Навигация

Загальна характеристика виробництва

34213

знаков

5

таблиц

0

изображений

5. Загальна характеристика виробництва

Лозівський завод "Трактородеталь" розміщений на 2 виробничих площах:

Цех №2 виробничою площею 2180 м. кв.

Цех №3 виробничою площею 1385 м. кв.

Загальна виробнича площа 3565 м. кв.

Виробниче обладнання підприємства включає наступні види технологічного обладнання:

- металоріжуче – 92 одиниці;

в т.ч. спеціальне – 9 одиниць;

- холодноштампувальне – 98 одиниць (преси зусиллям від 16 до 400 тс)

- термічне обладнання – 6 одиниць;

- зварювальне обладнання – 6 одиниць;

- обладнання для металопокриття – 1 лінія;

- обладнання для лакофарбного покриття – 1 лінія;

- преси для пакетування металовідходів – 2 одиниці.

На заводі створено 2 інструментальні дільниці по виготовленню і ремонту штампової оснастки і пристроїв.

Кожна виробнича площадка має свої котельні (які працюють на природному газі) та індивідуальні компресорні станції.

Вантажопотоки на підприємстві здійснюються кранбалками і напільним безрельсовим транспортом. Транспортування матеріалів і готової продукції між цехами здійснюється автотранспортом.

Виробничі потужності підприємства дозволяють виробляти прокладки головок блоку для всіх автотракторних двигунів виробництва СНД, більш ніж 20 млн. грн. на рік, а також дисків муфт зчеплення для тракторів та автомобілів більш ніж 5 млн. грн. на рік.

6. Аналіз стану і використання основних фондів

Кінцеві результати діяльності підприємства напряму залежать від технічного стану і ефективності використання основних засобів.

Для характеристики технічного стану основних засобів використовують коефіцієнти придатності Кпр і зносу Кзн

Коефіцієнт зносу основних фондів Кзн показує долю перенесеної вартості фондів в їх первісній вартості. (формула 1)

Кзн – коефіцієнт зносу,

А – сума нарахованої амортизації / зносу,

ОФп – первісна вартість основних фондів.

Визначимо коефіцієнт зносу за 2009 та порівняння за 2008 рік:

2008р. Кзн = 1917,0 / 3142,8 = 0,61 або 61,0%

2009р. Кзн = 2178,2 / 3356,6 = 0,649 або 64,9%

Коефіцієнт зносу за звітний період склав 0,65 в 2008 р. – 0,61, Це означає, що 65% основних фондів вже зношені і потребують заміни.

Коефіцієнт придатності основних фондів Кп відображає долю залишкової вартості фондів в їх первісній вартості. (формула 2)

Кп – коефіцієнт придатності,

ОФз – залишкова вартість основних фондів,

ОФп – первісна вартість основних фондів.

Визначимо коефіцієнт придатності за 2009 та порівняння за 2008 рік:

2008р. Кп = 1225,8 / 3142,8 = 0,39 або 39,0%

2009р. Кп = 1178,4 / 3356,6 = 0,351 або 35,1%

Отже основні фонди підприємства придатні для виробництва лише на 35,1%, проти 39% в минулому році.

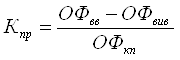

Для характеристики руху основних фондів використовуються коефіцієнти оновлення (Кон), вибуття (Квб) і приросту (Кпр)(формули 3, 4, 5)

де, ОФвв – вартість основних фондів, введених в звітному періоді,

ОФвив – вартість основних фондів, виведених в звітному періоді,

ОФнп, ОФкп - вартість основних фондів на начало і кінець періоду, відповідно.

Визначимо зазначені коефіцієнти за звітний період:

Кон = 164,4 / 3356,6 = 0,049

Квб = 49,4 / 3142,8 = 0,016

Кпр = (164,4 – 49,4) / 3356,6 = 115 / 3356,6 = 0,034

Визначені за звітний період коефіцієнти показують, що на підприємстві дуже повільними темпами іде оновлення основних фондів. Показники ефективності використання основних фондів характеризуються показниками фондовіддачі (Фв) і фондомісткості (Фм) продукції, а також рентабельність основних фондів Rоф. Фондовіддача характеризує, наскільки ефективно підприємство використовує основні фонди. Визначається по формулі 6.

V – обсяг виробництва продукції, тис. грн.,

ОФср – середньорічна вартість основних фондів, тис. грн.

Розрахуємо фондовіддачу за звітний період:

Фв = 9431,3 / 3226,4 = 2,92 грн./грн..

Отже підприємство з 1 гривні основних фондів отримує 2,92 грн. готової продукції. (2008 рік – 2,87 грн.). Збільшення фондовіддачі свідчить про підвищення ефективності використовування основних фондів.

Фондомісткість показник обернений фондовіддачі. Він характеризує величину основних виробничих фондів, що приходяться на 1 грн.

За 2009 рік фондомісткість склала:

Фм = 3226,4 / 9431,3 = 0,342 грн./грн..

На 1 грн. товарної продукції приходиться 0,342 грн. вартості основних фондів. (2008 рік – 0,348 грн.).

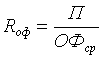

Рентабельність основних фондів визначається за формулою 7 і показує скільки підприємство отримало прибутку з 1 гривні основних фондів.

П – валовий прибуток, тис. грн.,

ОФср – середньорічна вартість основних фондів, тис. грн.

За звітний період рентабельність основних фондів склала:

Rоф = 3381,6 / 3226,4 = 1,048 або 104,8%

З наведених вище показників видно що підприємство, незважаючи на великий знос основних фондів, досить ефективно використовує. Так, з 1 грн. основних фондів підприємство отримує 1,048 грн. прибутку.

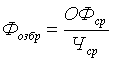

Узагальнюючим показником забезпечення підприємства основними виробничими фондами в співвідношенні до чисельності працівників являється фондоозброєність (Фозбр).

ОФср – середньорічна вартість основних фондів, тис. грн.

Чср – середньоспискова чисельність, чол.,

За звітний період рентабельність основних фондів склала:

Фозбр = 3226,4 / 227 = 14,21 тис. грн. /чол.

На одного працюючого приходиться 14,2 тис. грн.. основних фондів.

Основні фонди підприємства зношені майже на 65%, проте показники використання основних фондів показують, що їх використання знаходиться на високому рівні.

Похожие работы

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

0 комментариев