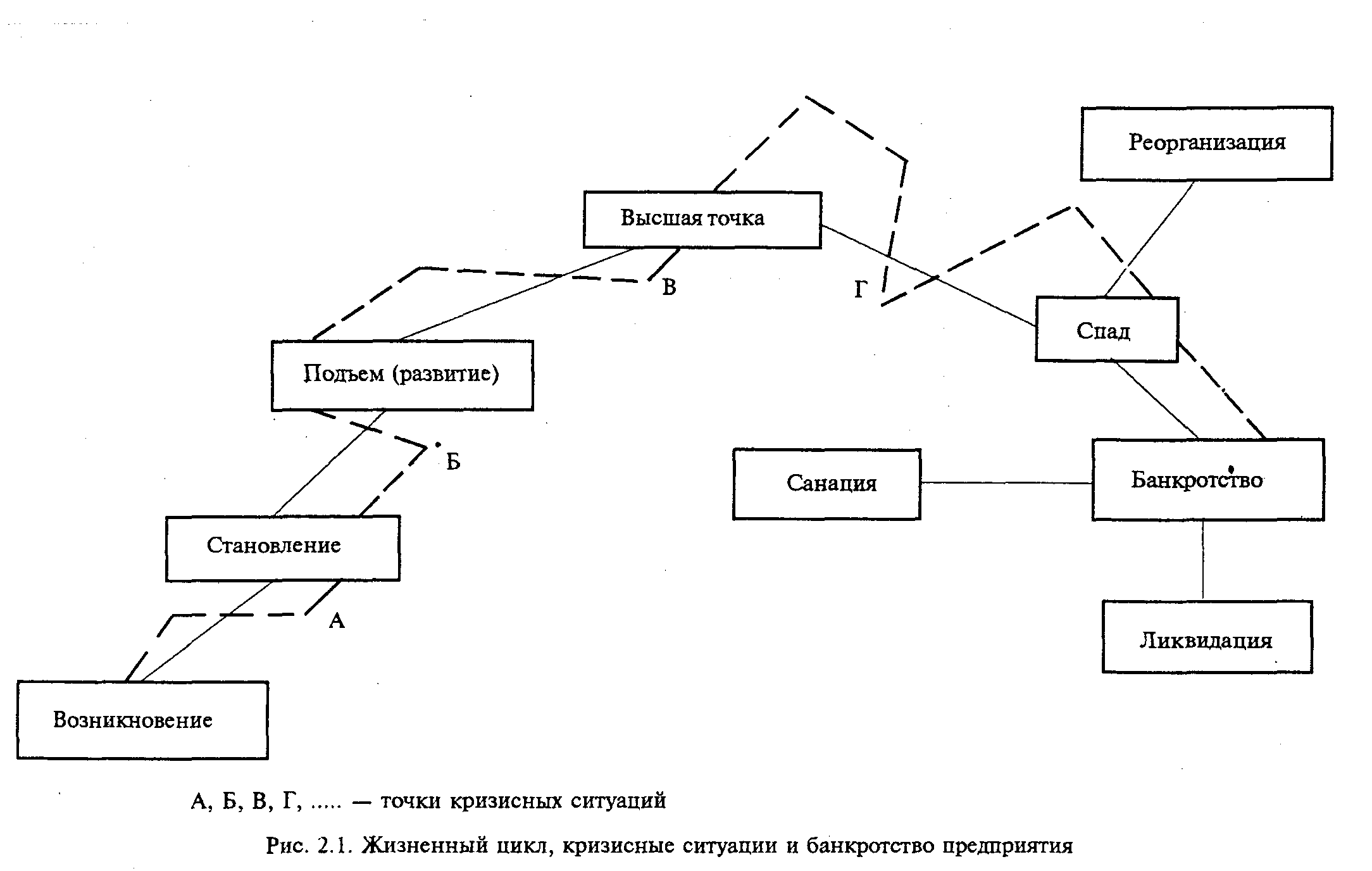

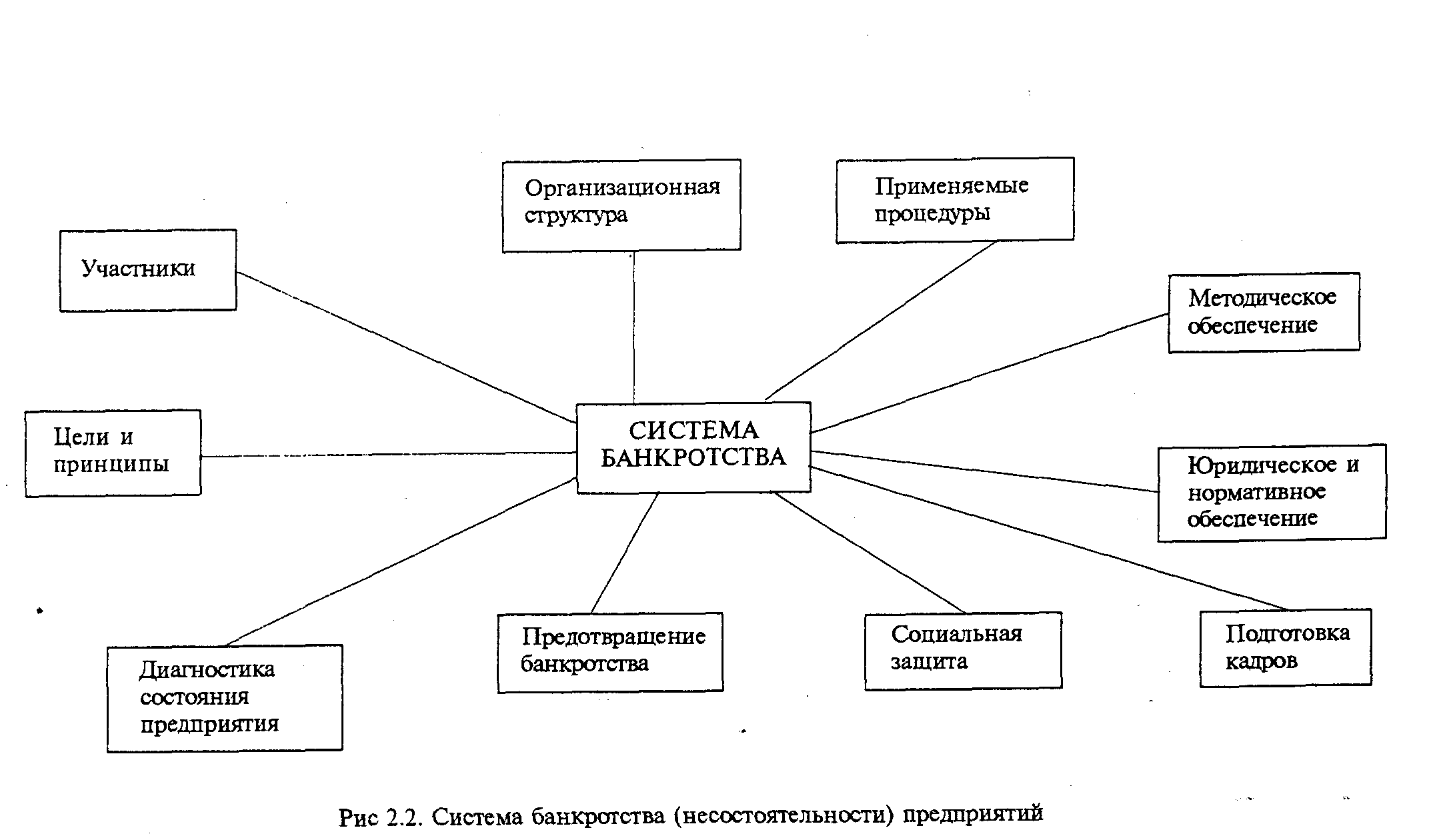

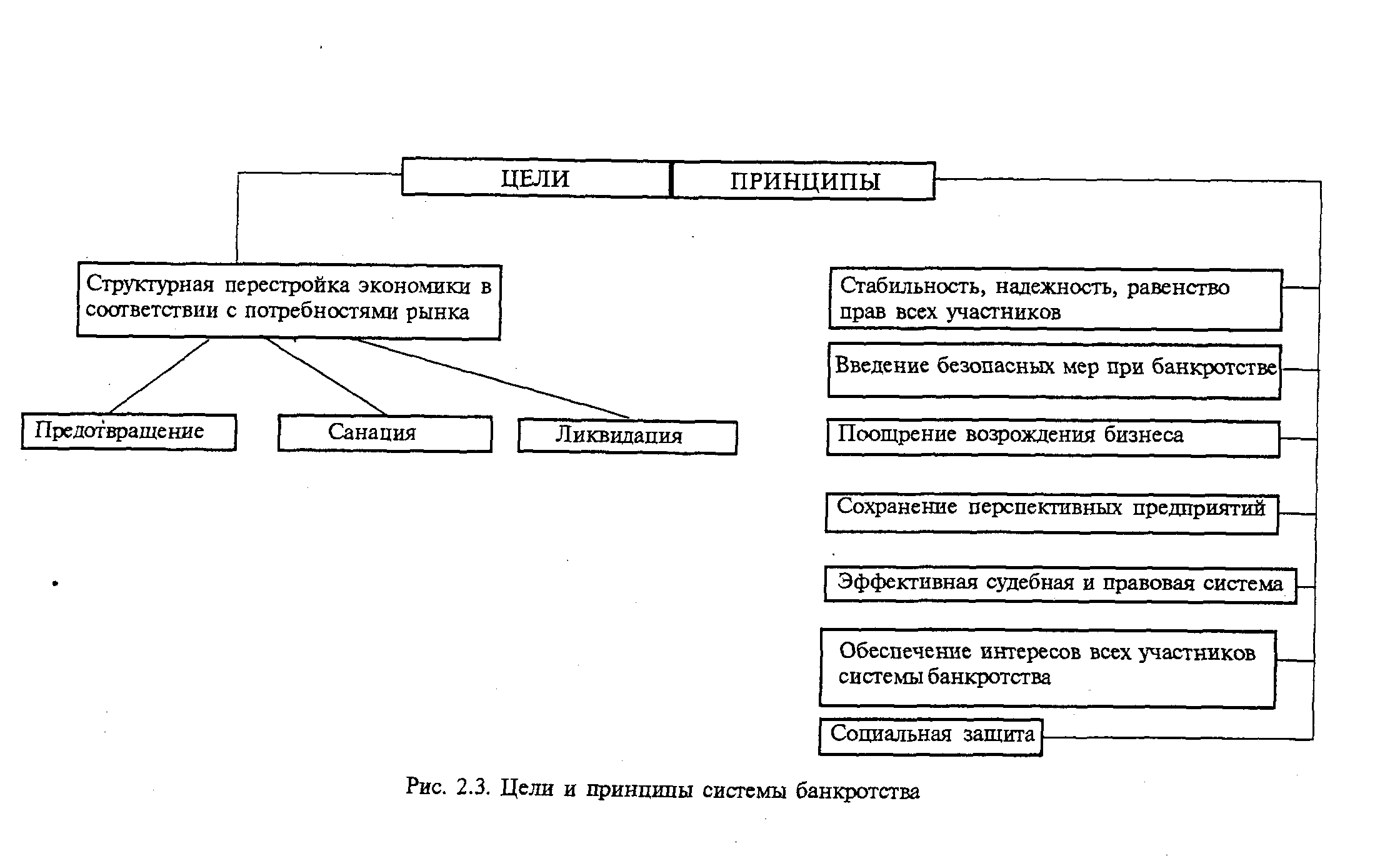

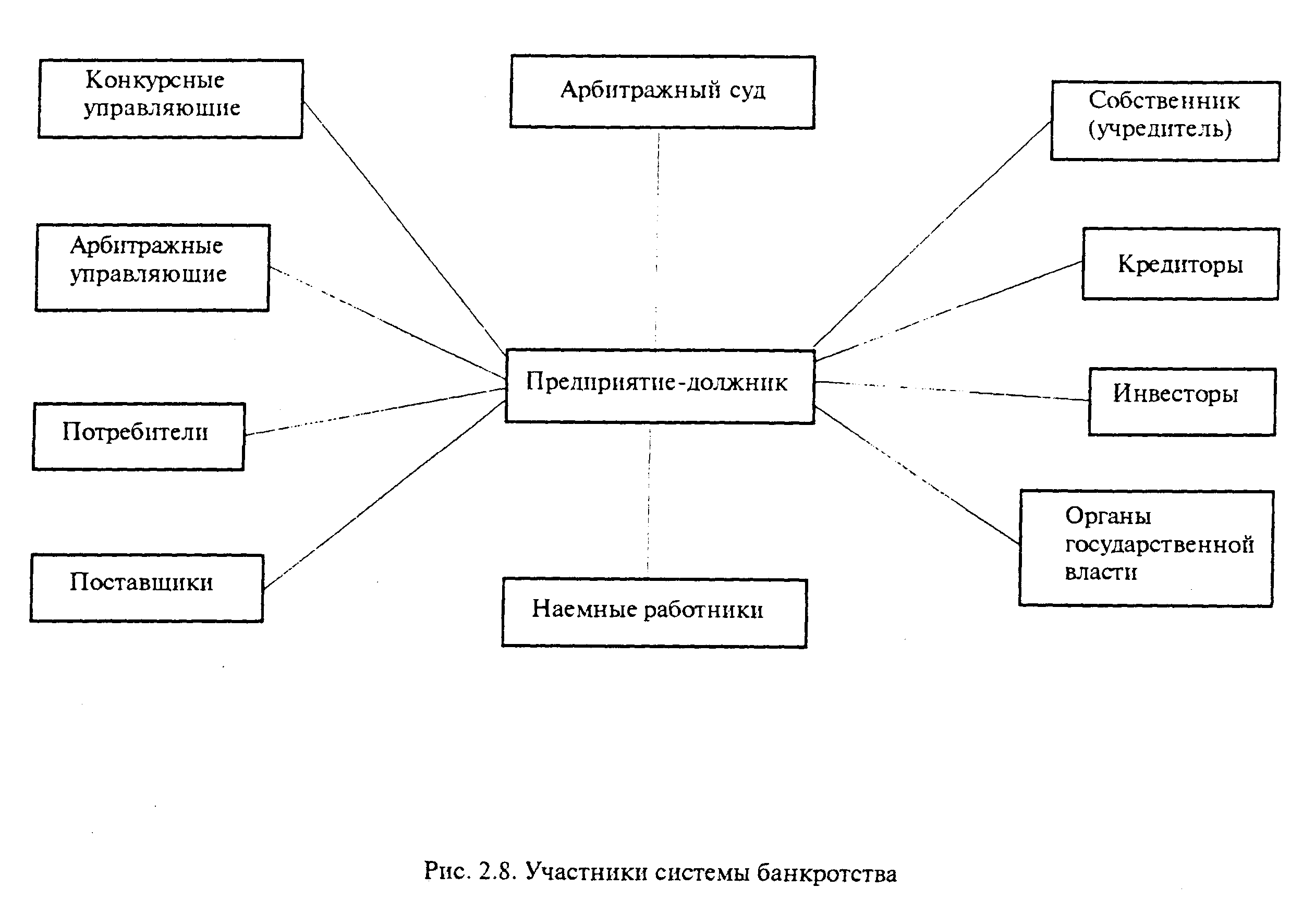

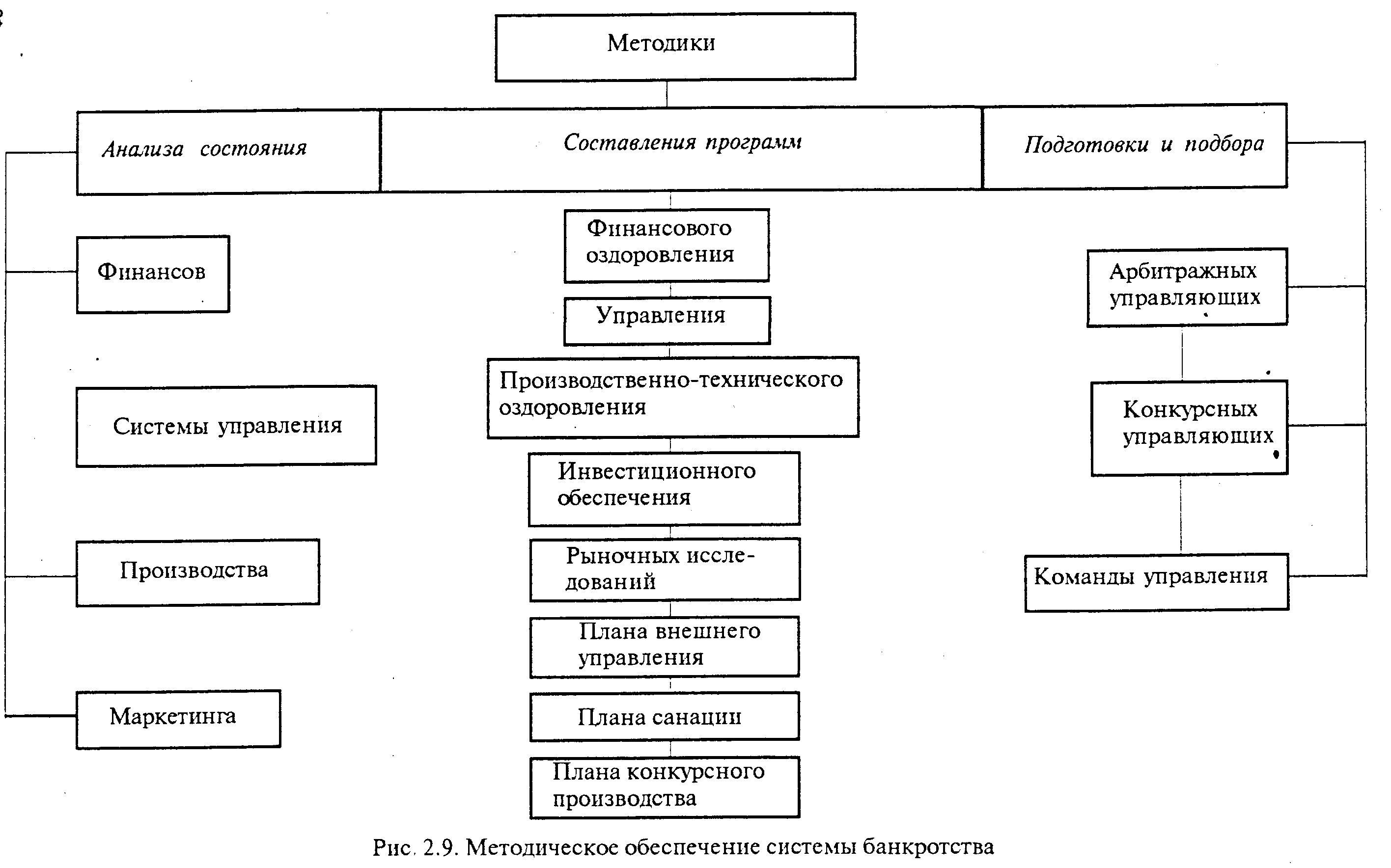

Навигация

Наличие собственных оборотных средств;

45442

знака

5

таблиц

0

изображений

1. Наличие собственных оборотных средств;

наличие собственных оборотных средств (Ес), равное разности между величиной источников собственных средств плюс долгосрочные заемные средства и величиной основных средств и вложений:

Ес = Сс + Сдк — F' (2.1), где

Сс — итог раздела III пассива баланса;

Сдк — раздел IV пассива баланса;

F'— итог раздела I актива баланса;

2. Излишек (+) или недостаток (-) собственных оборотных средств;

![]() Ес = Ес – Ез (2.2), где

Ес = Ес – Ез (2.2), где

Ез – общая величина запасов организации, равная сумме стр. 210 и 220 раздела II актива баланса.

Вычисление двух показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

Возможно выделение четырех типов финансовых ситуаций:

1) абсолютная устойчивость финансового состояния, встречаю щаяся редко и представляющая собой крайний тип финансовой устойчивости. Она задается условиями:

Е3 < Ес + Скк, или Е3 < С3;

2) нормальная устойчивость финансового состояния организации, гарантирующая ее платежеспособность:

Е3= Ес + Скк, или Ез= С3;

3)неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств:

Е3 = Ес + Скк + С°, или Е3 = С3 + С°,

где С° — источники, ослабляющие финансовую напряженность,

4) кризисное финансовое состояние, при котором организация находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность организации не покрывают даже ее кредиторской задолженности и просроченных ссуд:

Е3 > Ес + Скк + С°, или Е3 > С3 + С°.

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов;

![]() Сз = Сз – Ез (2.3), где

Сз = Сз – Ез (2.3), где

Сз – всего средств для формирования запасов, равное сумме собственных оборотных средств и краткосрочных кредитов и займов;

4. Излишек (+) или недостаток (-) средств с учетом иммобилизации;

![]() Сз =

Сз = ![]() Сз - И (2.4), где

Сз - И (2.4), где

И – иммобилизация оборотных средств.

Каждая из приведенных характеристик источников формирования производственных запасов должна быть уменьшена на величину иммобилизации оборотных средств, в случае если в разделе II актива баланса присутствуют суммы по стр. 230 и другие ненулевые расходы, не перекрытые средствами фондов и целевого финансирования.

Иммобилизация может также скрываться в составе стр. 240, особенно в составе прочих дебиторов и прочих активов, но определение ее величины при этом возможно лишь в рамках внутреннего анализа на основе учетных данных. Критерием здесь должна служить низкая ликвидность или полная неликвидность обнаруженных сомнительных сумм.

5. Источники, ослабляющие финансовую напряженность:

- временно свободные собственные средства (доходы будущих периодов, резервы предстоящих расходов и др.);

- привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской);

- кредиты банка на временное пополнение оборотных средств и прочие заемные средства.

6. Величина неплатежей:

- просроченная задолженность по ссудам банков;

- просроченная задолженность по расчетным документам поставщиков;

- недоимки в бюджеты и внебюджетные фонды;

- прочие неплатежи, в том числе по оплате труда.

Оценка финансовой устойчивости предприятия происходит по двум направлениям:

1. Критериальные абсолютные показатели финансовой устойчивости;

2. Критериальные относительные показатели финансовой устойчивости.

Соотношение стоимости запасов и величины собственных и заемных источников средств для их формирования, которые являются одним из важнейших факторов устойчивости финансового состояния предприятия. Наиболее полным и обобщающим показателем является излишек или недостаток источников средств для формирования запасов, полученных в виде разницы величины источников средств и величины запаса; плановые источники финансирования запасов: собственный оборотный капитал, краткосрочные кредиты банка под ТМЦ и краткосрочные займы, непросроченная задолженность поставщиков. Запасы формируются за счет выше перечисленных показателей, а величина запасов равна:

Запасы на конец отчетного периода = 97294+1918-2173 =96499 тыс. руб.

Собственный оборотный капитал = (собственный капитал – внеоборотные активы + долгосрочные обязательства) = 89888 тыс. руб.

Плановые источники = Собственный оборотный капитал + краткосрочные кредиты и займы + кредиторская задолженность = 89888 + 800 +95849 =186537 тыс. руб.

По видам финансовой устойчивости данное предприятие можно отнести к нормальной устойчивости, т.к. запасы меньше плановых источников финансирования.

Похожие работы

... увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий. 1.4.Антикризисный менеджмент: понятия и инструменты 1.4.1.Понятие, цели и задачи антикризисного менеджмента Антикризисный менеджмент определяется западноевропейскими экономистами, как ...

... тенденции и возможное ухудшение положения предприятия. Глава 3. Итак, рассмотрим основные этапы проведения финансового анализа в целях прогнозирования финансово-хозяйственной деятельности предприятия. С целью обоснования решения о признании структуры баланса неудовлетворительной, а предприятия - ...

... конкурентных преимуществ, а также значительный отток ресурсов при увеличении числа банкротств — также являются симптомами нарастающей кризисной ситуации. Любые острые противоречия, возникшие в организации, связаны с ее финансово-хозяйственной деятельностью. Поэтому антикризисное управление, прежде всего, направлено на устранение и недопущение пробелов в системе распределения ресурсов и оптимизацию ...

... было начато с принятия Указа Президента Российской Федерации «О мерах по поддержке и оздоровлению несостоятельных государственных предприятий (банкротства) и применение к ним специальных процедур» (июль 1992 г.). Закона Российской Федерации «О несостоятельности (банкротстве) предприятий» (ноябрь 1992 г.), введения ряда нормативных документов, регулирующих финансовые взаимоотношения предприятий, ...

0 комментариев