Навигация

Расчет коэффициентов рыночной устойчивости

45442

знака

5

таблиц

0

изображений

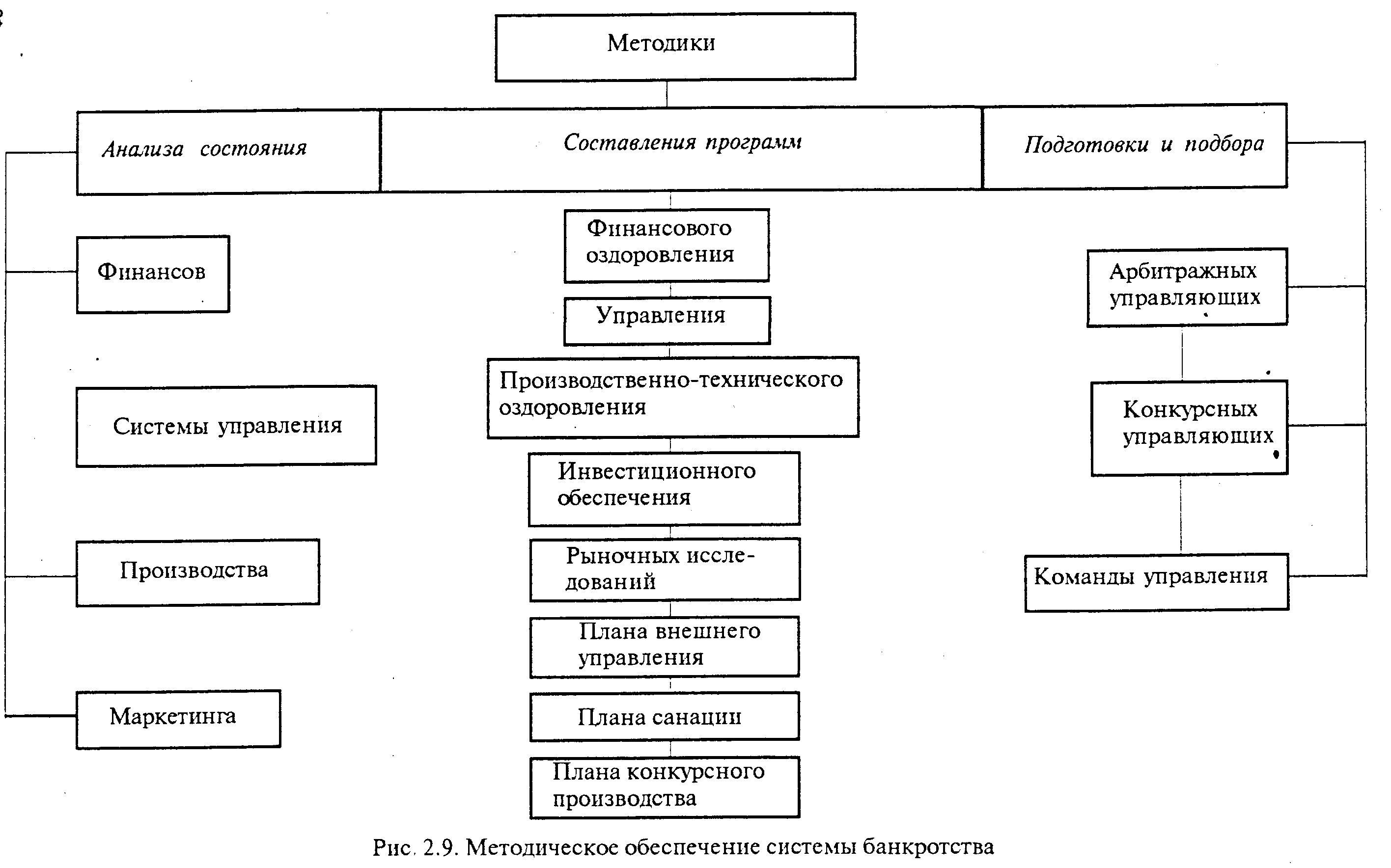

2.2.3. Расчет коэффициентов рыночной устойчивости.

Финансовые коэффициенты во многом базируются на показателях рентабельности организации, эффективности управления и деловой активности. Их следует рассчитывать на определенную дату составления балансов и рассматривать в динамике.

1.Одной из важнейших характеристик устойчивости финансового состояния организации, его независимости от заемных источников средств является коэффициент автономии, равный доле источников собственных средств в общем итоге баланса.

Нормальное минимальное значение коэффициента автономии (ka) оценивается для производственных организаций на уровне 0,5. (Особые нормативы, например, установлены в банковской сфере, сфере страхования и др.) Нормальное ограничение ka > 0,5 означает, что все обязательства организации могут быть покрыты ее собственными средствами. Выполнение ограничения важно не только для самой организации, но и для ее кредиторов. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости организации, снижении риска финансовых затруднений в будущих периодах. Такая тенденция с точки зрения кредиторов повышает гарантии погашения организацией своих обязательств.

2.Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств (k3/с), равный отношению

величины обязательств организации к величине ее собственных

средств.

3.При сохранении минимальной финансовой стабильности организации коэффициент соотношения заемных и собственных средств должен быть ограничен сверху значением отношения стоимости мобильных средств организации к стоимости ее иммобилизованных средств. Этот показатель называется коэффициентом соотношения мобильных и иммобилизованных средств (kм/и) и вычисляется делением оборотных активов (раздел II актива) на иммобилизованные активы (раздел I актива).

В случае наличия в разделе II актива баланса иммобилизации оборотных средств его итог уменьшается при расчете на ее величину, а знаменатель показателя (иммобилизованные средства) увеличивается, так как отвлечение мобильных средств из оборота снижает реальное наличие собственных оборотных средств организации.

4.Весьма существенной характеристикой устойчивости финансового состояния является коэффициент маневренности, равный отношению собственных оборотных средств организации к общей величине источников собственных средств. Он показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать ими. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует.

5. В соответствии с той определяющей ролью, какую играют

для анализа финансовой устойчивости абсолютные показатели обеспеченности организации средствами источников формирования запасов, одним из главных относительных показателей устойчивости финансового состояния является коэффициент обеспеченности оборотных активов собственными источниками формирования, равный отношению величины собственных оборотных средств к сумме раздела II актива баланса организации (k°). Его нормальное ограничение, получаемое на основе статистических усреднений данных хозяйственной практики, имеет следующий вид: k°>0,1.

6. Важную характеристику структуры средств организации

даст коэффициент имущества производственного назначения, равный отношению суммы стоимостей (взятых по балансу) основных средств, капитальных вложений, нематериальных активов, запасов к итогу баланса (kп.им). По данным хозяйственной практики нормальным считается следующее ограничение показателя: kп.им >0,5.

7. Коэффициент долгосрочного привлечения заемных средств, равный отношению величины долгосрочных кредитов и заемных средств к сумме источников собственных средств организации и долгосрочных кредитов и займов.

8. Коэффициент краткосрочной задолженности выражает долю

краткосрочных обязательств организации в общей сумме обязательств.

9. Коэффициент автономии источников формирования запасов

показывает долю собственных оборотных средств в общей сумме

основных источников формировании запасов.

10. Коэффициент кредиторской задолженности и прочих пассивов выражает долю кредиторской задолженности и прочих пассивов в общей сумме обязательств организации.

Рассчитаем некоторые коэффициенты.

| № п/п | Показатель | Ед. изм. | Формула (алгоритм) расчета | Значение | |

| Наименование | Отчетный период | ||||

| I | II | III

| IV | V | VI |

| 1 | Коэффициент автономии | На начало периода | ед. | стр. (490+640+650-244-252)/300 | 0,7 |

| На конец периода | 0,8 | ||||

| 2 | Коэффициент обеспеченности собственными оборотными средствами | На начало периода | ед. | стр. [(490+640+650-244-252) - стр. (260+(250-252)+240+270)]/стр. (210-215+230+240+220+244+252+250+260+270) | 0,9 |

| На конец периода | 1,1 | ||||

| 3 | Коэффициент краткосрочной задолженности | На начало периода | ед. | стр.690/стр.690+590 | 1 |

| На конец периода | 1 | ||||

| 4 | Коэффициент кредиторской задолженности и прочих пассивов | На начало периода | ед. | Стр.620/стр.690+590 | 0,74 |

| На конец периода | 0,79 | ||||

Коэффициент автономии больше 0,5 и постепенно растет. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости организации, снижении риска финансовых затруднений в будущих периодах. Остальные коэффициенты также находятся в норме.

Похожие работы

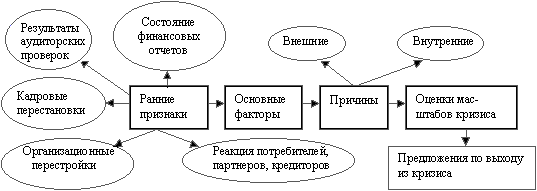

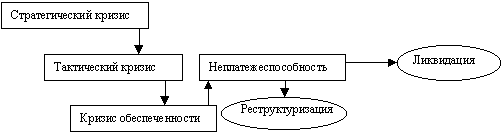

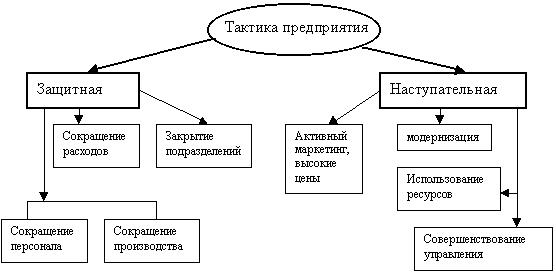

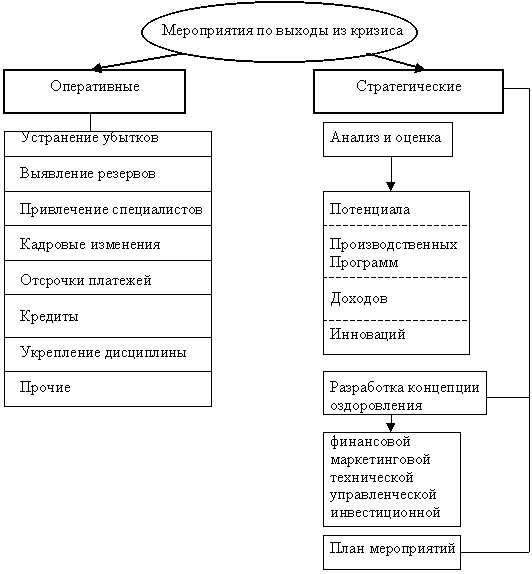

... увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий. 1.4.Антикризисный менеджмент: понятия и инструменты 1.4.1.Понятие, цели и задачи антикризисного менеджмента Антикризисный менеджмент определяется западноевропейскими экономистами, как ...

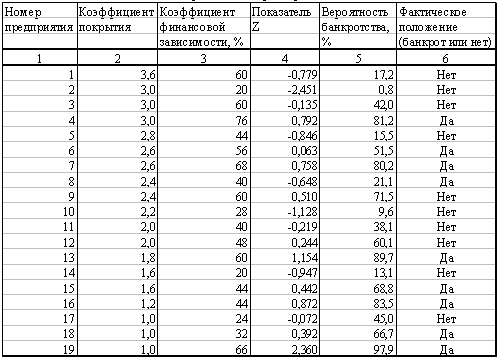

... тенденции и возможное ухудшение положения предприятия. Глава 3. Итак, рассмотрим основные этапы проведения финансового анализа в целях прогнозирования финансово-хозяйственной деятельности предприятия. С целью обоснования решения о признании структуры баланса неудовлетворительной, а предприятия - ...

... конкурентных преимуществ, а также значительный отток ресурсов при увеличении числа банкротств — также являются симптомами нарастающей кризисной ситуации. Любые острые противоречия, возникшие в организации, связаны с ее финансово-хозяйственной деятельностью. Поэтому антикризисное управление, прежде всего, направлено на устранение и недопущение пробелов в системе распределения ресурсов и оптимизацию ...

... было начато с принятия Указа Президента Российской Федерации «О мерах по поддержке и оздоровлению несостоятельных государственных предприятий (банкротства) и применение к ним специальных процедур» (июль 1992 г.). Закона Российской Федерации «О несостоятельности (банкротстве) предприятий» (ноябрь 1992 г.), введения ряда нормативных документов, регулирующих финансовые взаимоотношения предприятий, ...

0 комментариев