Навигация

Модели прогнозирования вероятного банкротства

45442

знака

5

таблиц

0

изображений

3.1. Модели прогнозирования вероятного банкротства.

Наиболее известными и широко используемыми в практике анализа финансово-хозяйственной деятельности зарубежных предприятий являются методики диагностики несостоятельности (банкротства), предложенные известным экономистом Альтманом Z-модели.

1) Самой простой моделью диагностики банкротства является двухфакторная модель Альтмана. При построении модели учитываются два показателя, от которых зависит вероятность банкротства – коэффициент текущей ликвидности и отношение заемных средств к активам (коэффициент финансовой зависимости). Достоинством данной модели является ее простота, возможность применения в условиях ограниченного объема информации о предприятии. Но данная модель не обеспечивает высокую точность прогнозирования банкротства предприятия, так как не учитывает влияние на финансовое состояние предприятия других важных показателей (рентабельность, отдачу активов, деловую активность предприятия). Точность прогнозирования увеличивается, если вот внимание принимается большее количество факторов, отражающих финансовое состояние предприятия. Ошибка прогноза с помощью двухфакторной модели оценивается интервалом Z = ± 0,65

2) Более точной и достоверной является пятифакторная модель Альтмана.

Z-счет = 0,717*К1+0,847*К2+3,10*К3+0,42*К4+0,995*К5, где

К1- Доля собственного капитала в активах предприятия

К2- Доля нераспределенной прибыли в активах предприятия (рентабельность активов)

К3 – Отношение прибыли от реализации к активам предприятия

К4 – Стоимость собственного капитала к заемному капиталу

К5 – Отношение выручки от реализации к активам

Критерий 1,23 является пограничным значением. Если Z< 1,23 то это означает повышение вероятности банкротства и наоборот.

3) Модель Лисса.

Z-счет = 0,063*К1+0,092*К2+0,057*К3+0,001*К4, где

К1- Доля собственного капитала в активах предприятия

К2- Доля нераспределенной прибыли в активах предприятия (рентабельность активов)

К3 – Отношение прибыли от реализации к активам предприятия

К4 – Стоимость собственного капитала к заемному капиталу.

Здесь предельное значение составляет 0,037.

4). Модель Таффлера.

Z-счет = 0,53*К1+0,13*К2+0,18*К3+0,16*К4, где

К1- Прибыль от продаж к краткосрочным обязательствам.

К2- Оборотные активы к сумме обязательств.

К3 – Краткосрочные обязательства к сумме активов.

К4 – Выручка к сумме активов.

3.2. Практическое применение метода дискриминантного анализа.

Рассчитаем по данным моделям оценку банкротства на конец года:

Модель Альтмана.

Z-счет = 0,717*К1+0,847*К2+3,10*К3+0,42*К4+0,995*К5,

Z-счет =0,717*368523/489856 +0,847*45582/489856 + 3,1*29690/489856+ 0,42*368523/121533 + 0,995*392360/489856 = 0,54+0,08+0,19+1,27+0,8=2,9.

Z достаточно выше 1,23, что говорит о повышении финансовой устойчивости.

Модель Лисса.

Z-счет = 0,063*К1+0,092*К2+0,057*К3+0,001*К4

Z-счет =0,063*368523/489856 + 0,092*45582/489856 + 0,057*29690/489856 + 0,001*368523/121533 = 0,05+0,009+0,003+0,003=0,065.

Здесь значение также выше предельного.

Модель Таффлера.

Z-счет = 0,53*К1+0,13*К2+0,18*К3+0,16*К4

Z-счет = 0,53*29690/121533 + 0,13*211421/121533 + 0,18*121533/489856 + 0,16*392360/489856 = 0,13+0,23+0,04+0,13=0,53.

Заключение.

На основе проведенного анализа и диагностики банкротства предприятия можно сделать следующие выводы.

Финансовое состояние предприятие находится на среднем уровне. Не смотря на то, что у предприятия имеется в наличии небольшие суммы денежных средств и краткосрочных финансовых вложений (что даже не покрывает кредиторской задолженности) в целом платежеспособность предприятия нормальная. Это подтверждают и расчеты различных коэффициентов платежеспособности, а также зарубежные модели расчета Альтмана, Лисса, Таффлера.

Существуют проблемы в ликвидности денежных средств поскольку в данный момент фирма не сможет быстро погашать свои кредиты. Для улучшения положения предприятия ему необходимо использовать долгосрочные кредиты и займы и вовремя погашать кредиторскую задолженность.

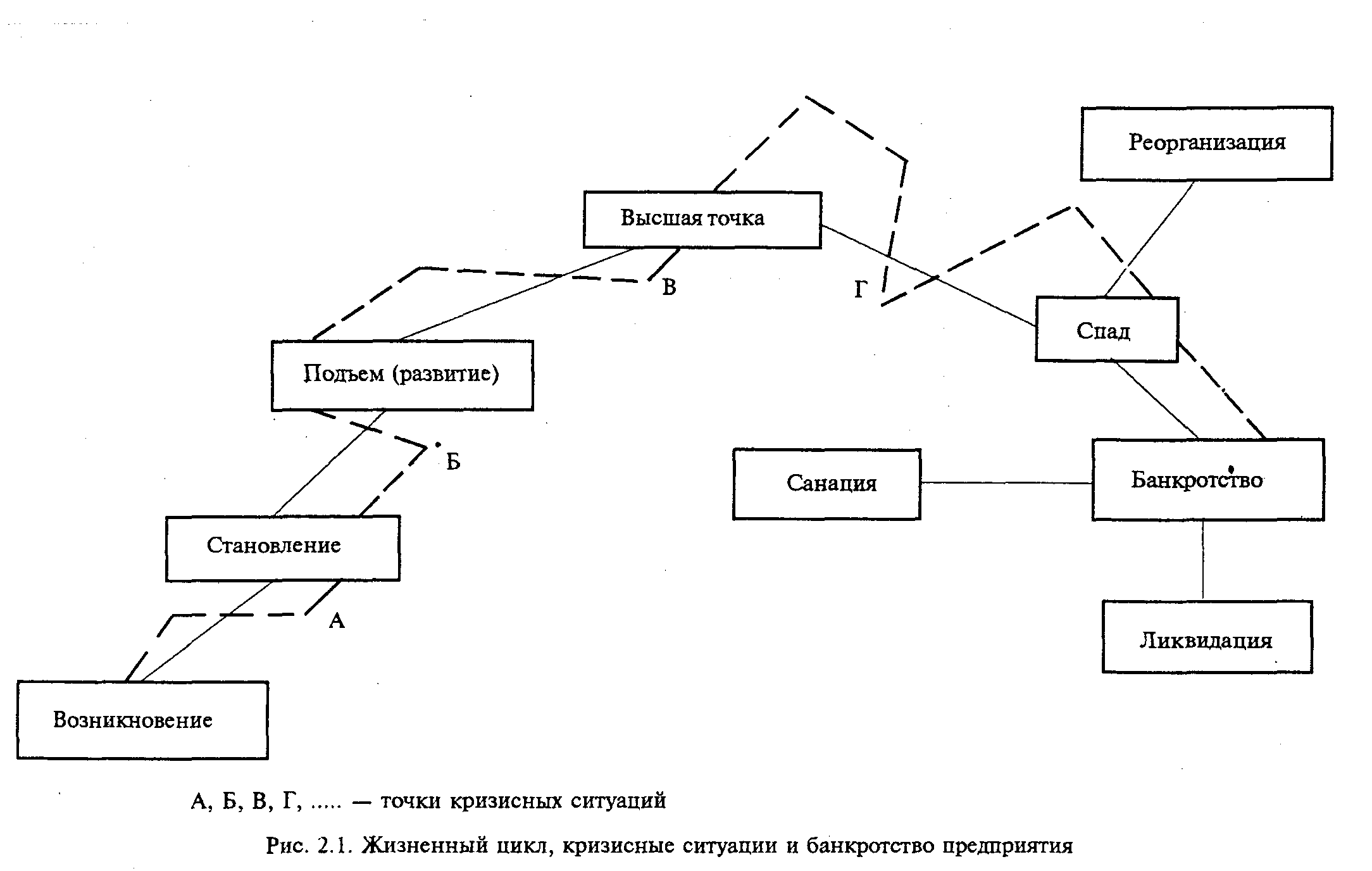

В дальнейшем предприятию необходимо провести ряд мероприятий по улучшению финансового состояния и приложить все усилия для предотвращения практически неизбежного банкротства.

Список использованных источников

1) Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. - М.: ИНФРА-М, 2001.

2) Бороненкова С.А. Управленческий анализ: Учеб. пособие. - М.: Финансы и статистика, 2001.

3) Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие. – М.: Издательство «Дело и Сервис», 2003. – 336 с.

4) Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. – М.: Изд-во «Б.У», 1998. - 320 с.

5) Завьялова З.М. Теория экономического анализа. Курс лекций. - М.: Финансы и статистика, 2002.

6) Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. - М.: ИКЦ «ДИС», 1997.-224 с.

7) Ковалёв А.И., Привалов В.П. Анализ финансового состояния предприятия. – Изд. 4-е, исправл., доп. – М.: Центр экономики и маркетинга, 2000. - 208 с.

8) Охрана труда в машиностроении: Учебник для машиностроительных вузов / Под редакцией Е.А. Юдина. Издание 2-е переработанное и дополненное. – М.: Машиностроение, 1983. - 432 с.

9) Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое издание», 2000. – 688 с.

10) Экономический анализ: Учебник для вузов / Пол ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2001. - 527 с.

11) Вестник Высшего Арбитражного Суда РФ Федеральный закон «О несостоятельности (банкротстве)». Москва Издание «ЮРИТ – Вестник», 2003.

Похожие работы

... увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий. 1.4.Антикризисный менеджмент: понятия и инструменты 1.4.1.Понятие, цели и задачи антикризисного менеджмента Антикризисный менеджмент определяется западноевропейскими экономистами, как ...

... тенденции и возможное ухудшение положения предприятия. Глава 3. Итак, рассмотрим основные этапы проведения финансового анализа в целях прогнозирования финансово-хозяйственной деятельности предприятия. С целью обоснования решения о признании структуры баланса неудовлетворительной, а предприятия - ...

... конкурентных преимуществ, а также значительный отток ресурсов при увеличении числа банкротств — также являются симптомами нарастающей кризисной ситуации. Любые острые противоречия, возникшие в организации, связаны с ее финансово-хозяйственной деятельностью. Поэтому антикризисное управление, прежде всего, направлено на устранение и недопущение пробелов в системе распределения ресурсов и оптимизацию ...

... было начато с принятия Указа Президента Российской Федерации «О мерах по поддержке и оздоровлению несостоятельных государственных предприятий (банкротства) и применение к ним специальных процедур» (июль 1992 г.). Закона Российской Федерации «О несостоятельности (банкротстве) предприятий» (ноябрь 1992 г.), введения ряда нормативных документов, регулирующих финансовые взаимоотношения предприятий, ...

0 комментариев