Навигация

Анализ коэффициентов ликвидности

45442

знака

5

таблиц

0

изображений

2.3.2. Анализ коэффициентов ликвидности.

Для оценки платежеспособности организации используются три относительные показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

1. Коэффициент абсолютной ликвидности (kал.) равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов.

Коэффициент абсолютной ликвидности, или коэффициент абсолютного покрытия, показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. Нормальное ограничение данного показателя следующее: kал![]() 0,2 - 0,5.

0,2 - 0,5.

2.Для вычисления критического коэффициента ликвидности (kкл), или иначе коэффициента промежуточного покрытия, в состав ликвидных средств в числитель относительного показателя добавляются дебиторская задолженность и прочие активы. Таким образом, величина ликвидных средств в числителе равна итогу раздела II актива баланса за вычетом запасов и иммобилизации оборотных средств по статьям данного раздела (т.е. расходов, не перекрытых средствами фондов и целевого финансирования, и т.д.). Коэффициент ликвидности отражает прогнозируемые платежные возможности организации при условии своевременного

проведения расчетов с дебиторами.

Оценка нижней нормальной границы коэффициента ликвидности выглядит так: kкл![]() 1.

1.

3.Наконец, если в состав ликвидных средств включаются также запасы (за вычетом расходов будущих периодов), то получается коэффициент текущей ликвидности (kтл) или коэффициент общего покрытия. Он равен отношению стоимости всех оборотных (мобильных) средств организации (за вычетом расходов будущих периодов и иммобилизации по статьям раздела II актива баланса)

к величине краткосрочных обязательств. Коэффициент покрытия показывает платежные возможности организации, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной продажи готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Нормальным для него считается такое ограничение:kтл![]() 2..

2..

| № п/п | Показатель | Ед. изм. | Формула (алгоритм) расчета | Значение | |

| Наименование | Период | ||||

| I | II | III | V | VI | VII |

| 1 | Коэффициент абсолютной ликвидности | На начало | ед. | стр. (260+(250-252))/(610+620+630+ 660) | 0,09 |

| На конец | 0,08 | ||||

| 2 | Коэффициент промежуточного покрытия | На начало | (290-210)/(610+620+630+ 660) | 0,96 | |

| На конец | 1,05 | ||||

| 3 | Коэффициент текущей ликвидности | На начало | ед. | стр. (260+(250-252)+240+270)/(610+ 620+630+660) | 0,9 |

| На конец | 1,03 | ||||

Таким образом, делая вывод из этой таблицы, мы можем сказать, что практически все значения показателей намного ниже нормального значения. Это говорит о том, что в ближайшее время предприятие не сможет сразу погасить свои обязательства перед кредиторами.

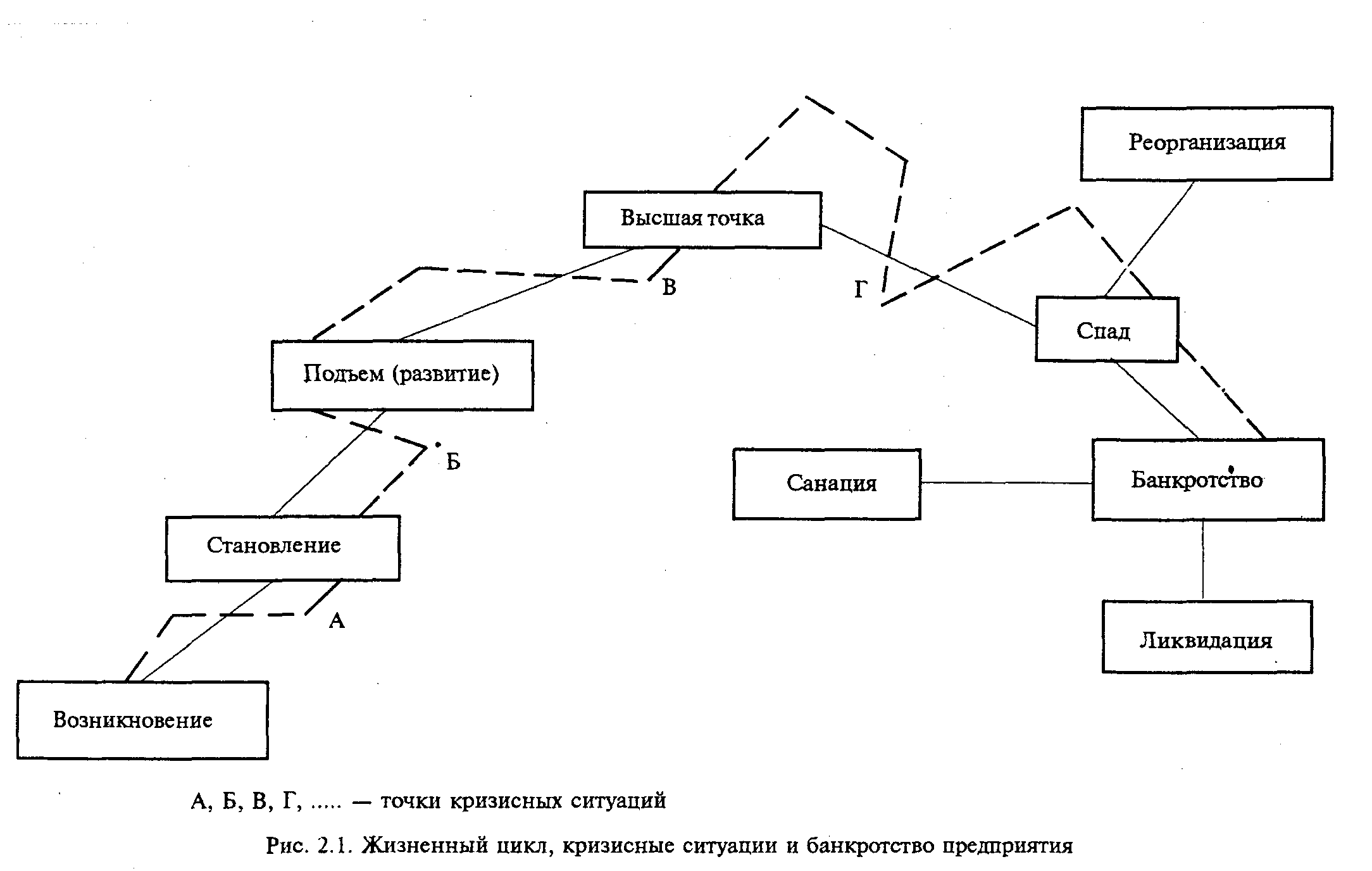

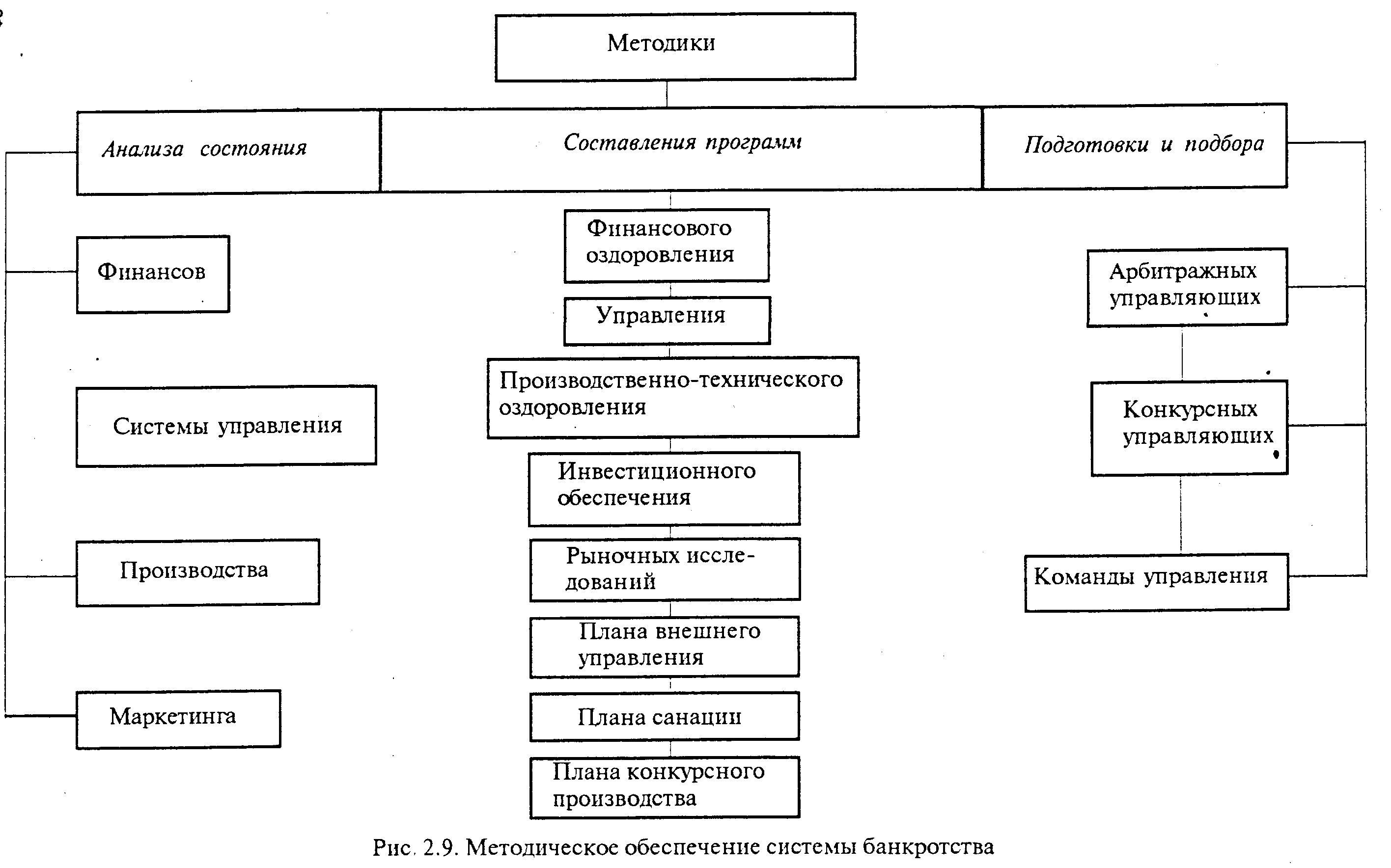

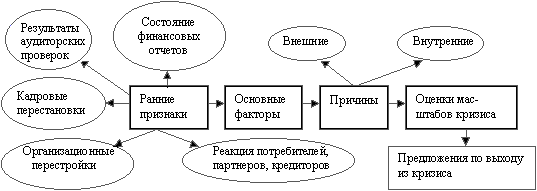

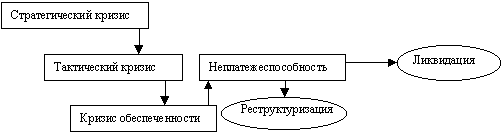

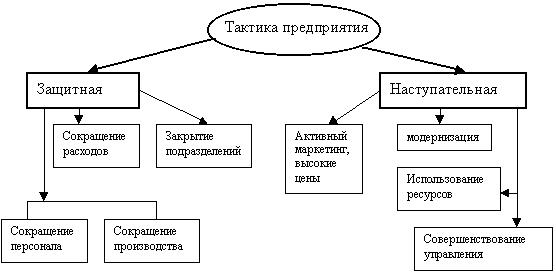

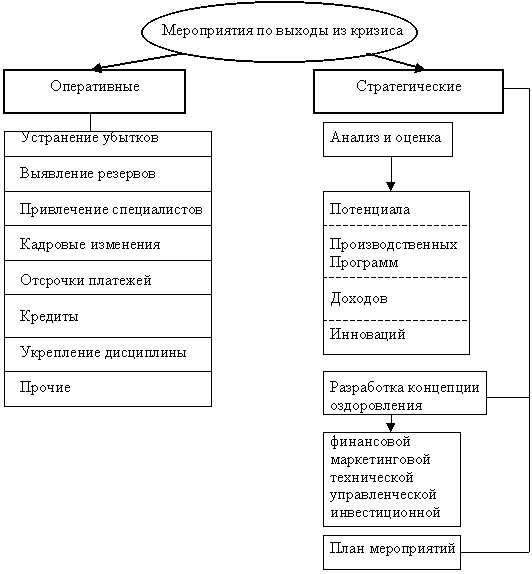

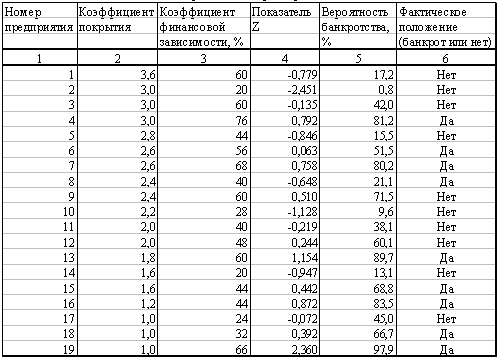

3.Оценка потенциального банкротства.

Похожие работы

... увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий. 1.4.Антикризисный менеджмент: понятия и инструменты 1.4.1.Понятие, цели и задачи антикризисного менеджмента Антикризисный менеджмент определяется западноевропейскими экономистами, как ...

... тенденции и возможное ухудшение положения предприятия. Глава 3. Итак, рассмотрим основные этапы проведения финансового анализа в целях прогнозирования финансово-хозяйственной деятельности предприятия. С целью обоснования решения о признании структуры баланса неудовлетворительной, а предприятия - ...

... конкурентных преимуществ, а также значительный отток ресурсов при увеличении числа банкротств — также являются симптомами нарастающей кризисной ситуации. Любые острые противоречия, возникшие в организации, связаны с ее финансово-хозяйственной деятельностью. Поэтому антикризисное управление, прежде всего, направлено на устранение и недопущение пробелов в системе распределения ресурсов и оптимизацию ...

... было начато с принятия Указа Президента Российской Федерации «О мерах по поддержке и оздоровлению несостоятельных государственных предприятий (банкротства) и применение к ним специальных процедур» (июль 1992 г.). Закона Российской Федерации «О несостоятельности (банкротстве) предприятий» (ноябрь 1992 г.), введения ряда нормативных документов, регулирующих финансовые взаимоотношения предприятий, ...

0 комментариев