Структурне місце бізнес-планування в системі планування діяльності підприємства

Оцінка механізму бізнес-планування

Аналіз показників бізнес-планування

Особливості бізнес-планування підвищення рівня ринкової конкурентоспроможності продукції підприємства

Економічне діагностування ринку упаковки в Україні та оцінка конкурентної позиції ТОВ „ДКБ „РОТЕКС”

Коробки виходять легкі, але досить міцні, краще захищають товар, що усередині знаходиться, а завдяки багатослойності менше ушкоджуються

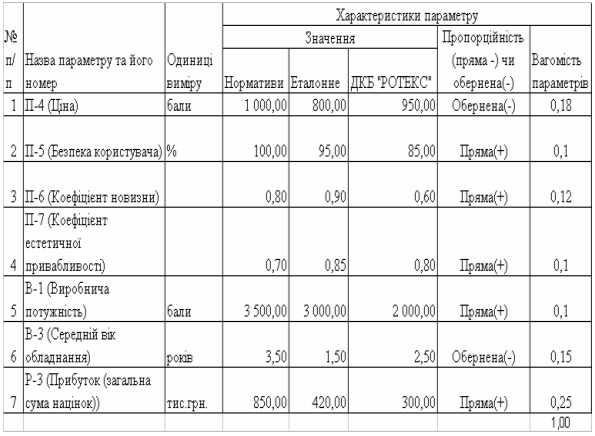

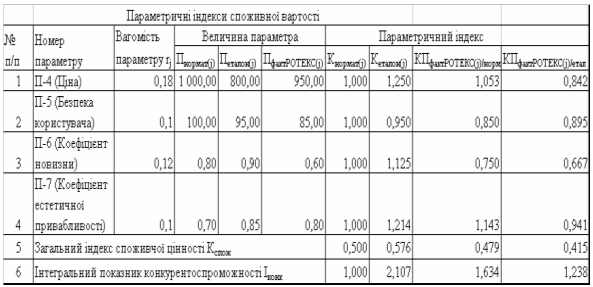

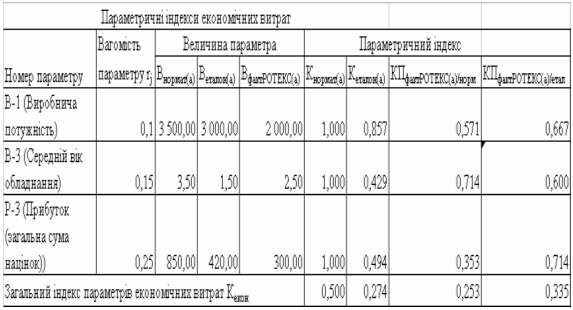

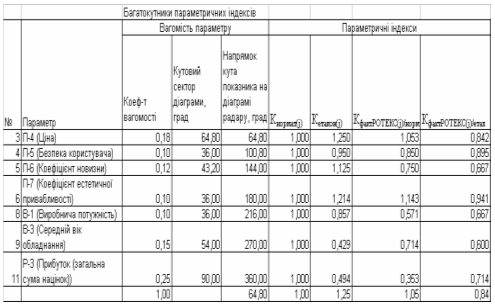

Аналіз цінових та нецінових параметрів конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

Економічна діагностика внутрішніх та зовнішніх резервів підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

Ресурсовіддача активів в чисту виручку підвищилась з рівня 0,27 (2005) до 0,81 у 2006 році та підвищилась до рівня 1,25 у 2007 році;

Основні науково-практичні напрямки та інструменти бізнес-планів проектів підвищення конкурентоспроможності продукції підприємства

Система управління якістю продукції ISO -9000 як основа підвищення конкурентоспроможності продукції

Сертифікаційний аудит. Нарешті, проводиться повний сертифікаційний аудит на предмет відповідності вашої системи вимогам стандарту

Бенчмаркінг як інструмент підвищення конкурентоспроможності фірми

За перший рік (оцінка “постнумерандо” –приведення всіх грошових потокоів до дати кінця 1 року проекту)

Ресурсовіддача активів в чисту виручку підвищилась з рівня 0,27 (2005) до 0,81 у 2006 році та подальше підвищилась до рівня 1,25 у 2007 році;

За перший рік (оцінка “постнумерандо” –приведення всіх грошових потоків до дати кінця 1 року проекту)

Навигация

Бенчмаркінг як інструмент підвищення конкурентоспроможності фірми

Економічне обґрунтування бізнес-плану підприємства (за матеріалами ТОВ "ДКБ "РОТЕКС" м. Київ)

175478

знаков

8

таблиц

58

изображений

3.1.3 Бенчмаркінг як інструмент підвищення конкурентоспроможності фірми

Поняття "бенчмаркінг" вперше з'явилося в 1972 році в Інституті стратегічного планування Кембриджу під час дослідницької діяльності консалтингової групи PIMS. Тоді був сформульований основний принцип бенчмаркінгу: "для того щоб знайти ефективне рішення в сфері конкуренції, необхідно знати кращий досвід інших підприємств, які досягли успіху у подібних умовах" [8, c.31].

Бенчмаркінг може здатися схожим на конкурентний аналіз, хоча насправді він є більш деталізованим, формалізованим і упорядкованим, ніж підхід конкурентного аналізу (табл. 3.1). Суть сьогоднішнього трактування бенчмаркінгу - "безупинний систематичний пошук і впровадження найкращих практик, що приведуть організацію до більш досконалої форми".

Таблиця 3.1

Порівняння підходів бенчмаркінгу і конкурентного аналізу

| Характеристики процесу | Аналіз конкурентів | Бенчмаркінг |

| Загальна мета | Аналіз стратегії конкурентів | Аналіз того, чому і як добре роблять конкуренти або лідируючі підприємства |

| Предмет вивчення | Стратегії конкурентів | Методи ведення бізнесу, що задовольняють потреби покупців |

| Об'єкт вивчення | Товари і ринки | Методика, процеси ведення бізнесу |

| Основні обмеження | Діяльність на ринку | Необмежений |

| Значення для ухвалення рішення | Певне | Дуже велике |

| Основні джерела інформації | Галузеві експерти й аналітики | Підприємства — лідери в галузі, поза галуззю, конкуренти, внутрішні підрозділи і т.д. |

Яких результатів може очікувати компанія, що прийняла рішення про використання бенчмаркінгового підходу? Насамперед компанія буде точно знати, що вона робить і наскільки добре вона це робить. По-друге, буде досягнуто фокусування організації на кращому зовнішньому досвіді.

Бенчмаркінговий підхід дасть організації можливість запозичити кращий досвід інших компаній, уникаючи "винаходу колеса". Культура підприємницької діяльності в організації буде орієнтована на такі цінності, як здатність робітників до навчання, підвищення власного потенціалу, що, у свою чергу, слугує поштовхом для розвитку організації. У підсумку компанія зможе зміцнити свою конкурентну позицію, а також досягти підвищення ступеня задоволеності покупців.

Тому і не дивно, що методологія бенчмаркінгу стає дедалі популярнішою. Опора на відпрацьований і перевірений практикою досвід сприяє зниженню ризику, дозволяє підприємцям уникнути багатьох помилок, скоротити тимчасові і фінансові витрати, пов'язані з набуттям власного досвіду шляхом проведення експериментів.

Елементи бенчмаркінгу зустрічаються в багатьох проектах з вдосконалення методів роботи українських підприємств. Перший приклад — сертифікація системи якості підприємства відповідно до стандартів Міжнародної організації зі стандартизації (ISO), що сприяє підвищенню конкурентоспроможності української продукції, яка виходить на міжнародний ринок. Процес сертифікації, по суті, є бенчмаркінговим процесом. Щоб бути сертифікованою за системою ISO, компанія повинна привести свої бізнес-процеси і внутрішні процедури у відповідність до вимог ISO. Але на сьогоднішній день в Україні немає жодного прикладу сертифікації всієї організації бізнесу, тобто система ISO використовується для ідентифікації «критичних місць», в яких і впроваджуються часткові вдосконалення.

Існує декілька видів бенчмаркінгової діяльності. Вони відрізняються за складністю завдань, що ставляться (прості і складні), за спрямованістю (внутрішня і зовнішня), за рівнем, на якому передбачається проводити бенчмаркінг (стратегічний і операційний). Який із видів бенчмаркінгу доцільно використовувати в кожному конкретному випадку, можна вирішити на основі інформації, поданої в табл. 3.2. Яким чином компанія використовує бенчмаркінг, залежить від поставлених перед нею цілей, стадії її розвитку і стану галузі, тобто її основних конкурентів.

Бенчмаркінг може використовуватися на стратегічному і операційному рівнях. Застосовуючи бенчмаркінг на стратегічному рівні, компанія зосереджується на ряді питань, що дозволяють сформулювати план її подальших дій:

Якою є стратегічна позиція компанії порівняно з основними конкурентами?

Якими є критичні фактори успіху "кращих із кращих" у конкретному сегменті, (промисловості) якими з них ми володіємо?

Чи створює компанія саме ті продукти або послуги, які задовольняють потреби клієнта?

Чи правильно компанія визначає цільову аудиторію, чи вона функціонує на оптимальному ринку ?

Як організація бізнесу впливає на прибутковість компанії?

Операційний бенчмаркінг передбачає пошук відповідей на запитання про ефективність основних і допоміжних (функціональних) процесів та поділяється на бенчмаркінг на процесному рівні і бенчмаркінг на рівні видів діяльності.

Таким чином, більшість підприємств використовує «бенчмаркінг» як один із засобів, за допомогою якого вони залишаються конкурентоспроможними. Але існує велика кількість «пасток», у які потрапляють організації, що вперше використовують концепцію бенчмаркінгу для підвищення своєї конкурентоспроможності.

Таблиця 3.2

Види бенчмаркінгу.

| Вид бенчмаркінгу | Визначення | Коли використовувати | Складнощі при використанні |

| Внутрішній | Порівняння методів здійснення подібних дій у межах організації. Спроба знайти в межах організації подібну, найбільш успішно виконувану дію. | Після вивчення процесу бенчмаркінгу. Перед тим як проводити бенчмаркінг зовнішній. | Необхідна сильна теоретична підготовка. Необхідність створення власної стратегії внутрішнього обміну інформацією. |

| Конкурентний | Порівняння ваших методів здійснення яких-небудь видів діяльності з методами здійснення подібних дій вашими конкурентами. | Увесь час — бенчмаркінг повинен стати важливою частиною вашої стратегії. Може здійснюватися як при співробітництві/ обміні інформацією з вашим безпосереднім конкурентом, так і без нього. | Важко одержати необхідну для аналізу надійну інформацію. |

| Спільний (асоціативний)1 | Декілька організацій, що є або не є конкурентами, укладають угоду про обмін інформацією в межах закритої групи (бенчмаркінговий альянс). | Коли ваші ймовірні (попередньо відібрані) партнери мають достатньо високі стандарти. | Забезпечує одержання інформації тільки щодо членів групи, які не обов'язково використовують «кращу» практику. |

| Процесний | Вивчення практики побудови бізнес-процесів, як правило, в організаціях, що не є вашими прямими конкурентами, але мають подібні основні бізнес-процеси. | Для впровадження в організації процесу постійного відстежування і впровадження кращих практик ведення бізнесу. Використання методології бенчмаркінгу в проектах із покращення бізнес- процесів буде мати найкращий результат. | Потребує творчого підходу. |

| Стратегічний | Систематичний процес, спрямований на оцінку альтернатив, реалізацію стратегій і вдосконалення характеристик продуктивності на основі вивчення успішних стратегій партнерів | Для впровадження в організації процесу постійного відстежування та впровадження кращих практик ведення бізнесу. |

3.2 Економічне обґрунтування ефективності бізнес-плану та інвестиційної привабливості проекту підвищення ринкового рівня конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

Бізнес-план проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС” згідно вищенаведених досліджень базується на наступних заходах :

1. Іноземний акціонер інвестує на поворотній основі у 2008 році 20 млн. грн. на 1 рік під 20% річних (ставка постнумерандо дисконтованого приведення вартості інвестицій до кінця 1 року).

2. Іноземний акціонер інвестує на поворотній основі у 2009 році 40 млн. грн. на 1 рік під 20% річних (ставка постнумерандо дисконтованого приведення вартості інвестицій до кінця 2 року)..

3. Інвестований капітал розподіляється в активах підприємства наступним чином :

- 30% йде на підвищення оборотних запасів

- 10% йде на підвищення оборотних готівкових коштів;

- 10% частина коштів йде на впровадження системи управління якістю за стандартами ISO-9000;

50% частина коштів іде на технічне переозброєння виробництва на випуск нових видів мікрогофрокартону та ерзац-хрому;

відповідно зростає дебіторська та кредиторська заборгованість за рахунок росту обсягів виробництва;

виручка від реалізації продукції за рахунок впровадження системи управління якістю та технічного переозброєння виробництва зростає пропорційно росту оборотних коштів активів балансу з коефіцієнтом 0,85 – 0,9;

витрати на виробництво та реалізацію продукції за рахунок впровадження системи управління якістю та технічного переозброєння виробництва зростають пропорційно росту оборотних коштів активів балансу з коефіцієнтом 0,55 – 0,6;

В таблицях Додатку Ж наведені результати чисельного прогнозування розвитку ТОВ „ДКБ „РОТЕКС” при впровадженні вищенаведених заходів реінжинірингу балансово – дохідних характеристик підприємства у 2008 – 2009 роках.

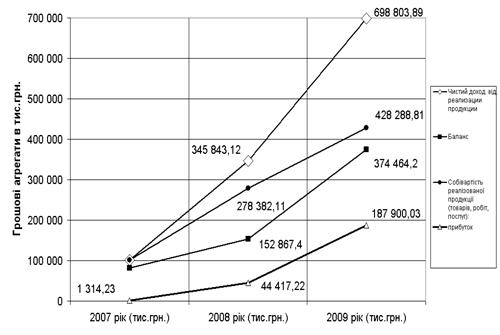

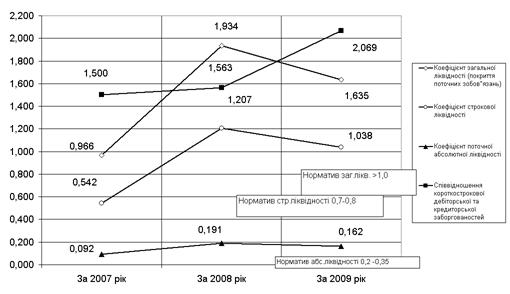

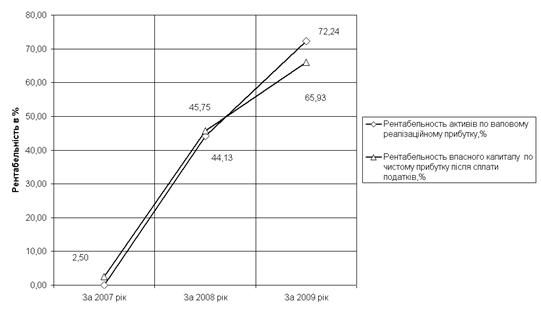

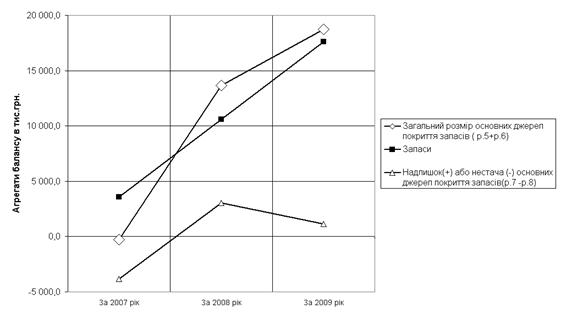

На рис.3.1 – 3.4 наведені результати розрахунків змін основних фінансових та ділових показників діяльності ТОВ „ДКБ „РОТЕКС” при чисельному моделюванні розвитку у 2008 – 2009 роках. з базового рівня 2007року.

Рис.3.1. - Динаміка прогнозованих змін основних фінансових показників діяльності ТОВ „ДКБ „РОТЕКС” у 2008 – 2009 роках

Рис.3.2. Динаміка прогнозованих змін основних показників ліквідності та платоспроможності ТОВ „ДКБ „РОТЕКС” у 2008 – 2009 роках

Рис.3.3. Динаміка прогнозованих змін показників рентабельності роботи ТОВ „ДКБ „РОТЕКС” у 2008 – 2009 роках

Рис.3.4. Динаміка прогнозованих змін показників фінансової стійкості по покриттю запасів в ТОВ „ДКБ „РОТЕКС” у 2008 – 2009 роках

Як показують результати чисельного моделювання прогнозних характеристик балансу та звіту про фінансові результати ТОВ „ДКБ „РОТЕКС” у 2008 – 2009 роках на основі алгоритму опорних реальних даних 2007 року та модельних коефіцієнтів впливу зміну обсягів оборотних коштів на фінансові результати (розрахунок в „електронних таблицях” EXCEL-2000):

а) Рентабельність власного капіталу з рівня 1,72% (2007 – факт) зростає до рівня 44,3%(2008-прогноз) та до рівня 65,9%(2009 –прогноз);

б) Рівень чистого прибутку підприємства після оподаткування прогнозується збільшуватися з рівня 1,3 млн.грн.(2007 –факт) до рівня 44,4 млн.грн. (2008 –прогноз) та до рівня 187,9 млн.грн.(2009 – прогноз).

Дисконтовані за алгоритмом розділу 1.3 оцінки ефективності інвестиційних вкладень в бізнес-план проекту становлять:

Похожие работы

... ефективності проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ РОТЕКС” В табл. 3.1 наведені вихідні данні для розрахунку конкурентоспроможності продукції підприємства ТОВ „ДКБ „РОТЕКС” після впровадження заходів проекту підвищення конкурентоспроможності продукції та рівня економічної внутрішньої фінансової стійкості. Згідно з даними прогнозних оцінок розділу 3.2 станом на 2007 ...

0 комментариев