Структурне місце бізнес-планування в системі планування діяльності підприємства

Оцінка механізму бізнес-планування

Аналіз показників бізнес-планування

Особливості бізнес-планування підвищення рівня ринкової конкурентоспроможності продукції підприємства

Економічне діагностування ринку упаковки в Україні та оцінка конкурентної позиції ТОВ „ДКБ „РОТЕКС”

Коробки виходять легкі, але досить міцні, краще захищають товар, що усередині знаходиться, а завдяки багатослойності менше ушкоджуються

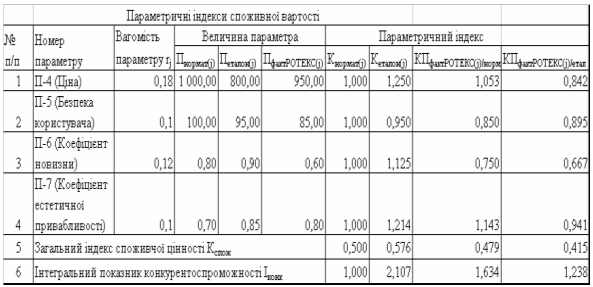

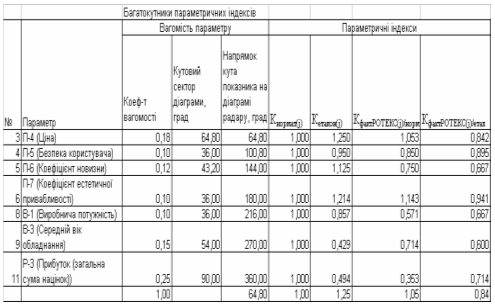

Аналіз цінових та нецінових параметрів конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

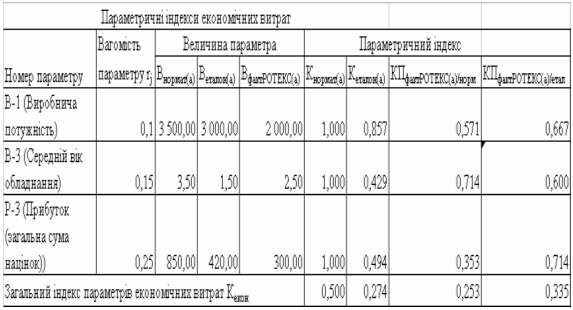

Економічна діагностика внутрішніх та зовнішніх резервів підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

Ресурсовіддача активів в чисту виручку підвищилась з рівня 0,27 (2005) до 0,81 у 2006 році та підвищилась до рівня 1,25 у 2007 році;

Основні науково-практичні напрямки та інструменти бізнес-планів проектів підвищення конкурентоспроможності продукції підприємства

Система управління якістю продукції ISO -9000 як основа підвищення конкурентоспроможності продукції

Сертифікаційний аудит. Нарешті, проводиться повний сертифікаційний аудит на предмет відповідності вашої системи вимогам стандарту

Бенчмаркінг як інструмент підвищення конкурентоспроможності фірми

За перший рік (оцінка “постнумерандо” –приведення всіх грошових потокоів до дати кінця 1 року проекту)

Ресурсовіддача активів в чисту виручку підвищилась з рівня 0,27 (2005) до 0,81 у 2006 році та подальше підвищилась до рівня 1,25 у 2007 році;

За перший рік (оцінка “постнумерандо” –приведення всіх грошових потоків до дати кінця 1 року проекту)

Навигация

Ресурсовіддача активів в чисту виручку підвищилась з рівня 0,27 (2005) до 0,81 у 2006 році та підвищилась до рівня 1,25 у 2007 році;

Економічне обґрунтування бізнес-плану підприємства (за матеріалами ТОВ "ДКБ "РОТЕКС" м. Київ)

175478

знаков

8

таблиц

58

изображений

1. Ресурсовіддача активів в чисту виручку підвищилась з рівня 0,27 (2005) до 0,81 у 2006 році та підвищилась до рівня 1,25 у 2007 році;

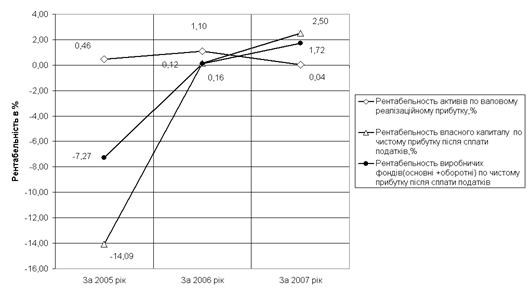

2. Рентабельність активів та власного капіталу по валовому прибутку від реалізації ( різниця між чистим доходом та собівартістю продукції) та чистому прибутку у 2006 – 2007 роках вийшла з негативної зони збитковості, але знаходиться на низькому рівні від +0,04% до 2,5% , що практично робить підприємство інвестиційно непривабливим і висуває на перший план проблему з джерелом повернення довгострокового кредиту, оскільки з рівнем прибутку в 1,3 млн.грн. на рік, кредит можна віддати тільки через 17 –20 років (рис.2.8).

Рис.2.8.- Динаміка рентабельності активів та власного капіталу підприємства ТОВ «Дослідно-конструкторське бюро «РОТЕКС»

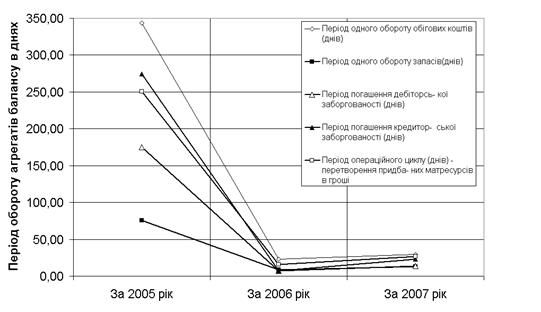

На рис.2.9 наведені характеристики ділової активності (швидкості обороту окремих характерних грошових агрегатів активів та пасивів балансу).

Рис.2.9 Характеристики динаміки показників ділової активності ТОВ «Дослідно-конструкторське бюро «РОТЕКС»

Як показано на графіках рис.2.9 за період з 2005 по 2006 рік період обороту характерних грошових агрегатів знизився в десятки разів, що свідчить про багатократне підвищення рівня ділової активності підприємства, але у 2007 році рівень активності знизився на 10-20%, що свідчить про зниження темпу ділової активності при зростанні обсягів реалізації, тобто ТОВ «Дослідно-конструкторське бюро «РОТЕКС» потребує розширення ринку реалізації за рахунок проведення широкомасштабної маркетингово-рекламної діяльності.

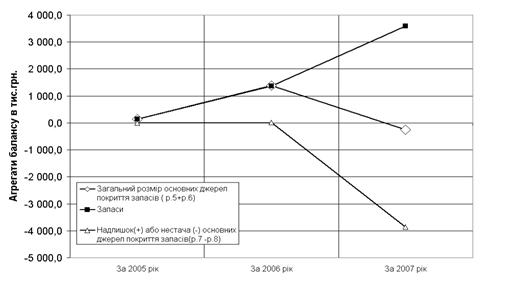

Як показують результати розрахунків коефіцієнтів покриття запасів (Додаток Г, рис.2.10),якщо у 2005 - 2006 роках загальних джерел покриття запасів було достатньо за рахунок залучених коштів (нестійкий фінансовий стан), то у 2007 році з різким нарощенням запасів стан фінансової стійкості ТОВ «Дослідно-конструкторське бюро «РОТЕКС» по покриттю запасів характеризується як кризовий, при цьому не хватає не тільки власних коштів для покриття запасів (вони імобілізовані у основні необоротні засоби), але і залучених коштів, які також частково використанні на придбання необоротних основних засобів.

Рис.2.10.- Характеристики динаміки покриття запасів в ТОВ «Дослідно - конструкторське бюро «РОТЕКС»

Існує багато підходів до прогнозування фінансової неплатоспроможності суб'єктів господарювання. Будь-яка методика оцінювання кредитоспроможності є, по суті, методикою прогнозування банкрутства. У закордонній практиці поширення придбала модель Альтмана [21,с.129].

Модель Альтмана розроблена в 1968 році і відома також за назвою «розрахунок Z-показника» — інтегрального показника рівня погрози:

![]() (2.6)

(2.6)

де Х1 = (Поточні активи - Поточні пасиви) / Обсяг активу;

Х2 = Нерозподілений прибуток / Обсяг активу;

Х3 = Прибуток до виплати відсотків / Обсяг активу;

Х4 = Ринкова вартість власного капіталу / Позикові засоби;

Х5 = Виторг від реалізації / Обсяг активу;

При Z < 1,8 - імовірність банкрутства дуже висока;

1,8 < Z < 2,7 - імовірність банкрутства середня;

2,7 < Z < 2,99 - імовірність банкрутства невелика;

Z > 2,99 - імовірність банкрутства незначна.

Розрахунок інтегрального показника Альтмана за даними балансу ТОВ «Дослідно-конструкторське бюро «РОТЕКС» за 2007 рік , дає наступні значення :

Таким чином, імовірність банкрутства підприємства ТОВ «Дослідно-конструкторське бюро «РОТЕКС» по Альтману є середньою і потребує програми виходу підприємства з нестійкого фінансового становища.

Як показали результати економічної діагностики підприємства ТОВ “Дослідно-конструкторське бюро “РОТЕКС” у 2005 - 2007 роках та аналізу структури його потенціалу, у підприємства є наступні проблемні зони внутрішнього господарювання :

а) нарощування парку обладнання нового цеху для побудування цільної технологічної лінії по випуску продукції не тільки з кашированого мікрогофрокартона, але і можливостей використання технологій ерзац-хрома, привело до фінансових перекосів у балансі підприємства:

відсутній власний оборотний капітал, оскільки він весь вкладений в основні засоби;

відсутній оборотний капітал довгострокового кредиту, оскільки він також вкладений в основні фонди;

нарощування короткострокових та поточних джерел забезпечення необхідних обсягів оборотних засобів для запуску та функціонування виробництва привело до неплатоспроможності підприємства в короткострокових періодах, а також кризовим явищам у стійкості по покриттю запасів;

показник ймовірності банкрутства за Альтманом показує середню ступінь ризику банкрутства по неплатоспроможності;

б) Рентабельність власного капіталу підприємства становить тільки 2,5 %, що робить проблематичним повернення довгострокового кредиту (на 5 років), оскільки розрахунковий строк його повернення – 17-20 років.

Управлінськими рішення для подолання вищезгаданих проблем можуть бути рекомендовані наступні:

1. Звертання до іноземного інвестора-засновника спільного підприємства про надання тимчасової фінансової допомоги для підвищення обсягів оборотних коштів і подолання ризику неплатоспроможності;

2. Реалізації частини обладнання (основних засобів) для тимчасового підвищення рівня оборотних коштів та виправлення співвідношення статей балансу;

3. Реалізація обладнання та перехід на лізинг цього обладнання у покупця, що дозволить тимчасово вирішити проблему урівноваження власного капіталу та надвеликого обсягу основних засобів.

РОЗДІЛ 3. ЕКОНОМІЧНЕ ОБГРУНТУВАННЯ ЕФЕКТИВНОСТІ БІЗНЕС-ПЛАНУ ТОВ “ДКБ “РОТЕКС” – “ПРОЕКТ ПІДВИЩЕННЯ РИНКОВОЇ КОНКУРЕНТОСПРОМОЖНОСТІ ПРОДУКЦІЇ”

Похожие работы

... ефективності проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ РОТЕКС” В табл. 3.1 наведені вихідні данні для розрахунку конкурентоспроможності продукції підприємства ТОВ „ДКБ „РОТЕКС” після впровадження заходів проекту підвищення конкурентоспроможності продукції та рівня економічної внутрішньої фінансової стійкості. Згідно з даними прогнозних оцінок розділу 3.2 станом на 2007 ...

0 комментариев