Структурне місце бізнес-планування в системі планування діяльності підприємства

Оцінка механізму бізнес-планування

Аналіз показників бізнес-планування

Особливості бізнес-планування підвищення рівня ринкової конкурентоспроможності продукції підприємства

Економічне діагностування ринку упаковки в Україні та оцінка конкурентної позиції ТОВ „ДКБ „РОТЕКС”

Коробки виходять легкі, але досить міцні, краще захищають товар, що усередині знаходиться, а завдяки багатослойності менше ушкоджуються

Аналіз цінових та нецінових параметрів конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

Економічна діагностика внутрішніх та зовнішніх резервів підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

Ресурсовіддача активів в чисту виручку підвищилась з рівня 0,27 (2005) до 0,81 у 2006 році та підвищилась до рівня 1,25 у 2007 році;

Основні науково-практичні напрямки та інструменти бізнес-планів проектів підвищення конкурентоспроможності продукції підприємства

Система управління якістю продукції ISO -9000 як основа підвищення конкурентоспроможності продукції

Сертифікаційний аудит. Нарешті, проводиться повний сертифікаційний аудит на предмет відповідності вашої системи вимогам стандарту

Бенчмаркінг як інструмент підвищення конкурентоспроможності фірми

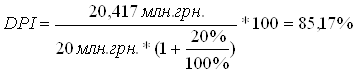

За перший рік (оцінка “постнумерандо” –приведення всіх грошових потокоів до дати кінця 1 року проекту)

Ресурсовіддача активів в чисту виручку підвищилась з рівня 0,27 (2005) до 0,81 у 2006 році та подальше підвищилась до рівня 1,25 у 2007 році;

За перший рік (оцінка “постнумерандо” –приведення всіх грошових потоків до дати кінця 1 року проекту)

Навигация

За перший рік (оцінка “постнумерандо” –приведення всіх грошових потокоів до дати кінця 1 року проекту)

Економічне обґрунтування бізнес-плану підприємства (за матеріалами ТОВ "ДКБ "РОТЕКС" м. Київ)

175478

знаков

8

таблиц

58

изображений

1. За перший рік (оцінка “постнумерандо” –приведення всіх грошових потокоів до дати кінця 1 року проекту)

а) Дисконтований чистий прибуток проекту становитиме:

![]()

б) Дисконтований коефіцієнт прибутковості (прибуток на вкладену інвестицію) інвестиції становить:

в) Дисконтований срок окупності інвестиції становить:

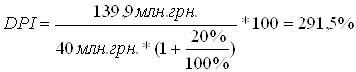

2. За другий рік (оцінка “постнумерандо” –приведення всіх грошових потокоів до дати кінця 2 року проекту)

а) Дисконтований чистий прибуток проекту за 2 рік становитиме:

![]()

б) Дисконтований коефіцієнт прибутковості (прибуток на вкладену інвестицію) інвестиції становить:

в) Дисконтований строк окупності інвестиції становить:

Таким чином при прогнозуванні виявлена реальність джерел для повернення коштів зворотної фінансової допомоги інвестора (з відсотками за користування) у сумах 24,0 млн.грн.(2008 рік) та 48 млн.грн.(2009 рік), а також зароблення додаткових прибутків для розвитку підприємства та отримання дивідендів засновниками..

3.3 Прогнозна оцінка впливу економічних параметрів бізнес-плану на фінансові результати діяльності ТОВ „ДКБ „РОТЕКС”

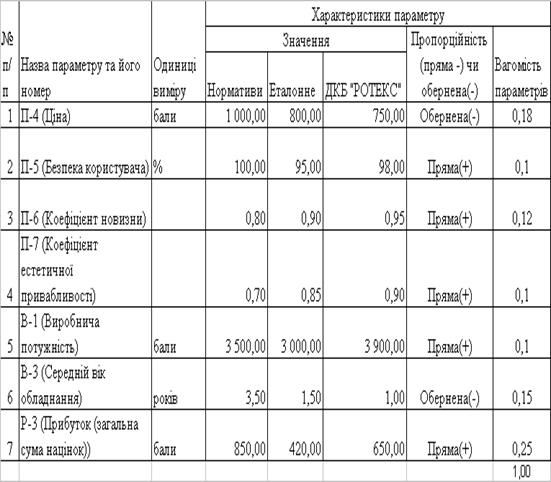

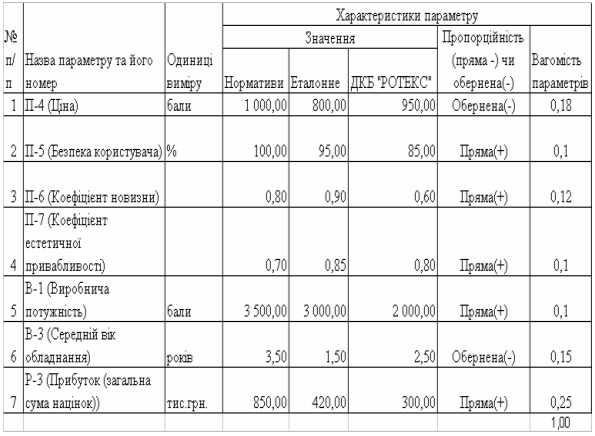

В табл. 3.3 наведені вихідні данні для розрахунку конкурентоспроможності продукції підприємства ТОВ „ДКБ „РОТЕКС” після впровадження заходів проекту підвищення конкурентоспроможності продукції та рівня економічної внутрішньої фінансової стійкості.

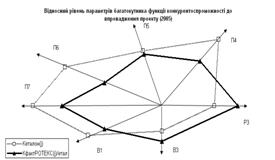

Згідно з даними прогнозних оцінок розділу 3.2 станом на 2009 рік параметри конкурентоспроможності ТОВ „ДКБ „РОТЕКС” зміняться (відносно рівня 2007 року):

- впровадження зниження цін приведе до зміни параметра П4 з рівня 900 балів до рівня 750 балів;

- рівень безпеки користувача П5 після впровадження норм системи керування якістю IS0 – 9000 зміниться з рівня 0,9 до рівня 0,98;

- коефіцієнт новизни П6 після впровадження нової технології роботи з кашируванним мікрогофрокартоном та картоном ерзац-хром зміниться з рівня 0,6 до рівня 0,95;

- коефіцієнт естетичної привабливості П7 після впровадження заходів брендування марки ROTEX зміниться з рівня 0,8 до рівня 0,9;

- коефіцієнт виробничої потужності В1 після впровадження заходів технічного переозброєння виробництва в проекті зміниться з рівня 2000 балів до рівня 3900 балів;

- коефіцієнт середнього віку обладнання В3 після впровадження заходів технічного переозброєння виробництва в проекті зміниться з 2,5 років до 1,0 року;

- коефіцієнт відносного прибутку Р3 після впровадження заходів проекту зміниться з рівня 300 балів до рівня 650 балів.

Таблиця 3.3

Вихідні дані для ТОВ „ДКБ „РОТЕКС” (прогнозний рівень 2009 року після впровадження проекту підвищення конкурентоспроможності)

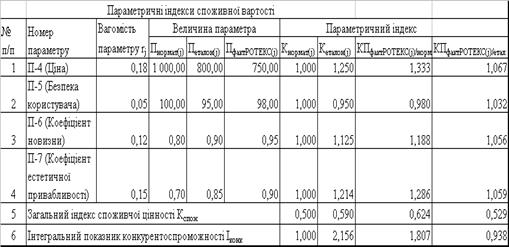

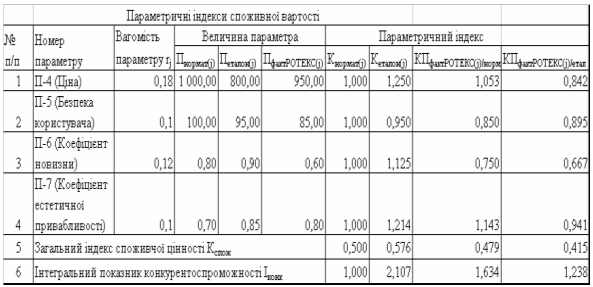

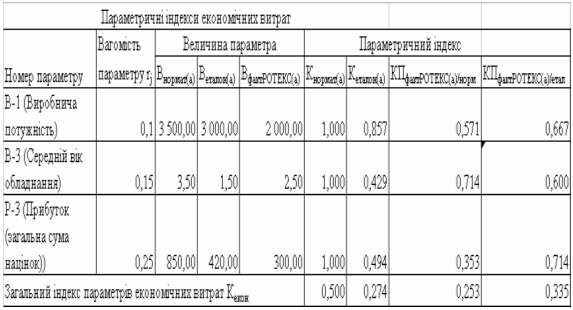

В табл. 3.4, 3.5 наведені розрахунки параметричних індексів, розрахованих згідно алгоритмів в формулах (2.1) – (2.5) та вихідних даних табл.3.3.

Таблиця 3.4

Параметричні індекси споживчої цінності для ТОВ „ДКБ „РОТЕКС” (прогнозний рівень 2009 року після впровадження проекту підвищення конкурентоспроможності)

Як показують результати розрахунку інтегральних показників конкурентоспроможності Іконк (табл.3.4):

а) Значення Іконк для ТОВ „ДКБ „РОТЕКС” є вищим за нормативне значення на 80,7%:

г) Значення Іконк для ТОВ „ДКБ „РОТЕКС” на 16,1 % є нижчим ніж інтегральний індекс конкурентоспроможності для еталонного (кращого серед конкурентів) варіанта :

Таблиця 3.5

Параметричні індекси економічних витрат для ТОВ „ДКБ „РОТЕКС” (прогнозний рівень 2009 року після впровадження проекту підвищення конкурентоспроможності)

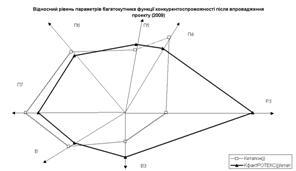

Таким чином, після впровадження проекту підвищення конкурентоспроможності продукції в ТОВ „ДКБ „РОТЕКС” прогнозується у 2009 році підвищення рівней інтегральних індексів конкурентоспроможності:

а) відносно індексів конкурентоспроможності нормативного рівня продукції по галузі (рівня відповідності продукції нормативам споживчої якості та нормативам споживчих витрат) - з рівня +63,4 % (у 2007 році) більше нормативного по галузі до рівня +80,7% (у 2009 році) більше нормативного по галузі;

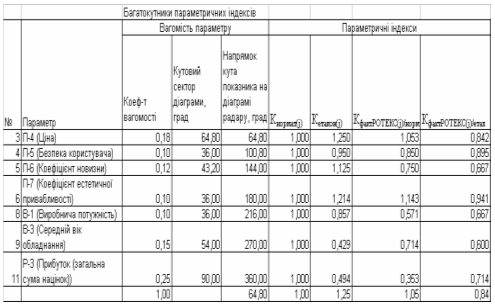

б) відносно індексів конкурентоспроможності еталонного рівня продукції по галузі (рівня відповідності продукції найкращим(еталонним) показникам споживчої якості та нормативам споживчих витрат) - з рівня на 22,5 %(у 2007 році) меншого ніж еталон (кращий серед конкурентів) по галузі до рівня на 16,1%(у 2009 році) меншого ніж еталон по галузі (рис.3.7);

Рис.3.7. - Порівняльний аналіз змін рівня конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС” у 2009 році відносно еталону галузі після впровадження проекту підвищення конкурентоспроможності

В основі методики оцінки конкурентоспроможності підприємства методом, базованим на теорії ефективної конкуренції, - лежить оцінка чотирьох групових показників або критеріїв конкурентоспроможності [5, c.12].

В першу групу об’єднані показники, що характеризують ефективність управління виробничим процесом : економічність виробничих витрат, раціональність експлуатації основних фондів, досконалість технології виготовлення товару, організація праці на виробництві.

В другу групу об’єднані показники, що відображають ефективність управління обіговими коштами : незалежність підприємства від зовнішніх джерел фінансування, здатність підприємства розплачуватися за своїми боргами, можливість стабільного розвитку організації в майбутньому.

До третьої групи належать показники, що дозволяють отримати уявлення про ефективність управління збутом і просування товару на ринок за допомогою реклами та стимулювання.

До четвертої групи входять показники конкурентоспроможності товару та його ціна.

У зв’язку з тим, що кожен з цих показників має різний ступінь важливості для розрахунку коефіцієнта конкурентоспроможності організації (ККО) , експертним шляхом були розраховані коефіцієнти вагомості кожного критерію та показника.

Відтак конкурентоспроможність організації може бути визначена методом середньозваженої арифметичної :

ККО = 0,15*ЕО+0,29*ФО+0,23*ЕЗ+0,33*КТ (3.1)

де ККО – коефіцієнт конкурентоспроможності організації;

ЕО – значення критерію ефективності виробничої діяльності;

ФО – значення критерію фінансового становища організації;

ЕЗ – значення критерію ефективності організації збуту та просування товару;

КТ – значення критерію конкурентоспроможності товару;

Усі вказані критерії, відповідно, можуть бути розраховані таким чином:

ЕО = 0,31*В + 0,19*Ф + 0,4*РТ+ 0,1*П (3.2)

де В – відносний показник витрат виробництва на одиницю продукції;

Ф – відносний показник рентабельності товару;

РТ – відносний показник рентабельності товару;

ПП – відносний показник продуктивності праці;

ФО = 0,29*КА + 0,2*КП + 0,39*КЛ + 0,15*КО (3.3)

де КА – відносний показник автономії організації;

КЛ – відносний показник ліквідності організації;

КО – відносний показник обіговості обігових коштів.

ЕЗ = 0,37*РП + 0,29*КЗ+0,21*КМ+0,14*КР (3.4)

де РП – відносний показник рентабельності продажів;

КЗ – відносний показник затовареності готовою продукцією;

КМ – відносний показник завантаженості виробничих потужностей;

КР – відносний показник ефективності реклами та засобів стимулювання збуту;

Загалом, алгоритм розрахунку коефіцієнта конкурентоспроможності організації передбачає три поступові етапи.

Етап 1. Розрахунок одиничних показників конкурентоспроможності організації та переведення показників у відносні величини (бали).

Для переведення цих показників у відносні величини здійснюється їх порівняння з базовими показниками, якими можуть виступати :

середньогалузеві показники;

показники будь-якої конкуруючої організації або організації – лідера на ринку;

показники організації цього ж підприємства, що оцінені за минулі відрізки часу;

З метою переведення показників у відносні величини використовується 15 – бальна шкала. При цьому значення „5 балів” надається показнику, який гірший за базовий, „10 балів” – показнику, яки на рівні базового, „15 балів” – якщо показник більше за базовий.

Етап 2. Розрахунок критеріїв конкурентоспроможності підприємства;

Етап 3. Розрахунок коефіцієнтів конкурентоспроможності підприємства.

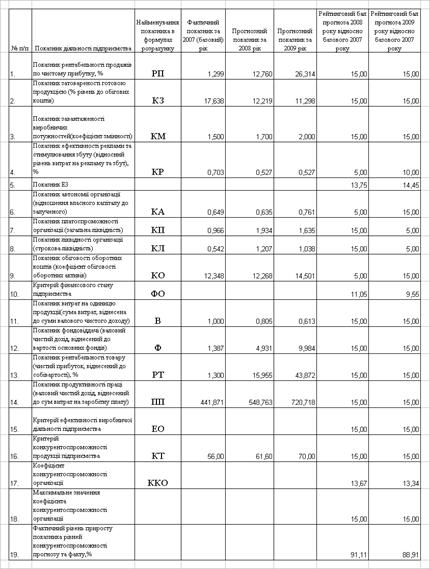

На основі даних економічної діагностики підприємства ТОВ “ДКБ “РОТЕКС” у 2007 році (розділ 2) та даних прогнозування розвитку підприємства у 2008 - 2009 році проводяться розрахунки відносного рівня конкурентоспроможності підприємства за показниками діяльності за 2008 - 2009 роки відносно умовного базового рівня – результатів діяльності підприємства за 2007 рік. Отримана оцінка буде свідчити – чи зріс відносний рівень конкурентоспроможності підприємства за 2008 - 2009 роки ?

Як показують результати розрахунків у 2009 році досягнутий рівень приросту підвищення конкурентоспроможності підприємства відносно рівня 2007 року становить 88,9 % (табл.3.6).

Таким чином, при прирості споживчого рівня конкурентоспроможності продукції підприємства з 2007 році по 2009 рік на 17,3%, приріст конкурентоспроможності підприємства в галузі за рахунок підвищення його внутрішньої фінансової стійкості та рентабельності становить 88,9 %.

Таблиця 3.6

Результати розрахунку динаміки конкурентоспроможності ТОВ „ДКБ „РОТЕКС” за результатами реалізації бізнес-плану

ВИСНОВКИ

Згідно з задачами дипломного дослідження економічного обґрунтування ефективності бізнес-плану впровадження заходів підвищення конкурентоспроможності продукції ТОВ „Дослідно-конструкторське бюро „РОТЕКС”, яке спеціалізується в галузі випуску елітної картонної упаковки з кашированого мікрогофрокартону:

1. В першому розділі роботи розглянуті теоретичні питання:

- сутності бізнес-планування на підприємстві;

- основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства

2. У другому розділі роботи:

проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал;

проаналізовані з застосуванням експертних методів цінові та нецінові характеристики продукції ТОВ «ДКБ «РОТЕКС» у порівнянні з основними конкурентами;

визначені основні напрямки удосконалення цінових та нецінових характеристик продукції ТОВ «ДКБ «РОТЕКС»;

3. У третьому розділі роботи :

- проведене економічне обґрунтування ефективності запропонованого бізнес-плану проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС” на базі запровадження заходів „бренд-маркетингу”, „системи управління якістю продукції” та „технічного переозброєння підприємства”.

При дослідженні внутрішнього потенціалу підприємства обробка результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ «Дослідно-конструкторське бюро «РОТЕКС» за 2005 – 2007 роки показала, що:

- валюта активів балансу у 2006 році зросла на + 2875 % відносно рівня 2005 року, а у 2007 році ще зросла на + 8,13 % відносно рівня 2006 року, таким чином валюта балансу за два роки зросла з 2,522 млн.грн.. до 81,147 млн.грн.(загальний тепм росту валюти балансу за 2 роки становить + 3 217%);

- необоротний капітал (основні фонди) підприємства зросли за два роки з 213,6 тис.грн.. до 72, 923 млн.грн.. та стали займати вирішальну долю 97,0 (2006) – 93,55(2007) % в валюті баланса, тобто підприємство – виробниче, а основні фонди – це основний потенціал виробництва.

- динаміка структурної долі грошових коштів характеризується падінням з рівня 7,0% (2005) до 1,6% (2006) та до рівня 1,0% у 2007 році;

- динаміка структурної долі виробничих запасів характеризується падінням з рівня 5,6 %(2005) до рівня 1,8%(2006) та нарощуванням до рівня 4,4% у 2007 році;

- динаміка структурної долі дебіторської заборгованості характеризується падінням з рівня 13,0%(2005) до 1,7%(2006) та зростанням до рівня 4,7% у 2007 році;

Таким чином, для 2005 - 2007 років для активів підприємства характерні процеси різкої зміни структури за рахунок введення в експлуатації нового цеха в процесі нарощення власного капітала при реорганізації підприємства в спільне підприємство та інвестуванням більш 47 млн.грн. іноземним інвестором на повне переобладнання цехів підприємства. Оборотний капітал підприємства на період освоєння виробництва поступово почав зростати з 3% до 6,5% валюти балансу, хоча в абсолютному значенні зріс майже в 13,5 раз ( з 645 тис.грн.. до 8,191 млн.грн.).

Основними джерелами ресурсів підприємства ТОВ «Дослідно-конструкторське бюро «РОТЕКС» є власний капітал та позичені кошти, представлені довгостроковими та короткостроковими кредитами банків під гарантії іноземного інвестора, а також кредиторською заборгованістю, при цьому у 2006 році структурна доля власного капіталу у валюті ресурсів займала долю у 64,9%, а структурна доля позичених коштів – долю у 34,9%, доля поточної заборгованості в розрахунках займає всього 0,2%.

Звертає на себе увагу негативне значення показника власних оборотних коштів – 20,255 млн.грн., що фіксує вкладення довгострокового кредиту в 20 млн.грн. повністю в необоротні основні засоби. Таким чином єдиними джерелами оборотного капіталу є короткострокові кредити банків та кредиторська заборгованість, тобто ТОВ «Дослідно-конструкторське бюро «РОТЕКС», повністю імобілізувавши джерела власного та довгострокового залученого кредиту в основні засоби, не має страхових запасів власного оборотного капіталу.

Аналіз динаміки показників звітів про фінансові результати ТОВ «Дослідно-конструкторське бюро «РОТЕКС» показав, що:

обсяги реалізації продукції в 2005 – 2007 році після введення в експлуатації комплексу нового обладнання значно нарощуються з рівня 685,4 тис.грн.(2005) до рівня 60,7 млн.грн. у 2006 році та до рівня 101,15 млн.грн. у 2007 році;

ланцюговий темп росту обсягів доходів від реалізації становить +8757,5% у 2006 році відносно рівня 2005 року та +66,6 % у 2007 році відносно рівня 2006 року, тобто темп росту обсягів доходів за два роки становить +14757%, що значно в 4 раза вище темпів росту валюти балансу за 2 роки (+ 3217%);

- ланцюговий темп росту собівартості випуску та реалізації продукції становить + 8783,9 % у 2006 році відносно рівня 2005 року та + 68,91% у 2007 році відносно рівня 2006 року, тобто темп росту обсягів доходів від реалізації при розширенні виробництва є дещо нижчим темпу росту собівартості продукції;

- темп росту чистих фінансових результатів діяльності (чистого прибутку) за 2005 - 2007 рік становить +5 213 %(з рівня збитків -25,7 тис.грн. до рівня прибутку +1314,2тис.грн.), що значно вище темпів росту валюти балансу (+3 217 %) та свідчить про інтенсивний характер розвитку ділової діяльності підприємства;

Аналіз результатів вторинної (коефіцієнтної) статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ «Дослідно-конструкторське бюро «РОТЕКС» за 2005 –2007 роки показав:

у 2005-2006 роках всі нормативи ліквідності балансу в ТОВ «Дослідно-конструкторське бюро «РОТЕКС» знаходились вище нормативного діапазону стійкого ліквідного стану підприємства на 20-30%, що свідчило про стійкий характер платоспроможності підприємства;

у 2007 році за рахунок росту агрегатів поточних зобов’язань підприємства на +241,1% (з 2,485 млн.грн.. до 8,479 млн.грн.), який перевищив зростання оборотних активів +113,3% (з 3,839 млн.грн.. до 8,191 млн.грн..), всі показники абсолютної та строкової ліквідності різко впали до рівней в 1,5 – 2 рази нижче нормативних значень і навіть показник загальної ліквідності впав до рівня 0,966, тобто підприємство підійшло до грані неплатоспроможності.

Аналіз ділової активності та рентабельності активів і власного капіталу ТОВ «Дослідно-конструкторське бюро «РОТЕКС» показав, що:

Похожие работы

... ефективності проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ РОТЕКС” В табл. 3.1 наведені вихідні данні для розрахунку конкурентоспроможності продукції підприємства ТОВ „ДКБ „РОТЕКС” після впровадження заходів проекту підвищення конкурентоспроможності продукції та рівня економічної внутрішньої фінансової стійкості. Згідно з даними прогнозних оцінок розділу 3.2 станом на 2007 ...

0 комментариев