Аналіз виробництва і реалізації продукції ВАТ «Стахановського вагонобудівного заводу

Році 20427,7 тис. грн

Аналіз ефективності використання основних засобів на ВАТ «СВЗ»

Аналіз використання матеріальних ресурсів

Аналіз стану та використання праці на ВАТ «СВЗ»

Аналіз собівартості продукції

Аналіз прибутку та рентабельності продукції

Навигация

Економічний аналіз ВАТ "Стахановський вагонобудівний завод"

Економічний аналіз ВАТ "Стахановський вагонобудівний завод"

49949

знаков

10

таблиц

1

изображение

ЕКОНОМІЧНИЙ АНАЛІЗ ВАТ «СТАХАНОВСЬКИЙ ВАГОНОБУДІВНИЙ ЗАВОД»

Зміст

1. Динаміка основних техніко-економічних показників ВАТ «СВЗ»

2. Аналіз виробництва і реалізації продукції ВАТ «Стахановського вагонобудівного заводу

3. Аналіз ритмічності виробництва продукції

4. Аналіз ефективності використання основних засобів на ВАТ «СВЗ»

5. Аналіз використання матеріальних ресурсів

6. Аналіз стану та використання праці на ВАТ «СВЗ»

7. Аналіз собівартості продукції

8. Аналіз прибутку та рентабельності продукції

9. Узагальнення результатів техніко-економічного аналізу ВАТ «СВЗ»

Література

1. Динаміка основних техніко-економічних показників ВАТ «СВЗ»

Сьогоднішній світ – світ динаміки і швидкості. Сьогоднішня економіка, що динамічно розвивається, призводить до того, що фірми і організації вимушені постійно еволюціонувати, щоб не залишитися за бортом прогресу. Продукція або послуга, вироблена товариством, повинна бути оптимальним чином продана: тобто, з урахуванням всіх переваг і побажань клієнтів, і з отриманням найбільшої вигоди. Тому головна задача підприємства – ідеальним чином сумістити бажання клієнтів і власні виробничі можливості. Щоб цього досягти необхідно завжди проводити економічний аналіз основних показників підприємства.

За характером проведення й охопленням питань економічний аналіз поділяють на фінансовий та управлінський. Залежно від глибини дослідження та призначення результатів економічного аналізу виділяють такі три його види: загальноекономічний, техніко-економічний, функціонально-вартісний.

Загальноекономічний аналіз виконують керівники та спеціалісти підприємств, керівних, фінансових, кредитних і статистичних органів за даними загальної звітності. Його метою є оцінка господарської діяльності, виявлення основних напрямків і тенденцій її розвитку, способів підвищення ефективності використання наявних ресурсів і якості роботи.

Функціонально-вартісний аналіз відносять до найбільш ефективних видів аналізу діяльності щодо виявлення резервів економії витрат матеріальних, трудових і грошових ресурсів на виробництво продукції. Функціонально-вартісний аналіз проводиться з метою виявлення резервів зниження витрат за рахунок ефективніших варіантів виробництва, ліпшого співвідношення між споживчою вартістю виробу та витратами на його виготовлення. Він базується на пошуку способів зниження матеріало-, енерго- і трудомісткості продукції. Для здійснення цього аналізу використовується звітна, облікова, конструкторсько-технологічна, нормативна й позаоблікова інформація. Але на підприємстві ВАТ «СВЗ», нажаль не проводиться даний вид аналізу.

Техніко-економічний аналіз – це, в основному, внутрішньогосподарський аналіз. Його метою є оцінка господарської діяльності, виявлення причинних взаємозв’язків і взаємодії різних факторів техніки та економіки, резервів виробництва, опрацювання заходів для раціоналізації використання ресурсів.У процесі такого аналізу досліджується діяльність усіх структурних підрозділів підприємства, служб, цехів, дільниць, бригад і окремих робочих місць. Джерелом інформації для такого аналізу є планово-нормативні дані, матеріали оперативного бухгалтерського обліку, форма фінансової звітності № 2 «Звіт про фінансові результати», позаоблікові дані.

Техніко-економічний аналіз проводиться щоденно, за декаду, місяць, квартал, рік до складання підсумкової звітності.

Нині роль техніко-економічного аналізу зросла, бо основні показники, що характеризують ефективність заходів для впровадження нової техніки, технології, організації виробництва, підприємства розраховують і планують самостійно. Звідси й випливає потреба в ретельному аналізі та обґрунтуванні техніко-економічних показників. На даному підприємстві, ВАТ «Стахановський вагонобудівний завод», використовується даний вид економічного аналізу.

Ефективність виробництва на підприємстві тісно пов'язана з проблемою економії всіх видів ресурсів, бо вони є обмеженими. Раціональне використання трудових і виробничих ресурсів є важливим резервом підвищення ефективності виробництва, збільшення обсягів виробництва продукції, підвищення продуктивності праці та фондовіддачі. Частина витрат, які утворюють собівартість продукції, пов'язані з використанням факторів виробництва, що веде до зниження собівартості одиниці продукції і до збільшення прибутків. На основі даних зробимо техніко-економічний аналіз ВАТ «СВЗ» (таблиця 1).

Виробничо-економічна діяльність ВАТ «СВЗ» характеризується наступними показниками:

Таблиця 1 – Динаміка основних техніко-економічних показників підприємства ВАТ «СВЗ» за 2007-2009 рр.

| № п.н. | Показники | Факт 2007 рік | Факт 2008 рік | Факт 2009 рік | Базисні темпи зростання, % | Абсолютні відхилення, тис. грн. | ||

| 2009р/ 2007р | 2009р/ 2008р | 2009 р-2007 р | 2009 р-2008 р | |||||

| 1. | Обсяг виготовленої продукції, тис. грн. | 192101,4 | 252668,6 | 303421,3 | 157,9 | 120 | 111319,9 | 50752,7 |

| 2. | Обсяг реалізованої продукції, тис. грн. | 191516,8 | 242222,8 | 282993,6 | 147,7 | 116,8 | 91476,8 | 40770,8 |

| 3. | Середньоспискова кількість загальна, чол. | 3202 | 3345 | 3291 | 102,7 | 98,3 | 89 | -54 |

| 4. | Собівартість товарної продукції, шт. | 204122 | 221780,5 | 246422,8 | 120,7 | 111,1 | 42301 | 24642,3 |

| 5. | Витрати на утримання соціальної сфери, тис. грн. | 1034,3 | 1078,3 | 1190 | 115 | 110,4 | 155,7 | 111,7 |

| 6. | Продуктивність праці, тис. грн/чол. | 66,3 | 69,3 | 74,9 | 113 | 108,1 | 8,6 | 5,6 |

| 7. | Середньорічна вартість основних засобів, тис. грн. | 152584,3 | 156142,8 | 158142,8 | 103,6 | 101,3 | 5558,5 | 2000 |

| 8. | Фондовіддача, грн./грн. | 1,258 | 1,301 | 1,338 | 103 | 102,8 | 0,039 | 0,037 |

| 9. | Знос основних засобів, % | 54,8 | 55,2 | 56,3 | 102,7 | 102 | 1,5 | 1,1 |

| 10. | Капітальні інвестиції, тис. грн. | 5074 | 8540 | 8750 | 172,4 | 102,5 | 3676 | 210 |

| 11. | Залишки готової продукції на складі, тис. грн. | 1237 | 1788 | 1421 | 115 | 79,5 | 184 | -367 |

| 12. | Незавершене виробництво, тис. грн. | 3056,1 | 950 | 1680 | 55 | 176,8 | -1376,1 | 730 |

| 13. | Балансовий прибуток, тис. грн. | 26747,4 | 28112,9 | 30936,3 | 115,7 | 110 | 4189 | 2823,4 |

| 14. | Рентабельність продукції, % | 0,38 | 0,38 | 0,42 | 110,5 | 110,5 | 0,04 | 0,04 |

Отже, здійснивши розрахунки відхилень (абсолютні та базисні) техніко-економічних показників ВАТ «Стахановського вагонобудівного заводу» за останні 3 роки (2007-2009 рр.) можна зробити наступні висновки.

За проаналізований період часу перш за все спостерігається тенденція до зростання обсягів виробництва продукції. Протягом трьох років цей показник зріс на 57,9%, що у вартісному вираженні становить 111319,9 тис. грн. Це без сумніву є позитивним зрушенням.

Загальний ріст обсягу випуску продукції зумовлений тим, що: існує попит на продукцію; продукція експортується за кордон; підприємство має відповідні можливості, щодо виробничих потужностей; щороку вагонобудівний завод шукає нові ринки збуту та розширює давно освоєні. Продукцію даного підприємства використовують в Україні, Росії, Естонії, Литві. Всього експортується до 95% продукції заводу.

Також зростає виручка від реалізації послуг. Так у 2008 році дохід становить 282993,6 тис. грн., що на 105076 тис. грн. більше порівняно з 2007 роком. Це пов’язано зі збільшенням об’ємів реалізації послуг, яке викликано зростанням попиту на дані послуги.

На підприємстві ВАТ «СВЗ» відбувається зростання валового прибутку підприємства за період 2007-2009 рр., а у 2008р. даний показник збільшився на 13,2% у порівнянні з 2007р. і склав 19101 тис. грн.

У таблиці 1 можна побачити зміну собівартості реалізованої продукції. За аналізований період, цей показник зріс на 11%, що у вартісному вираженні становить 24642,3 грн. Ріст цього показника має певну об’єктивну основу. Тенденція до зростання собівартості зумовлена тим, що: збільшився рівень інфляції в країні, у зв’язку з чим відбувається збільшення цін на ресурси; більшість виробничого обладнання є морально і фізично застарілими, його експлуатація пов’язана зі значними витратами (на підтримання в робочому стані, ремонт обладнання і устаткування, також зростають ціни на запасні частини (для машин, обладнань, приміщень цехів), які підприємство закуповує у Росії та Польщі; збільшення витрат на оплату праці за рахунок збільшення численності працівників.

Як видно з таблиці 1, продуктивність праці щороку зростає, це виражене середньорічним виробітком на одного працівника. Так, найбільший приріст продуктивності праці був у 2009 р. у порівнянні з 2007 р. (у відсотковому вираженні 13%). Абсолютний приріст у 2009 р. становив 8,6 тис. грн./чол.

Такий показник, як фондовіддача, характеризує ефективність використання основних засобів підприємства. Аналізуючи цей показник, можна побачити, що він має тенденцію до незначного зростання. Так найбільша сума продажу, яку отримало підприємство з 1 тис. коштів вкладених в основні засоби була у 2009 р. й 1,338 грн., у порівнянні з 2007р, де вона становила 1,299 грн., сума продажу зросла на 20,4%. Це явище можна побачити в таблиці 1.

Основними причинами зростання фондовіддачі є те, що з кожним роком збільшується кількість основних засобів на підприємстві.

В динаміці таблиці 1 показано зміну рентабельності продукції. Цей показник також має тенденцію до зростання, хоча і незначну. З 2007 р до 2008 р рентабельність продукції була стабільною і становила 38%. Найбільший показник рентабельності вагонобудівного заводу спостерігався у 2009 році, це означає, що у цьому підприємство в розрахунку на одну гривню попередніх витрат одержало 0,42 грн. прибутку.

Середньоспискова численність працівників (ССЧ) управління протягом 2007 й 2009 рр. поступово то зростала, то зменшувалась. У 2007 році ССЧ становила 3202 чол. до 2008 року вона зросла на 4,5%, що у вартісному вигляді становить 143 чол., а у 2009 році у зв’язку з економічною кризою працюючих зменшилося на 54 людини. Ріст чисельності працівників, за виключенням 2009 року., зумовлений тим, що з кожним роком підприємство збільшує обсяги товарної продукції, також ВАТ «СВЗ» збільшує об’єми монтажних робіт, надає сервісні, брокерські, менеджерські і посередницькі послуги, у зв’язку з чим збільшилась кількість робітників.

Щодо капітальних інвестицій, то з таблиці 1 можна побачити, що вкладення збільшуються і протягом трьох років зросли на 3676 тис. грн. Це невелике зростання, але воно свідчить про позитивні тенденції розвитку заводу.

На основі наведених даних можна зробити висновок, що загалом ВАТ «Стахановський вагонобудівний завод» виходячи із своїх можливостей, протягом 2009 року працював непогано. Якщо брати до уваги постійну нестабільну економічну ситуацію в країні, то підприємство працювало досить стабільно і безперебійно, намагаючись покращувати свою виробничо-господарську діяльність новими впровадженнями у виробництво, нарощувати виробничі потужності та розширювати ринки збуту, що в сучасних умовах ринкової економіки досить складно.

Похожие работы

... “Відносно сертифікації зовнішніх аудиторів банків” 13.04.2004 № 2-131; - Лист “Відносно прийняття рішення про застосування Міжнародних стандартів аудиту” від 06.08.2004 № 2-309 та інші. Проводячи аудит основних засобів та нематеріальних активів підприємства, необхідно користуватися наступними основними нормативними документами, діючими в Україні, і які повинні застосовувати на всіх підприємствах ...

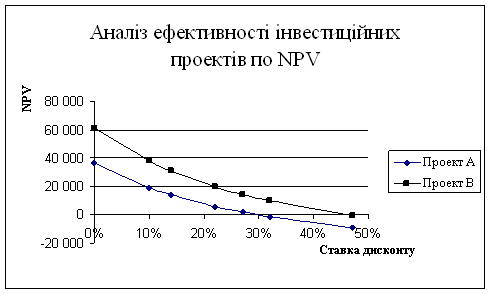

... ість за підсумками оцінки досліджуваних проектів за чистою приведеною вартістю. Таким чином, проведений аналіз ефективності інвестиційних проектів з використанням інформаційних технологій дозволяє зробити висновок, що керівник механічного цеху ВАТ «Стахановський вагонобудівний завод» повинен віддати перевагу проекту В, тобто здійснити оновлення технічного парку механічного цеху шляхом придбання ...

... дебіторської заборгованості ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення та погашення. Регістром аналітичного обліку розрахунків з дебіторами є реєстр дебіторів. Для обліку довгострокової дебіторської заборгованості призначено рахунок 18 «Довгострокова дебіторська заборгованість». На ньому відображається облік господарських процесів, дебіторської заборгованост ...

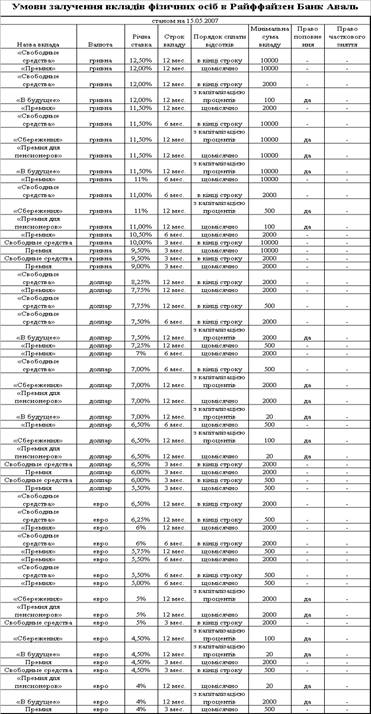

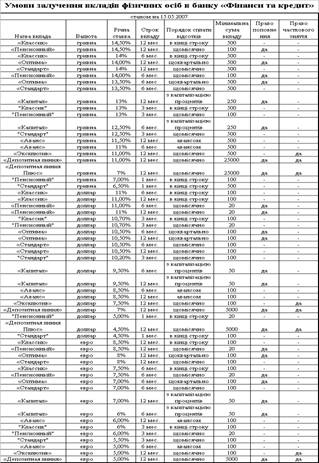

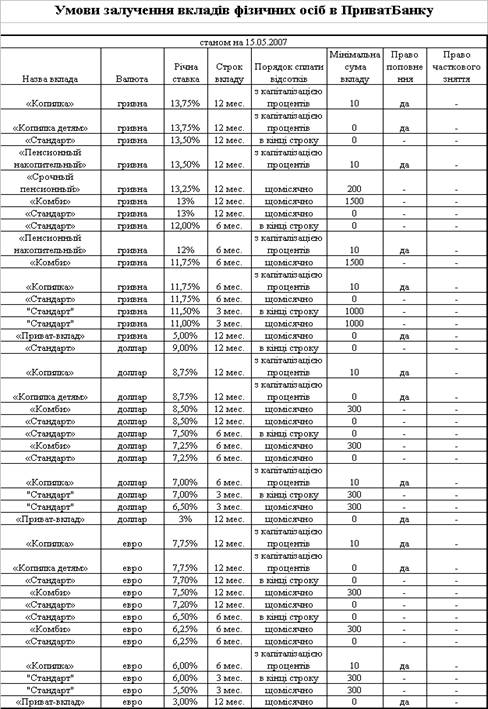

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев