Зміст та завдання економічного аналізу

Система показників, які використовуються в економічному аналізі: поняття та класифікація

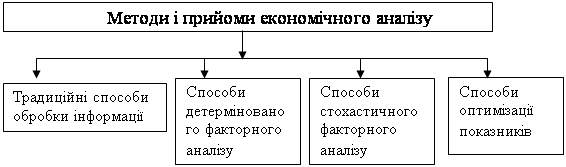

Класифікація способів і технічних прийомів економічного аналізу

Прийоми групування та деталізації показників і їх види

Використання в аналізі рядів динаміки та графічного способу

Сутність та використання в аналізі балансового методу

Метод ланцюгових підстановок

Спосіб абсолютних різниць та його застосування в економічному аналізі

Навигация

Класифікація способів і технічних прийомів економічного аналізу

Економічний аналіз

68962

знака

7

таблиц

1

изображение

4. Класифікація способів і технічних прийомів економічного аналізу

В економічному аналізі використовуються різноманітні методи дослідження, що обумовлює необхідність їх науково обґрунтованої класифікації. В теорії економічного аналізу поширені різні підходи до класифікації методів аналізу.

Один з них передбачає дворівневий розподіл методів економічного аналізу.

На першому рівні всі методи аналізу розділяють на формалізовані і неформалізовані.

Неформалізовані методи аналізу засновані на описі аналітичних процедур на логічному рівні. До них відносять: експертні оцінки, сценарії, психологічні, морфологічні методи і інші. При використанні цих методів можливий певний суб’єктивізм, тому що вони в значній мірі базуються на особистому досвіді, інтуїції та знаннях аналітика. Тому їх застосування в аналітичній практиці досить обмежене.

До формалізованих методів відносять методи, в основу яких покладені достатньо визначені формалізовані аналітичні залежності. Відомі десятки таких методів, які виходячи із змісту можна також підрозділити на наступні групи:

класичні методи економічного аналізу (балансовий метод, ланцюгові підстановки, абсолютних різниць, диференціювання, логарифмування, інтегральний метод та інші);

традиційні методи економічної статистики (середні і відносні величини, групування, графічний, індексний );

математико-статистичні методи (кореляційній аналіз, регресійний аналіз, факторний аналіз, метод головних компонент);

економетричні методи (матричні методи, методи теорії виробничих функцій, межгалузевого балансу);

методи економічної кібернетики та оптимального програмування (лінійне та динамічне програмування, методи системного аналізу);

методи дослідження операцій та теорії прийняття рішень (теорія ігр, теорія масового обслуговування, теорія графів та інші).

Згідно з другим дворівневим підходом, на першому рівні всі методи і технічні прийоми аналізу, виходячи з їх сутності, поділяють на дві групи:

• економіко-статистичні методи;

• економіко-математичні методи.

На другому рівні економіко-статистичні методи підрозділяють на загальностатистичні і методи елімінування.

До загальностатистичних методів відносять: групування, динамічні ряди, вибіркове спостереження, середні і відносні величини.

Методи елімінування включають наступні прийоми: спосіб ланцюгових підстановок, абсолютні різниці, відносні різниці, індексний і інтегральний методи.

До економіко-математичних методів відносять: кореляційний та регресійний аналіз, математичне програмування, теорію масового обслуговування й ін.

Згідно з третім підходом всі методи аналізу підрозділяють на наступні однорідні групи:

Рис.3.2.Однорівневий підхід до групування методів економічного аналізу.

До першої групи методів відносять: порівняння, відносні та середні величини, графічний метод, економічні групування, балансовий метод.

До другої групи методів відносять: ланцюгові підстановки, індексний метод, абсолютні різниці, відносні різниці, інтегральній метод та метод пропорційного розподілу.

До третьої групи методів відносять: кореляційний, дисперсний, компонентний та порівняльний багатовимірний факторний аналіз.

Четверту групу методів складають: економіко-математичні методи, програмування, теорія масового обслуговування, теорія ігр, дослідження операцій.

В основі наведеного групування методів економічного аналізу покладено їх призначення – мета використання в аналітичному дослідженні та вирішувані задачі.

Тема 3. Економіко-статистичні (логічні) методи та прийоми економічного аналізу

Лекція 3. Традиційні методи та прийоми економічного аналізу

1. Сутність, форми та використання порівнянь в економічному аналізі.

2. Прийоми групування та деталізації показників і їх види.

3. Використання в аналізі рядів динаміки та графічного способу.

4. Ряди динаміки

5. Сутність та використання в аналізі балансового методу.

1. Сутність, форми та використання порівнянь в економічному аналізі

На першому етапі аналітичного дослідження використовуються найрізноманітніші економіко-статистичні (традиційні) методи аналізу. Їх головним призначенням є підготовка вхідної економічної інформації та її первинна обробка з метою вивчення стану та закономірностей розвитку досліджуваних явищ і процесів на підприємстві.

До традиційних методів обробки економічної інформації відносять ті, що широко використовуються і в інших дисциплінах для обробки та дослідження інформації (порівняння, графічний, середніх та відносних чисел, аналітичних групувань, вибіркових досліджень, балансовий метод та інші).

Для вивчення впливу факторів на результати діяльності підприємства використовують методи елімінування.

Спосіб порівняння це один з основних прийомів економічного аналізу, що дозволяє оцінити економічні явища або процеси шляхом зіставлення його з іншими явищами чи процесами. Як базу для порівняння використовують:

планові значення (показники);

нормативні показники;

показники минулих років;

показники роботи за квартал, місяць, рік;

аналогічні показники середнього в галузі підприємства;

аналогічні показники передового в галузі підприємства;

відповідні показники закордонних підприємств;

паралельні та динамічні ряди взаємопов’язаних показників.

Використання в економічному аналізі різних типів порівнянь (в залежності від обраної бази) дозволяє вирішувати різноманітні аналітичні задачі. Характеристику призначення прийому порівняння в економічному аналізі наведено на рис.4.1.

Використання прийому порівняння в економічному аналізі

| Тип порівнянь | Задача аналізу |

| Порівняння планових і фактичних показників | Оцінка виконання плану та його обгрунтованності |

| Порівняння фактичних показників з нормативними | Оцінка ефективності використанням ресурсів |

| Порівняння фактичних показників з аналогічними показниками минулих років | Виявлення тенденцій і закономірностей розвитку економічних процесів |

| Порівняння показників аналізуємого підприємства з аналогічними показниками передового підприємства | Вивчення передового досвіду та пошук резервів підвищення ефективності виробництва |

| Порівняння пов'язаних між собою показників за ряд періодів | Виявлення форми та напрямку зв язку між показниками |

| Зіставлення аналогічних показників за квартали | Виявлення рівномірності формування показника за вивчаємий період |

| Порівняння показників підприємства із середньогалузевими | Вивчення загальних та специфічних факторів, які впливають на результати діяльності підприємства |

Рис. 4.1. Типи порівнянь та їх призначення в аналітичних дослідженнях.

Для використання прийому порівняння в економічному аналізі необхідно щоб показники були порівнянними, що висуває наступні вимоги до них:

• єдність об'ємних, вартісних, якісних і структурних факторів;

• єдність проміжків часу, за які були обчислені показники;

• порівнянність вхідних умов виробництва (технічні, природні і кліматичні);

• єдність методики обчислення і складу показників.

Для нейтралізації впливу фактора обсягу виробництва звичайно перераховують планове значення фактора, що корелює, виходячи з фактичного обсягу виробництва.

Наприклад, якщо порівняти фактичну суму витрат Σ(Vфi * Cфi) з плановою Σ (Vплi * Cплi), то різниця цих показників обумовлена зміною собівартості окремих видів продукції і зміною в обсязі виробництва продукції. Для нейтралізації об'ємного фактора планову суму витрат необхідно перерахувати на фактичний обсяг виробництва продукції ∑(Vфi * Cплi ) і потім порівняти з фактичною сумою витрат.

Таблиця 4.1

Нейтралізація впливу фактора обсягу та структури випуску продукції на її собівартість

| Вид продукції | Собівартість одиниці продукції, грн. | Обсяг виробництва, шт. | Сума витрат на фактичний обсяг виробництва | |||||

| за планом | фактич-но | за планом | Фактично | за планом | за плановою собівартістю | за фактичною собівартістю | ||

| А Б Разом | 25 33 | 22 30 | 10000 5000 | 12000 6000 | 250000 165000 415000 | 300000 198000 498000 | 264000 180000 444000 | |

Таким чином, відхилення фактичної собівартості товарної продукції від планової без урахування зміни обсягу виробництва та структурних зрушень, становило 29 тис. грн (444000 – 415000). Нейтралізація обсягу виробництва та структури досягається порівнюванням фактичної собівартості продукції з плановою, перерахованою на фактичний обсяг та структуру (444000-498000= -54000 грн.)

Для нейтралізації впливу вартісного (цінового) фактора необхідно перерахувати фактичні показники, виходячи з планового рівня цін. Наприклад, для нейтралізації вартісного фактора, необхідно фактичний обсяг випуску продукції виразити в плановій оцінці ∑(Vфi * Цплi ) і зіставити з плановим обсягом продукції в тій же оцінці ∑ (Vплi * Цплi ).

Використовується і інший підхід до нейтралізації інфляційного фактора. Для цього потрібно розділити фактичний показник на індекс інфляції або помножити базисний показник на той же індекс.

Розглянемо на прикладі методику нейтралізації вартісного фактора.

Таблиця 4.2

Методика нейтралізації вартісного фактора

| Вид Продукції | План | Факт | Фактичний обсяг за Плановими цінами | ||||||

| Кількість,шт. | Ціна, грн. | Сума, тис.грн | Кількість,шт. | Ціна,грн. | Сума, тис.грн | Кількість | Ціна | Сума | |

| А | 10000 | 27,25 | 272,5 | 12000 | 30 | 360 | 12000 | 27,25 | 327 |

| Б | 5000 | 37,5 | 187,5 | 6000 | 39 | 234 | 6000 | 37,5 | 225 |

| В | 20000 | 25,5 | 510 | 20000 | 28 | 560 | 20000 | 25,5 | 510 |

| Усього | - | - | 970 | - | - | 1154 | - | - | 1062 |

Дійсний приріст обсягу виробництва продукції складає 9,48% (1062-970)*100/970, якщо ж не звертати увагу на різну вартісну оцінку, то одержимо завищений показник – 19% (1154-970)*100/970.

У теорії економічного аналізу виділяють декілька видів порівняльного аналізу: горизонтальний, вертикальний і трендовий.

В основі горизонтального аналізу - побудова рядів динаміки аналізуємого показника. Основна мета горизонтального аналізу - визначення тенденцій чи напрямків розвитку економічних явищ і процесів.

В основі вертикального аналізу - розкладання економічних явищ на складові елементи, що дозволяє вивчити їх внутрішню структуру.

При проведенні трендового аналізу розраховуються показники темпів росту і приросту досліджуваного явища чи процесу; результати аналізу використовуються для достовірної оцінки динаміки досліджуваного процесу або явища.

Також виділяють одномірний та багатомірний порівняльний аналіз. Основна від’ємність цих видів порівняльного аналізу – кількість показників і об’єктів, за якими провадиться порівняння.

Похожие работы

... таблиці 7, можна зробити висновки, що у 2007 році відхилення від плану незначні, у 2008 році причинами економії матеріалів стало використання в загальній структурі товару не 76%, а 75,61% матеріалів, у 2009 році витрати матеріалів на ВАТ «Стахановський вагонобудівний завод» більше норми обумовлені незначні прорахунки робітників та загально виробничі витрати. Таблиця 7 – Аналіз використання ...

... (орган, упроваджений управляти майном) боржника, інвестор, з метою запобігання банкрутству боржника шляхом реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів відповідно до законодавства до початку порушення провадження у справу про банкрутство. Санація вводиться на строк не більше дванадцяти місяців. Керуючий санацією ...

... такі показники - допоміжна характеристика використання трудових ресурсів у КСП. Інформаційною базою для визначення показників використання трудових ресурсів у КСП на мікрорівні є оперативний облік та звітність цих підприємств, на макрорівні - матеріали офіційної статистики. Зайнятість в особистому підсобному господарстві Оскільки домашнім господарством зайняте практично все сільське населення, ...

... визначити. Матеріалозабезпеченість працюючих зростає у звітному році на 24,15 грн. особу тобто на 127, 17%, що є позитивним для підприємства. ВИСНОВКИ Складання звіту про виробничу практику з економічного аналізу на прикладі ТзОВ «Рівненський насіннєвий завод (Євронасіння)» дозволило мені закріпити і поглибити теоретичні знання з економічного аналізу шляхом практичного їх застосування, ...

0 комментариев