Навигация

Доходный подход как наиболее приемлемый для оценки бизнеса

64721

знак

7

таблиц

0

изображений

Доходный подход как наиболее приемлемый для оценки бизнеса

1. Доходный подход как совокупность методов оценки стоимости бизнеса

Доходный подход считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т.д., а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить свое благосостояние. С этой точки зрения все предприятия, к каким бы отраслям экономики они ни принадлежали, производят всего один вид товарной продукции – деньги [4].

Доходный подход – это совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки. Доходный подход предусматривает установление стоимости бизнеса (предприятия), актива или доли (вклада) в собственном капитале, в том числе уставном, или ценной бумаги путем расчета приведенных к дате оценки ожидаемых доходов. Данный подход используются, когда можно обоснованно определить будущие денежные доходы оцениваемого предприятия.

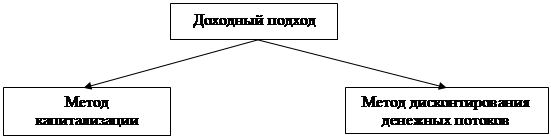

Методы доходного подхода к оценке бизнеса основаны на определении текущей стоимости будущих доходов. Основные методы:

– метод капитализации дохода (МКД);

– метод дисконтирования денежного потока (МДДП).

Метод капитализации дохода может базироваться на капитализации будущей прибыли или на капитализации будущего нормализованного денежного потока. Метод используется, если доход предприятия стабилен. Если предполагается, что будущие доходы будут изменяться по годам прогнозного периода, для оценки применяется метод дисконтирования денежных потоков.

Метод капитализации дохода. В этом методе определяется уровень дохода за первый прогнозный год и предполагается, что доход будет такой же и в последующие прогнозные годы; в случае дисконтирования денежных потоков определяется уровень доходов за каждый год прогнозного периода. Метод основан на том, что стоимость доли собственности в предприятии равна текущей стоимости будущих доходов, которые принесет эта собственность:

V = I / R,

где V – стоимость; I – ожидаемый периодический доход; R – коэффициент капитализации.

В качестве капитализируемого дохода могут выступать показатели, так или иначе учитывающие амортизационные отчисления: либо чистая прибыль после уплаты налогов, либо прибыль до уплаты налогов, либо величина денежного потока. Метод капитализации прибыли в наибольшей степени подходит для ситуаций, в которых ожидается, что предприятие в течение длительного срока будет получать примерно одинаковые величины прибыли или темпы ее роста будут постоянными.

В отличие от оценки недвижимости в оценке бизнеса данный метод применяется довольно редко из-за значительных колебаний величин прибылей или денежных потоков по годам, характерных для большинства оцениваемых предприятий.

Метод дисконтирования денежных потоков. Определение стоимости бизнеса этим методом основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса, а собственник не продаст свой бизнес по цене, которая ниже текущей стоимости прогнозируемых будущих доходов. В результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов:

![]() ,

,

где PV – текущая стоимость; n – число периодов; In – доход

n-периода; Y – ставка дисконтирования.

Рыночная оценка бизнеса во многом зависит от его перспектив. Эти факторы позволяет учесть метод дисконтирования денежных потоков. Данный метод оценки считается наиболее приемлемым с точки зрения инвестиционных мотивов и может быть использован для оценки любого действующего предприятия. Существуют ситуации, когда он объективно дает наиболее точный результат оценки рыночной стоимости предприятия.

Применение данного метода наиболее обосновано для оценки предприятий, имеющих определенную историю хозяйственной деятельности (желательно прибыльной) и находящихся на стадии роста или стабильного экономического развития. Следует соблюдать разумную осторожность в применении этого метода для оценки новых предприятий, даже многообещающих.

Основные этапы оценки предприятия методом ДДП:

1) выбор модели денежного потока;

2) определение длительности прогнозного периода;

3) ретроспективный анализ и прогноз валовой выручки от реализации;

4) анализ, прогноз расходов и инвестиций;

5) расчет величины денежного потока для каждого года прогнозного периода;

6) определение ставки дисконтирования;

7) расчет величины стоимости в постпрогнозный период (реверсии);

8) расчет текущих стоимостей будущих денежных потоков и реверсии;

9) внесение итоговых поправок.

Выбор модели денежного потока

При оценке бизнеса применяют одну из двух моделей денежного потока:

1) денежный поток для собственного капитала;

2) денежный поток для всего инвестированного капитала.

Денежный поток для собственного капитала используется для расчета рыночной стоимости собственного капитала (табл. 1.1);

Таблица 1.1 - Расчет денежного потока для собственного капитала

| Знак действия | Показатели |

| Чистая прибыль после уплаты налогов | |

| Плюс | Амортизационные отчисления |

| Плюс (минус) | Уменьшение (прирост) собственного оборотного капитала |

| Плюс (минус) | Уменьшение (прирост) инвестиций в основные средства |

| Плюс (минус) | Прирост (уменьшение) долгосрочной задолженности |

| Итого | Денежный поток для собственного капитала |

Денежный поток для всего инвестированного капитала, когда не различается собственный и заемный капитал, а рассчитывается совокупный денежный поток, т.е. стоимость всего инвестированного капитала. Рыночную стоимость всего инвестированного капитала предприятия получают следующим образом: денежный поток для собственного капитала «плюс» выплата процентов по задолженности (которые ранее были вычтены при расчете чистой прибыли) «минус» часть налога на прибыль (так как проценты по задолженности вычитались из прибыли до уплаты налогов, возвращая их назад, следует уменьшить их сумму на величину налога на прибыль).

Определение длительности прогнозного периода. Продолжительность прогнозного периода, в пределах которого осуществляются расчеты, определяется с учетом следующих факторов:

– продолжительности создания, эксплуатации и, если необходимо, ликвидации объекта;

– периода достижения заданных характеристик доходности, требований и предпочтений инвестора.

С одной стороны, чем длиннее прогнозный период, тем обоснованнее итоговая величина текущей стоимости предприятия. С другой – дольше прогнозный период – меньше точность. Для оценки российских предприятий прогнозный период обычно устанавливается равным трем годам.

Анализ, прогноз расходов и инвестиций. На данном этапе оценщик должен:

– учесть ретроспективные взаимозависимости и тенденции;

– изучить структуру расходов, в особенности соотношение постоянных и переменных издержек;

– оценить инфляционные ожидания для каждой категории издержек;

– изучить единовременные и чрезвычайные статьи расходов, которые могут фигурировать в финансовой отчетности за прошлые годы, но в будущем не встретятся;

– определить амортизационные отчисления исходя из нынешнего наличия активов и из будущего их прироста и выбытия;

– рассчитать затраты на выплату процентов на основе прогнозируемых уровней задолженности;

– сравнить прогнозируемые расходы с соответствующими показателями для предприятий-конкурентов или с аналогичными среднеотраслевыми показателями;

– установить избыток (недостаток) собственных оборотных средств (недостаток будет вычитаться из полученной величины стоимости предприятия);

– спрогнозировать и обосновать необходимость инвестиций, направляемых на замену изношенного оборудования, приобретение нового для расширения объемов производства и т.п.;

– проанализировать источники финансирования инвестиций (получение кредитов, выпуск акций и т.п.).

Расчет величины денежного потока для каждого года прогнозного периода

Существуют два основных метода расчета величины потока денежных средств: косвенный и прямой. Косвенный метод анализирует движение денежных средств по направлениям деятельности. Он наглядно демонстрирует использование прибыли и инвестирование располагаемых денежных средств. Прямой метод основан на анализе движения денежных средств по статьям прихода и расхода, т.е. по бухгалтерским счетам.

Определение ставки дисконтирования. Ставка дисконтирования или стоимость привлечения капитала должна рассчитываться с учетом трех факторов:

1) наличие у предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации;

2) необходимость учета стоимости денег во времени;

3) фактор риска.

Существуют различные методики определения ставки дисконтирования, наиболее распространенными из которых являются следующие:

– для денежного потока для собственного капитала: модель оценки капитальных активов, метод кумулятивного построения;

– для денежного потока для всего инвестированного капитала – модель средневзвешенной стоимости капитала.

Расчет ставки дисконтирования зависит от того, какой тип денежного потока используется для оценки в качестве базы. Для денежного потока для собственного капитала применяется ставка дисконтирования, равная требуемой собственником ставке отдачи на вложенный капитал. Для денежного потока для всего инвестированного капитала применяется ставка дисконтирования, равная сумме взвешенных ставок отдачи на собственный капитал и заемные средства (ставка отдачи на заемные средства является процентной ставкой банка по кредитам), где в качестве весов выступают доли заемных и собственных средств в структуре капитала. Такая ставка дисконтирования называется средневзвешенной стоимостью капитала (Weighted Average Cost of Capital– WACC) и рассчитывается по следующей формуле:

![]() ,

,

где kd – стоимость привлечения заемного капитала;

tc – ставка налога на прибыль предприятия; kp – стоимость привлечения акционерного капитала (привилегированные акции);

ks – стоимость привлечения акционерного капитала (обыкновенные акции);

Wd – доля заемного капитала в структуре капитала предприятия;

Wp – доля привилегированных акций в структуре капитала предприятия;

Ws – доля обыкновенных акций в структуре капитала предприятия.

Модель оценки капитальных активов (САРМ) основана на анализе массивов информации фондового рынка

![]()

где R – требуемая инвестором ставка дохода (на собственный капитал);

Rf– безрисковая ставка дохода;

b – коэффициент бета (является меров систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Rm – общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

S1 – премия для малых предприятий;

S2 – премия за риск, характерный для отдельной компании;

С – становой риск.

Для реализации модели САРМ необходимо обосновать три компонента: среднюю ставку дохода для рассматриваемого сегмента рынка, безрисковую ставку и коэффициент бета.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам; считается, что государство является самым надежным гарантом по своим обязательствам, вероятность его банкротства практически исключается. Однако государственные ценные бумаги в условиях России не воспринимаются, как безрисковые и для определения ставки дисконтирования в качестве безрисковой может быть принята ставка по вложениям, характеризующимся наименьшим уровнем риска, например, ставка по валютным депозитам в Сбербанке.

Коэффициент b – показатель систематического риска. На фондовом рынке выделяются два вида риска: 1) специфический для конкретной компании (несистематический, определяется микроэкономическими факторами); 2) общерыночный, характерный для всех компаний, акции которых находятся в обращении (систематический, определяется макроэкономическими факторами).

b рассчитывается исходя из амплитуды колебаний общей доходности акций конкретной компании по сравнению с общей доходностью фондового рынка в целом и показывает изменчивость цен на акции отдельной компании по сравнению с изменениями в котировке всех акций, обращающихся на данном рынке:

– b > 1: предприятие более рискованное для вложения средств, чем среднее предприятие, действующее на рынке;

– b < 1: меньшая изменчивость цен акций компании, а, следовательно, и риск меньший, чем характерный в среднем для данного рынка.

Применение модели САРМ для закрытых компаний требует дополнительных корректировок.

Расчет величины стоимости в постпрогнозный период. В зависимости от перспектив развития бизнеса в постпрогнозный период выбирается один из способов расчета его стоимости на конец прогнозного периода, представленных в таблице 1.2.

Таблица 1.2 - Методы расчета стоимости предприятия на конец прогнозного периода

| Название метода | Условия и особенности применения | ||

| Метод расчета по ликвидационной стоимости | Применяется, если в послепрогнозный период ожидается банкротство предприятия с последующей продажей имеющихся активов. Учитываются расходы, связанные с ликвидацией, и скидка на срочность в случае срочной ликвидации. Для оценки действующего предприятия, приносящего прибыль, а тем более находящегося в стадии роста, этот метод неприменим | ||

| Метод расчета по стоимости чистых активов | Расчет основан на определении ожидаемой рыночной стоимости активов предприятия на конец прогнозного периода за вычетом обязательств. Метод может быть использован для стабильного бизнеса, главной характеристикой которого являются значительные материальные активы | ||

| Метод предполагаемой продажи | Денежный поток пересчитывается в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний. На российском рынке из-за малого количества рыночных данных применение метода весьма проблематично | ||

| Модель Гордона | Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны. Расчет проводится по формуле:

где FV – ожидаемая стоимость в постпрогнозный пе-риод; CF(n+1) – денежный поток доходов за первый год постпрогнозного (остаточного) периода; Y – ставка дисконтирования; t – долгосрочные темпы роста денежного потока. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконтирования |

| |

Обычно стоимость на конец прогнозного периода определяется по модели Гордона. Например, известно, что прогнозный период составляет пять лет, денежный поток шестого года равен 150 млн. руб., ставка дисконтирования – 24 %. Предполагается, что к концу прогнозного периода темп роста дохода стабилизируется и долгосрочный темп роста денежного потока составит 2 % в год. Рассчитаем величину стоимости предприятия в постпрогнозный период, используя модель Гордона:

![]() млн. руб.

млн. руб.

Стоимость предприятия на конец прогнозного периода составит 682 млн. руб. Полученную таким образом стоимость бизнеса в постпрогнозный период приводят к текущим стоимостным показателям по той же ставке, что применяется для дисконтирования денежного потока последнего прогнозного периода.

Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период. Расчеты текущих стоимостей представляют собой умножение денежного потока на коэффициент текущей стоимости с учетом выбранной ставки дисконтирования. Текущая стоимость единицы (Vn) – это текущая стоимость одной денежной единицы, которая должна быть получена через n-периодов при ставке сложного процента (ставки дисконтирования), равной i:

![]() .

.

При применении в оценке метода ДДП необходимо суммировать текущие стоимости периодических денежных потоков, которые приносит объект оценки в прогнозный период, и текущую стоимость в постпрогнозный период, ожидаемую в будущем.

Предварительная величина стоимости бизнеса состоит из двух составляющих: 1) текущей стоимости денежных потоков в течение прогнозного периода; 2) текущего значения стоимости в послепрогнозный период.

Внесение итоговых поправок. Наиболее существенными считаются две поправки: поправка на величину стоимости нефункционирующих активов и коррекция величины собственного оборотного капитала.

Первая поправка основывается на том, что при расчете стоимости учитываются активы предприятия, которые участвуют в производстве, получении прибыли, т.е. в формировании денежного потока. Однако эти активы имеют стоимость, так как могут быть проданы на рынке, поэтому стоимость активов, не занятых непосредственно в производстве, прибавляется к стоимости, полученной при дисконтировании денежного потока.

Вторая поправка – это учет фактической величины собственного оборотного капитала: избыток собственного оборотного капитала должен быть прибавлен, а дефицит – вычтен из величины предварительной стоимости.

В результате оценки предприятия методом ДДП получается стоимость контрольного ликвидного пакета акций. Если же оценивается неконтрольный пакет, то необходимо сделать скидку.

Преимущества доходного подхода, следующие:

1. Учитывается инвестиционный доход, поэтому применение подхода необходимо при анализе целесообразности инвестирования, при обосновании решений о купле-продаже предприятия.

2. Некоторые предприятия сложно оценить с помощью затратного подхода, а для использования сравнительных методик оценки нет соответствующей рыночной информации. Например:

– предприятия, связанные с информационно-рекламной сферой деятельности, так как их стоимость зависит от размеров и эффективности первоначальных затрат, последующих объемов реализации услуг и чистых доходов;

– предприятия, деятельность которых базируется на новых технологиях, когда стоимость предприятия существенно зависит от конъюнктуры соответствующего сектора рынка;

– предприятия, имеющие исключительные права, каналы связи, каналы реализации продукции, услуг, обладание которыми позволяет таким предприятиям ограничить конкуренцию на соответствующем рынке и получать высокие и стабильные доходы, а следовательно, и иметь высокую стоимость;

– предприятия, занимающиеся профессиональными сферами деятельности (оценочной, медицинской, юридической, аудиторской и пр.), так как их стоимость в значительной степени зависит от индивидуальных качеств руководителя, его квалификации, связей и т.д.

Основные недостатки доходного подхода:

– необходимость прогнозирования долговременного потока дохода (затруднена сложившейся недостаточно устойчивой экономической ситуацией в России, к тому же вероятность неточности прогноза увеличивается пропорционально долгосрочности прогнозного периода);

– сложность расчета ставок капитализации и дисконтирования;

– в процессе прогнозирования денежных потоков или ставок дисконтирования устанавливаются различные предположения и ограничениям, носящие условный характер;

– влияние факторов риска на прогнозируемый доход;

– проблематичность сбора данных о доходности аналогичных предприятий.

Похожие работы

... быть неправильно информированы, производители могут быть неэффективны. По этим, а также и по другим причинам данные подходы могут давать различные показатели стоимости. В данной курсовой работе обоснование рыночной стоимости «ООО Калужский кабельный завод» произведено с применением следующих подходов: 1. Рыночный подход к оценке стоимости бизнеса (Метод сделок) Сравнительный (рыночный) подход ...

... действительно объяснить колеблемость доходов с бизнеса можно только преобладающим влиянием на нее несистематических рисков. Если же складывается обратная ситуация, то применение метода кумулятивного построения ставки дисконта некорректно (если не сказать недобросовестно) и следует использовать модель оценки капитальных активов или иные подходы. Рассмотрим пример расчета ставки дисконтирования ...

... итоговых корректировок Итоговая величина стоимости, полученная в результате применения всей совокупности ценовых мультипликаторов, должна быть откорректирована в соответствии с конкретными условиями оценки бизнеса. Наиболее типичными являются следующие поправки. Портфельная скидка представляется при наличии не привлекательного для покупателя характера диверсификации активов. Аналитик при ...

... стоимость будущих доходов. Принцип зависимости от внешней среды – изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводится на определенную дату. Принцип экономического разделения – имущественные права следует разделить и соединить таким образом, чтобы увеличить ...

0 комментариев