Навигация

Расчет величины стоимости в постпрогнозный период

64721

знак

7

таблиц

0

изображений

2.9 Расчет величины стоимости в постпрогнозный период

Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

В зависимости от перспектив развития бизнеса в постпрогнозный период используют тот или иной способ расчета ставки дисконта:

• метод расчета по ликвидационной стоимости. Он применяется в том случае, если в постпрогнозный период ожидается банкротство компании с последующей продажей имеющихся активов. При расчете ликвидационной стоимости необходимо принять во внимание расходы, связанные с ликвидацией, и скидку на срочность (при срочной ликвидации). Для оценки действующего предприятия, приносящего прибыль, а тем более находящегося в стадии роста, этот подход неприменим;

· метод расчета по стоимости чистых активов. Техника расчетов аналогична расчетам ликвидационной стоимости, но не учитывает затрат на ликвидацию и скидку за срочную продажу активов компании. Данный метод может быть использован для стабильного бизнеса, главной характеристикой которого являются значительные материальные активы;

· метод предполагаемой продажи, состоящий в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний. Поскольку практика продажи компаний на российском рынке крайне скудна или отсутствует, применение данного метода к определению конечной стоимости весьма проблематично;

· по модели Гордона годовой доход послепрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконта. Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны.

Расчет конечной стоимости в соответствии с моделью Гордона производится по формуле:

Vpp = CF(t+1)/(K-g),

где Vpp - стоимость в постпрогнозный период;

CF(t+i) - денежный поток доходов за первый год постпрогнозного (остаточного) периода; К - ставка дисконта; g - долгосрочные темпы роста денежного потока.

Конечная стоимость Vpp по формуле Гордона определяется на момент окончания прогнозного периода.

Например, известно, что прогнозный период составляет пять лет, денежный поток шестого года равен 150 млн. руб., ставка дисконта равна 24%, а долгосрочные темпы роста - 2% в год. Подставляя эти данные в вышеприведенную формулу, получаем величину стоимости в постпрогнозный период - округленно 682 млн. руб.

Полученную таким образом стоимость бизнеса в постпрогнозный период приводят к текущим стоимостным показателям по той же ставке дисконта, что применяется для дисконтирования денежных потоков прогнозного периода.

2.10 Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период

Расчеты текущих стоимостей представляют собой техническую задачу, которая решается с использованием шести функций денежной единицы.

При применении в оценке метода ДДП необходимо суммировать текущие стоимости периодических денежных потоков, которые приносит объект оценки в прогнозный период, и текущую стоимость в постпрогнозный период, ожидаемую в будущем.

Предварительная величина стоимости бизнеса состоит из двух составляющих:

- текущей стоимости денежных потоков в течение прогнозного периода,

- текущего значения стоимости в постпрогнозный период.

2.11 Внесение итоговых поправок

После определения предварительной величины стоимости предприятия для получения окончательной величины рыночной стоимости необходимо внести итоговые поправки. Среди них выделяются две: поправка на величину стоимости нефункционирующих активов и коррекция величины собственного оборотного капитала.

Первая поправка основывается на том, что при расчете стоимости учитываются активы предприятия, которые участвуют в производстве, получении прибыли, т.е. в формировании денежного потока. Но у любого предприятия в каждый конкретный момент времени могут быть активы, не занятые непосредственно в производстве. Здесь их стоимость не учитывается в денежном потоке, но это не значит, что они не имеют стоимости. В настоящее время у многих российских предприятий есть в наличии такие нефункционирующие активы (в основном недвижимость, машины и оборудование), поскольку вследствие затяжного спада производства уровень утилизации производственных мощностей крайне низок. Многие такие активы имеют определенную стоимость, которая может быть реализована, например, при продаже. Поэтому необходимо определить рыночную стоимость таких активов и суммировать ее со стоимостью, полученной при дисконтировании денежного потока.

Вторая поправка - это учет фактической величины собственного оборотного капитала. В модель дисконтированного денежного потока включается требуемая величина собственного оборотного капитала, привязанная к прогнозному уровню реализации (обычно она определяется по отраслевым нормам). Фактическая величина собственного оборотного капитала, которой располагает предприятие, может не совпадать с требуемой. Соответственно необходима коррекция: избыток собственного оборотного капитала должен быть прибавлен, а дефицит - вычтен из величины предварительной стоимости.

В результате оценки предприятия методом ДДП получается стоимость контрольного ликвидного пакета акций. Если же оценивается неконтрольный пакет, то необходимо сделать скидку.

![]()

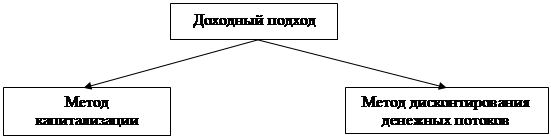

3. Метод капитализации

Метод капитализации прибыли в наибольшей степени подходит для ситуаций, в которых ожидается, что предприятие в течение длительного срока будет получать примерно одинаковые величины прибыли (или темпы ее роста будут постоянными).

В отличие от оценки недвижимости в оценке бизнеса данный метод применяется довольно редко из-за значительных колебаний величин прибылей или денежных потоков по годам, характерных для большинства оцениваемых предприятий.

3.1 Основные этапы применения метода

1. Анализ финансовой отчетности, ее нормализация и трансформация (при необходимости).

2. Выбор величины прибыли, которая будет капитализирована.

3. Расчет ставки капитализации.

4. Определение предварительной величины стоимости.

5. Проведение поправок на наличие нефункционирующих активов (если таковые имеются).

6. Проведение поправок на контрольный или неконтрольный характер оцениваемой доли, а также на недостаток ликвидности (если они необходимы).

3.2 Анализ финансовой отчетности

Для оценки действующего предприятия желательно наличие балансовых отчетов и отчетов о финансовых результатах за последние 3-5 лет. В отчете также необходимо указать, прошли ли указанные документы аудиторскую проверку.

При анализе финансовой отчетности оценщик должен в обязательном порядке провести нормализацию, т.е. сделать поправки на различные чрезвычайные и единовременные статьи, которые не носили регулярного характера в прошлой деятельности предприятия и вряд ли будут повторяться в будущем.

Кроме того, оценщик может провести трансформацию бухгалтерской отчетности, то есть перевести ее на общепринятые (западные) стандарты бухгалтерского учета. Данная операция при оценке не является обязательной, но желательна.

После проведения нормализации и трансформации баланс предприятия приобретает примерно такой вид.

Активы:

1. Текущие активы (оборотные средства):

· денежные средства

· дебиторская задолженность

· товарно-материальные запасы (сырье и материалы, незавершенное производство, готовая продукция)

Всего текущих активов

2. Основные средства и внеоборотные активы:

· здания, сооружения, машины и оборудование (по исторической стоимости) минус начисленная амортизация

· здания, сооружения, машины и оборудование (по остаточной стоимости)

· долгосрочные финансовые вложения

· нематериальные активы

Всего основных средств

Итого активов

Обязательства и собственный капитал:

1. Текущие обязательства:

· кредиторская задолженность (счета к оплате)

· векселя к оплате

· расчеты с прочими кредиторами

Всего текущих обязательств.

2. Долгосрочные обязательства. Всего долгосрочных обязательств.

3. Собственный капитал

· внесенный (оплаченный)

· нераспределенная прибыль

Всего собственного капитала

Итого обязательств и собственного капитала.

Отчет о финансовых результатах и их использовании после проведения трансформации выглядит примерно так:

- чистая выручка от реализации

- минус себестоимость реализованной продукции

- валовая прибыль

- минус операционные расходы:

· общепроизводственные (постоянные затраты)

· износ (амортизация)

- прибыль до выплаты процентов и налогов

- минус проценты по долгосрочным кредитам

- прибыль до налогообложения

- минус налог на прибыль

- чистая прибыль.

Кроме того, оценщик может строить отчет о движении денежных средств (ДДС) по следующей схеме:

1. ДЦС от операционной деятельности:

1.1. Чистая прибыль

1.2. Износ (амортизация) (+)

1.3. Увеличение (-) или уменьшение (+) дебиторской задолженности

1.4. Увеличение (-) или уменьшение (+) товарно-материальных запасов

1.5. Увеличение (+) или уменьшение (-) кредиторской задолженности

1.6. Итого чистое ДДС от операционной деятельности

2. ДДС от инвестиционной деятельности

2.1. Прирост (-) основных средств

2.2. Прирост (-) капитального строительства

2.3. Прибыль (+) от продажи основных средств и капитальных вложений

2.4. Итого чистое ДДС от инвестиционной деятельности

3. ДДС от финансовой деятельности

3.1.Увеличение (-) или уменьшение (+) долгосрочных финансовых

вложений в денежной форме

3.2.Увеличение (-) или уменьшение (+) краткосрочных финансовых

вложений в денежной форме

3.3. Итого чистый доход от финансовой деятельности

Итого ДДС = п.1.6 + п.2.4 + п.3.3.

При проведении корректировки финансовых отчетов оценщику следует особое внимание уделять следующим статьям финансовых отчетов:

4. «Дебиторская задолженность». Дебиторская задолженность корректируется на потенциально безнадежные долги. Корректировка проводится путем сравнения ретроспективного процента потерь по безнадежным долгам в стоимости продаж в кредит с долей сегодняшних продаж в кредит, начисляемой как убытки по безнадежным долгам. В результате можно сделать вывод о недостаточности или чрезмерности сегодняшних начислении.

5 «Товарно-материальные запасы». При корректировке стоимости товарно-материальных запасов оценщику следует придерживаться принципа оценки по наименьшей стоимости из первоначальной (то есть стоимости приобретения) или рыночной. Согласно этому принципу, если стоимость запасов оказывается ниже себестоимости, их учетная стоимость должна быть соответствующим образом снижена.

6 «Начисленная амортизация» и «Остаточная стоимость основных средств». При анализе износа и амортизации оценщик должен определить, применяется ли обычный (равномерный) метод начисления износа или ускоренная амортизация.

7. «Кредиторская задолженность». При анализе финансовой отчетности оценщику следует исходить из предпосылки о добросовестном отношении оцениваемого предприятия к своим обязательствам. В связи с этим кредиторская задолженность обычно не корректируется.

3.3 Выбор величины прибыли, которая будет капитализирована

На этом этапе выбирается период текущей производственной деятельности, результаты которой будут капитализированы. Оценщик может выбирать между несколькими вариантами:

- прибыль последнего отчетного года;

- прибыль первого прогнозного года;

- средняя величина прибыли за несколько последних отчетных лет (3-5 лет).

В качестве капитализируемой величины может выступать либо чистая прибыль после уплаты налогов, либо прибыль до уплаты налогов, либо величина денежного потока.

В большинстве случаев на практике в качестве капитализируемой величины выбирается прибыль последнего отчетного года.

3.4 Расчет ставки капитализации

Ставка капитализации для предприятия обычно выводится из ставки дисконта путем вычета ожидаемых среднегодовых темпов роста прибыли или денежного потока (в зависимости от того, какая величина капитализируется). Соответственно для одного и того же предприятия ставка капитализации обычно ниже, чем ставка дисконта.

С математической точки зрения, ставка капитализации - это делитель, который применяется для преобразования величины прибыли или денежного потока за один период времени в показатель стоимости.

Чтобы определить ставку капитализации, нужно сначала рассчитать соответствующую ставку дисконта, используя одну из различных методик определения ставки дисконта, самыми распространенными из которых являются:

· модель оценки капитальных активов;

· метод кумулятивного построения;

· модель средневзвешенной стоимости капитала.

При известной ставке дисконта ставка капитализации определяется в общем виде по следующей формуле:

R = d - g,

где R - ставка капитализации; d - ставка дисконта; g - долгосрочные темпы роста прибыли или денежного потока.

3.5 Определение стоимости предприятия

Последние этапы применения метода капитализации представляют собой несложные операции.

Предварительная величина стоимости рассчитывается по приводившейся формуле. Для проведения корректировок на нефункционирующие активы требуется оценка их рыночной стоимости в соответствии с принятыми методиками для конкретного вида активов (недвижимость, машины и оборудование и т.д.).

Похожие работы

... быть неправильно информированы, производители могут быть неэффективны. По этим, а также и по другим причинам данные подходы могут давать различные показатели стоимости. В данной курсовой работе обоснование рыночной стоимости «ООО Калужский кабельный завод» произведено с применением следующих подходов: 1. Рыночный подход к оценке стоимости бизнеса (Метод сделок) Сравнительный (рыночный) подход ...

... действительно объяснить колеблемость доходов с бизнеса можно только преобладающим влиянием на нее несистематических рисков. Если же складывается обратная ситуация, то применение метода кумулятивного построения ставки дисконта некорректно (если не сказать недобросовестно) и следует использовать модель оценки капитальных активов или иные подходы. Рассмотрим пример расчета ставки дисконтирования ...

... итоговых корректировок Итоговая величина стоимости, полученная в результате применения всей совокупности ценовых мультипликаторов, должна быть откорректирована в соответствии с конкретными условиями оценки бизнеса. Наиболее типичными являются следующие поправки. Портфельная скидка представляется при наличии не привлекательного для покупателя характера диверсификации активов. Аналитик при ...

... стоимость будущих доходов. Принцип зависимости от внешней среды – изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводится на определенную дату. Принцип экономического разделения – имущественные права следует разделить и соединить таким образом, чтобы увеличить ...

0 комментариев