Відбір працівників як важливий елемент формування трудового колективу

Шляхи удосконалення кадрової роботи на підприємстві

Комп'ютер з процесором 486 DX4-100 RAM (Random асcess memory) - 16 Mb. HDD (Hard disk drive) - 1 Gb

РОЗРОБКА УСТАНОВЧИХ ДОКУМЕНТІВ ДЛЯ СТВОРЕННЯ СУБ’ЄКТА ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ – ЮРИДИЧНОЇ ОСОБИ

Розрахунок

Керуючись масштабом карти та схемами вибраних маршрутів доставки матеріалів та сировини, розрахуємо довжину маршрутів для кожного із варіантів, в км

ВИЗНАЧЕННЯ ПОТРЕБИ В КАПІТАЛІ, ЯКИЙ НЕОБХІДНИЙ ДЛЯ ПОЧАТКУ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

Розрахунок основних видів податків,які повинен сплачувати суб’єкт бізнесу-юридична особа

Навигация

ВИЗНАЧЕННЯ ПОТРЕБИ В КАПІТАЛІ, ЯКИЙ НЕОБХІДНИЙ ДЛЯ ПОЧАТКУ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

Методи оцінки та відбору працівників підприємства

68673

знака

11

таблиц

17

изображений

5. ВИЗНАЧЕННЯ ПОТРЕБИ В КАПІТАЛІ, ЯКИЙ НЕОБХІДНИЙ ДЛЯ ПОЧАТКУ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

5.1 Теоретичні відомості

До основних капіталоутворювальних елементів відносяться:

- засоби виробництва: будівлі, споруди, устаткування, транспорт, інструменти тощо, які використовуються підприємцем як об'єкти власності або на правах оренди, лізингу тощо;

- матеріальні оборотні елементи виробництва: сировина, матеріали, пристосування й інструменти одноразового та короткочасного (користування тощо;

-оборотні кошти у грошовій формі: гроші в касі, грошові кошти | на рахунках у банках тощо.

Можна характеризувати капітал і так: під капіталом розуміють гроші, за які всі ці капіталоутворювальні елементи можна купити.

В найбільш загальному вигляді потребу в грошах Г для початку підприємництва можна визначити за формулою:

Г = Гн + Гс-м + Г0 + Гі,(5.1)

де: Гн - грошові кошти для оплати найманих працівників, грн.;

Гс-м - кошти на оплату сировини, матеріалів, напівфабрикатів, палива, енергії тощо;

Г0 - кошти на придбання (оренду) будівель, споруд, передавальних пристроїв, машин, обладнання, обчислювальної техніки, інструменту, транспортних засобів тощо;

Гі – кошти на оплату інформаційних послуг, рекламу, придбання об’єктів інтелектуальної власності тощо.

При визначенні потреби в капіталі, необхідному для початку підприємницької діяльності, потрібно розрізняти такі поняття:

5.2 Розрахунок

Підприємець розпочинає свою справу. Він підрахував, що для цього йому потрібно взяти в оренду приміщення, сплачуючи щомісячно по Г01 грн., купити певне обладнання, прилади, устаткування тощо, витративши на це Г02 грн., найняти кваліфікованих працівників, сплачуючи їм щомісяця (з урахуванням обов'язкових відрахувань в державні соціальні фонди) по Гн грн., купувати матеріали, сировину, паливо тощо, сплачуючи за це щомісячно Гс-м грн., робити витрати на рекламу, витрачаючи на це щомісяця по Гі грн.

Конкретні величини витрат підприємця за січень місяць, а також коефіцієнти Кі, які змінюють ці витрати по інших місяцях року, наведені в таблицях 5.1 та 5.2.

Підприємець підрахував, що з певного місяця, який зазначений в завданні (таблиця 5.3), він почне отримувати чистий прибуток, виготовляючи щомісяця по N виробів, від реалізації кожного отримуючи (після сплати всіх податків та зборів) чистий прибуток в Р грн. У підприємця є також власний капітал ВК, який він збирається вкласти в бізнес, величина якого також наведена в таблиці 5.3.

Таблиця 5.1 – Конкретні величини витрат підприємця за січень місяць

| Г, тис. грн. (за січень) | ||||

| Г01 | Г02 | Гн | Гс-м | Гі |

| 42 | 220 | 14 | 33 | 5 |

Таблиця 5.2 - Коефіцієнти Кі, які змінюють величини витрат підприємця за січень місяць по інших місяцях року

| Г | К1 січ. | К2 лют. | К3 бер. | К4 квіт. | К5 трав. | К6 чер. | К7 лип. | К8 сер. | К9 вер. | К10 жов. | К11 лис. | К12 груд. |

| Г01 | 1 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 |

| Г02 | 1 | 1,5 | 1,9 | 1,6 | 1,2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Гн | 1 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 |

| Гс-м | 1 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 |

| Гі | 1 | 1 | 1 | 1 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0 |

Таблиця 5.3 – Чистий прибуток від реалізації N виробів щомісячно, та власний капітал підприємця

| Р, грн. | N, тис. шт. (по місяцях) | ВК, тис. грн. | ||||||||

| 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | 11-й | 12-й | ||

| 45 | 0,2 | 0,41 | 0,71 | 0,61 | 0,81 | 1,1 | 2 | 4 | 6 | 1200 |

1. Початкові дані для розрахунків згідно з заданим варіантом №30 наведені в таблицях 5.1, 5.2 та 5.3.

З врахуванням значень коефіцієнтів Кі розрахуємо помісячні витрати підприємця протягом року, які необхідно здійснити для реалізації комерційної ідеї.

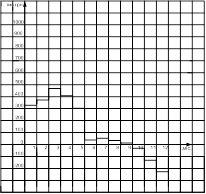

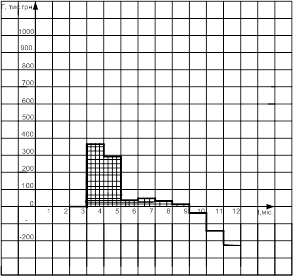

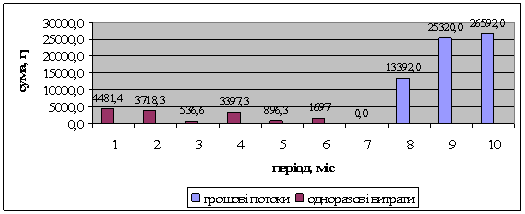

3. Побудуємо у масштабі графік зміни помісячних витрат підприємця:

Рисунок 5.1. - Графік зміни помісячних витрат.

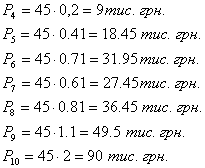

4. Розрахуємо чистий щомісячний прибуток який буде отримувати підприємець з певного часу у випадку реалізації комерційної ідеї:

![]()

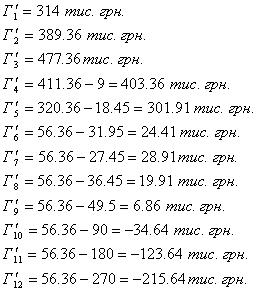

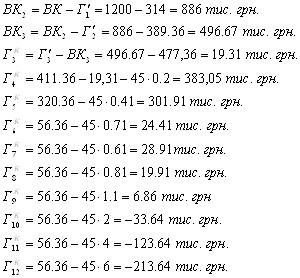

Розрахуємо потребу в капіталі, врахувавши чистий щомісячний прибуток, за формулою ![]() :

:

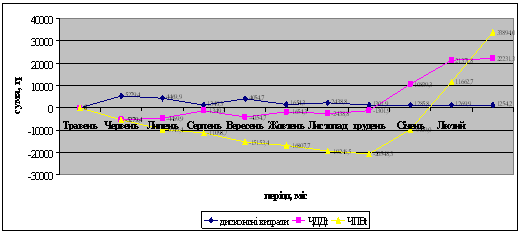

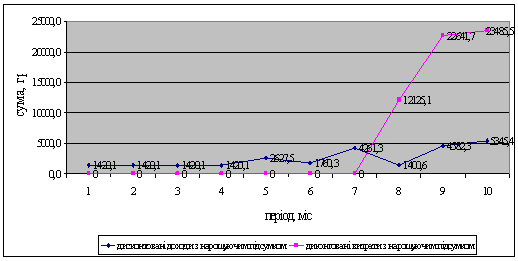

5. Побудуємо у масштабі графік потреби капіталу у часі:

Рисунок 5.2 - Скоригований графік потреби капіталу у часі.

6. Визначимо величину стартового капіталу, необхідного для початку підприємницької діяльності:

Вона дорівнює сумі помісячного чистого прибутку:

![]() 7.З врахуванням величини власного капіталу побудуємо у масштабі графік покриття потреби в капіталі у часі:

7.З врахуванням величини власного капіталу побудуємо у масштабі графік покриття потреби в капіталі у часі:

Оскільки власний капітал складає ![]() , то:

, то:

Рисунок 5.3 - Графік покриття потреби в капіталі у часі (заштрихована ділянка).

8. Розрахуємо величину покриття потреби капіталу, необхідного для реалізації комерційної ідеї:

![]()

9. Підрахуємо загальну величину чистого прибутку, яку може отримати підприємець з моменту його появи до кінця року, а також розрахуємо середньомісячний прибуток:

![]()

![]()

10. Підрахуємо, за скільки місяців підприємець може повернути позику (тобто величину покриття потреби у капіталі), якщо прийняти, що із середньомісячного прибутку на повернення позики підприємець буде повертати 50% від його величини:

Сума кредиту складає ![]() Визначаємо кількість місяців, за які підприємець буде повертати кредит:

Визначаємо кількість місяців, за які підприємець буде повертати кредит:

![]()

Тоді час, за який підприємець зможе повернути кредит:

![]()

Висновки: в процесі виконання цього пункту курсової роботи ми розрахували стартовий капітал, що необхідний для створення підприємства. Визначили: а) з якого часу підприємець почне отримувати гроші за продукцію, яку він виготовлятиме; б) покриття потреби в капіталі у часі; в)термін, за який підприємець зможе повернути кредит. Ми побачили, що підприємець, маючи власний капітал 1200 тис. грн. і сплачуючи постійно 50% від середньомісячного прибутку, повинен взяти кредит приблизно на 2 роки, а такий строк є задовільним.

Похожие работы

... шахти і зайнятих на ній кадрів. 10. Розробка і обґрунтування заходів з поліпшення соціальних умов праці на підприємстві Соціальні умови праці в колективі є дуже вагомою причиною у загальному ефективному розвитку підприємства. Тому на ВАТ «Шахта Красноармійська-Західна №1» велику увагу приділяють підтримці у нормальному стані психологічного клімату на підприємстві. Для досягнення рівня соці ...

... - привертати нових менеджерів і фахівців або підвищувати кваліфікацію тих, що вже є; - штати "роздуті" і немає упевненості в необхідності такої кількості персоналу. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ КАДРОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА «АКУМУЛЯТОРНИЙ ЗАВОД «САДА» 2.1. Оцінка складу кадрів на підприємстві за ознаками Оцінімо склад кадрів на заводі «Сада». Маємо наступні вихідні дані. ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

... концепцію мотивації на ВАТ «Стахановський феросплавний завод» було визначено застосування певних видів морального і матеріального стимулювання, що застосовуються до висококваліфікованих спеціалістів. РОЗДІЛ 3. удосконалення організації ДОБРОБУТУ І ВІДБОРУ КАДРІВ ВАТ «СФЗ» 3.1 підвищення мотивації персоналу - як складова добробуту ВАТ «СФЗ» Керівники ВАТ «СФЗ» для того, щоб мотивувати ...

0 комментариев