Прибыль и рентабельность как объект экономического анализа

Показатели и методика анализа прибыли и рентабельности

Анализ деятельности и системы управления прибылью на ОАО «Виником»

Излишек (недостаток) собственных оборотных средств

Маржинальный анализ

Разработка мероприятий по повышению рентабельности деятельности предприятия

Мероприятия по снижению себестоимости реализуемой продукции

Навигация

Анализ деятельности и системы управления прибылью на ОАО «Виником»

Особенности управления прибыльностью и рентабельностью предприятия

77520

знаков

10

таблиц

7

изображений

2 Анализ деятельности и системы управления прибылью на ОАО «Виником»

2.1 Краткая характеристика объекта исследования

Полное наименование предприятия – Открытое Акционерное Общество «Виником». Это стабильная, динамично развивающаяся фирма. Во главе ее стоят профессионалы, персонал - квалифицированные операторы, экономисты и менеджеры, получившие специальное образование и имеющие большой опыт работы.

Основой целью создания фирмы ОАО "Виником" является осуществление предпринимательской деятельности для получения прибыли.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом - генеральным директором Общества.

Предприятие как юридическое лицо в соответствии с первой частью Гражданского кодекса РФ действует на основании устава.

Открытое Акционерное Общество «ОАО» имеет офис, оборудованный всей необходимой офисной техникой, предоставляет все удобства клиентам.

За период работы фирма сумела завоевать широкий круг постоянных клиентов и зарекомендовала себя как надежного партнера в бизнесе. Все эти годы продукция фирмы успешно пользовалась спросом, как со стороны московских клиентов, так и со стороны покупателей различных регионов.

Организационно правовая форма: Открытое акционерное общество.

Уставной капитал на 30 ноября 2009 года составляет 10 000 000 рублей.

В процессе реализации своей цели Общество осуществляет следующие виды деятельности: закупка, хранение и экспорт алкогольной пищевой продукции; хранение алкогольной продукции; импорт, хранение и поставка алкогольной пищевой продукции.

С самого начала компания специализировалась на продажах алкогольной продукции. Компания изначально делала упор на работу с оптовыми рынками. В настоящий момент приоритетным направлением являются прямые продажи в розничные точки.

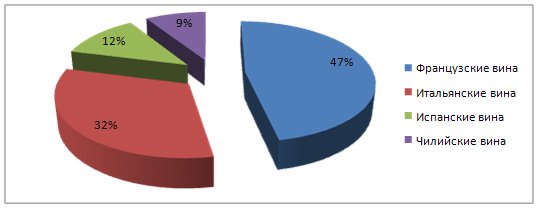

Компания «Виником» была основана в 1996 году и за время своего существования прошла путь от импорта только испанских вин до самых великих вин мира.

На сегодняшний день «Виником» уверенно занимает лидирующие позиции на российском рынке алкогольной продукции и входит в пятерку крупнейших компаний –дистрибьютеров в России.

Компания является эксклюзивным импортером таких всемирно известных Винных Домов, как:

Во Франции - Louis Roederer, Baron Philippe de Rotschild, Geoges Duboef, Henri Bourgeois, Maison Louis Latour, La Chablisienne, Paul Jabolet Aine, Domaines Schlumberger, Gabriel Boudier, Calvados Boulard и др.;

В Италии - Luce Della Vite, Barone Ricasoli, Rocche dei Manzoni, Marchesi di Barolo, Agricola Querciabella, Volpe Pasini, Agricola Spadafora, Tenuta Dell Ornellaia и др.;

В Испании – Freixenet, Marques de Caceres, Bodegas Y Bebidas, Fernando de Castillo и др;

В Чили – Carmen, Baron Philippe de Rotschild Chile.

Рис. 2.1 – Структура продаж ОАО «Виником»

2.2 Анализ показателей финансовой деятельности

Анализ ликвидности баланса основывается на сравнении активов, которые группируются в соответствии с их уровнем ликвидности и пассивов, которые группируются в соответствии со сроками их погашения.

Оценка аналитических показателей ликвидности баланса осуществляется с помощью аналитической таблицы (таблица 2.1, таблица 2.2).

Условиями абсолютной ликвидности баланса являются следующие условия:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Проверим, являются ли балансы общества ликвидными.

Таблица 2.1

Абсолютные показатели ликвидности баланса ОАО «Виником», (тыс. руб.)

| Активы | 2006 год | 2007 год | Пассивы | 2006 год | 2007 года | Платежный излишек (+), недостаток ( - ) | |

| 2006 год | 2007 год | ||||||

| 1. Абсолютно ликвидные активы (средства в кассе и на расчетном счету организации, а также краткосрочные финансовые вложения) (А1) | 2952 | 7557 | 1. Наиболее срочные обязательства (краткосрочная кредиторская задолженность) (П1) | 6 | 4417 | 2946 | 7201 |

| 2. Быстрореализуемые активы (краткосрочная дебиторская задолженность) (А2) | 453 | 2649 | 2. Краткосрочные обязательства (П2) | 608 | 0 | –155 | 2649 |

| 3. Медленно реализуемые активы (запасы и долгосрочные финансовые вложения) (А3) | 1389 | 9437 | 3.Долгосрочные обязательства (П3) | 0 | 0 | 1389 | 9437 |

| 4. Труднореализуемые активы (внеоборотные активы за исключением долгосрочных финансовых вложений) (А4) | 108 | 150 | 4. Постоянные пассивы (собственный капитал организации) (П4) | 4288 | 15376 | –4180 | –15226 |

Таблица 2.2

Абсолютные показатели ликвидности баланса ОАО «Виником», (тыс. руб.)

| Активы | 2007 год | 2008 год | Пассивы | 2007 год | 2008 год | Платежный излишек (+), недостаток ( - ) | |

| 2007 год | 2008 год | ||||||

| 1. Абсолютно ликвидные активы (средства в кассе и на расчетном счету организации, а также краткосрочные финансовые вложения) (А1) | 7557 | 8877 | 1. Наиболее срочные обязательства (краткосрочная кредиторская задолженность) (П1) | 4417 | 5376 | 7201 | 3501 |

| 2. Быстрореализуемые активы (краткосрочная дебиторская задолженность) (А2) | 2649 | 8024 | 2. Краткосрочные обязательства (П2) | 0 | 0 | 2649 | 8024 |

| 3. Медленно реализуемые активы (запасы и долгосрочные финансовые вложения) (А3) | 9437 | 3790 | 3.Долгосрочные обязательства (П3) | 0 | 0 | 9437 | 3790 |

| 4. Труднореализуемые активы (внеоборотные активы за исключением долгосрочных финансовых вложений) (А4) | 150 | 147 | 4. Постоянные пассивы (собственный капитал организации) (П4) | 15376 | 15463 | –15221 | –21581 |

Как видно из таблицы 2.1 и таблицы 2.2, баланс за 2006 год является абсолютно ликвидным, т.к. в нем выполнены все неравенства, в балансе за 2007 год не выполнено второе неравенство, однако имеющееся отклонение полностью покрывается платежным излишком по соотношению А1 – П1, баланс за 2008 год являются абсолютно ликвидными, т.к. все необходимые неравенства соблюдены.

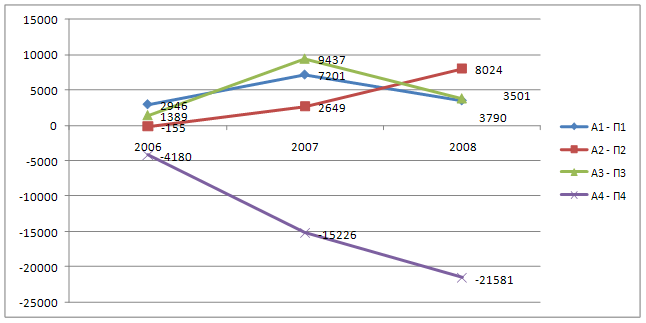

На рис. 2.2 отразим изменения платежного излишка (недостатка) ОАО «Виником» в течение анализируемого периода.

Теперь определим текущую ликвидность. Для этого сравнивают показатели А1 с П1 и А1+ А2 с П2. Из этого соотношения видно, что в 2006 году текущая ликвидность была положительной: А1 > П1 2946 тыс. руб. В 2007 году текущая ликвидность также осталась положительной А1 > П1 и составила 7201 тыс. руб. соответственно. К концу 2008 года текущая ликвидность также положительная: А1 > П1 и А2 > П2 и стала составлять 3501 и 8024 тыс. руб. соответственно.

Рис. 2.2 – Динамика платежного излишка ОАО «Виником» за 2006 – 2008 годы

Рис. 2.2 – Динамика платежного излишка ОАО «Виником» за 2006 – 2008 годы

Из этого можно сделать вывод, что предприятие является платежеспособным и данная тенденция стабильна.

Расчет финансовых коэффициентов ликвидности при анализе финансового состояния дает возможность определить, насколько краткосрочные обязательства предприятия обеспечены соответствующими по ликвидности средствами.

При анализе баланса на ликвидность необходимо обратить внимание на такой важный показатель как чистый оборотный капитал (ЧОК) – свободные средства, находящиеся в обороте предприятия. Расчет данного показателя основывается на балансовых данных и определяется как разница между суммой всех имеющихся оборотных активов организации, сгруппированных во втором разделе баланса и краткосрочными обязательствами, которые отражаются в пятом разделе баланса. Чистый оборотный капитал составляет сумму средств, оставшуюся после погашения всех краткосрочных обязательств. Поэтому рост данного показателя отражает повышение уровня ликвидности предприятия. Определим чистый оборотный капитал предприятия за 2006 – 2008 годы.

ЧОК = ОА – КО (тыс. руб.),

ЧОК2006 = 4794 – 614 = 4180;

ЧОК2007 = 19643 – 4417 = 15226;

ЧОК2008 = 14935 – 5376 = 9559.

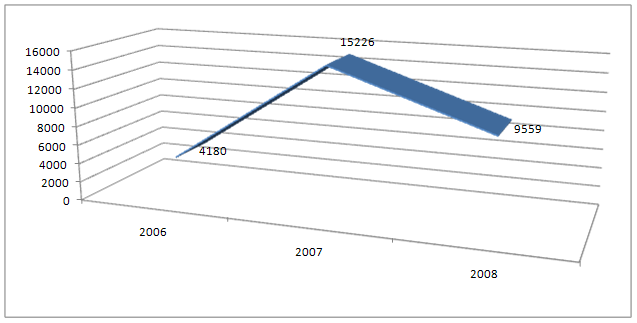

Изменения чистого оборотного капитала за 2006 – 2008 годы покажем на рис. 2.3.

Рис. 2.3 – Динамика чистого оборотного капитала ОАО «Виником» за 2006 – 2008 годы

Рис. 2.3 – Динамика чистого оборотного капитала ОАО «Виником» за 2006 – 2008 годы

Из расчетов видно, что анализируемое предприятие имеет достаточный чистый оборотный капитал, который стабильно растет в течение всего анализируемого периода.

Таблица 2.3

Коэффициенты ликвидности и платежеспособности (тыс. руб.)

| Наименование показателя | Расчет | Значение

|

| Коэффициент абсолютной (быстрой) ликвидности (Кал) | Кал = (ДС + КФВ) / КО; ((стр. 260 б. + 250 б) / итог раздела V б.) | Кал2006 = 2952 / 614 = 4,81; Кал2007 = 7557 / 4417 = 1,71; Кал2008 = 8877 / 5376 = 1,65. |

| Коэффициент срочной ликвидности (уточненной) ликвидности (Ксл) | Ксл = (ДС + КФВ + ДЗ) / КО; ((стр.260 б. + стр. 250 б. + стр. 241 б.) / итог раздела V б.) | Ксл2006 = 4341 / 614 = 7,07; Ксл2007 = 10206 / 4417 = 2,31; Ксл2008 = 16901 / 5376 = 3,85. |

| Коэффициент общей (текущей) ликвидности (Кол) | Кол =(ДС + КФВ + ДЗ + З)/КО ((стр.260 б. + стр. 250 б. + стр. 241 б. + стр. 210 б.) / итог раздела V б.) | Кол2006 = 5730 / 614 = 9,33; Кол2007 = 19643 / 4417 = 4,45; Кол2008 = 20691 / 5376 = 3,85. |

| Коэффициент собственной платежеспособности (Ксп) | Ксп = ЧОК / КО; (ЧОК / итог раздела V б.) | Ксп2006 = 4180 / 614 = 6,81; Ксп2007 = 15226 / 4417 = 3,45; Ксп2008 = 9559 / 5376 = 1,78. |

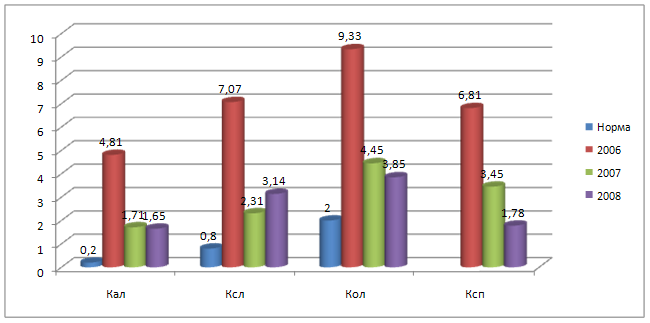

Рекомендуемое значение коэффициента абсолютной ликвидности Кал > 0,2. Кал 2006 = 4,81; Кал2007 = 1,71; Кал2008 = 1,61. Значение данного показателя показывает высокую платежеспособность организации.

Рекомендуемое значение коэффициента срочной ликвидности Ксл = (0,7;0,8). Ксл2006 = 7,07; Ксл2007 = 2,31; Ксл2008 = 3,14. Можно говорить о том, что в ближайшей перспективе баланс предприятия также будет ликвиден.

Рекомендуемое значение коэффициента общей ликвидности Кол = (1; 2). Рекомендуемый нижний предел значения коэффициента общей ликвидности, равный единице свидетельствует о том, что согласно нормативным рекомендациям, суммы оборотного капитала должно быть достаточно для покрытия краткосрочных обязательств. Кол2006 = 9,33; Кол2007 = 4,45; Кол 2008 = 3,85. Видно, что за анализируемые года оборотных средств достаточно для покрытия краткосрочных обязательств и даже наблюдается их излишек. Это говорит о том, что баланс предприятия ликвиден.

Показатель собственной платежеспособности индивидуален для каждого предприятия и зависит от специфики его производственно-коммерческой деятельности. Ксп2006 = 6,81; Ксп2007 = 3,45; Ксп2008 = 1,78. Высокие значения показателей говорят о том, что предприятие обладает собственным оборотным капиталом, что положительно характеризует платежеспособность предприятия.

Тем не менее, слишком высокие значения показателей ликвидности, в несколько раз превышающие значения рекомендуемых показателей, свидетельствуют о чрезмерно осторожной политике организации к привлечению заемных средств. Как известно, использование заемных средств в деятельности организации также имеет свои плюсы, например, расчеты доказывают, что использование заемных средств во многих случаях обходится организации дешевле, чем использование собственных средств. Таким образом, использование заемного капитала в разумных пределах является одним из факторов снижения себестоимости продукции, а, следовательно, и повышения прибыли.

Динамику показателей ликвидности и их сравнение с нормативными значениями отразим на рис. 2.4.

Рис. 2.4 – Динамика показателей ликвидности ОАО «Виником» в 2006 – 2008 годах

Рис. 2.4 – Динамика показателей ликвидности ОАО «Виником» в 2006 – 2008 годах

Анализ финансовой устойчивости предприятия позволяет установить, насколько рационально предприятие управляло собственными и заемными средствами.

Абсолютные показатели финансовой устойчивости предприятия

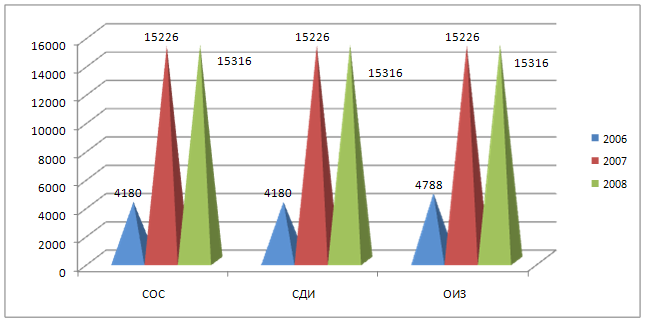

1) Наличие собственных оборотных средств.

СОСгод = СК – ВОА (тыс. руб.),

где: СОСгод - собственные оборотные средства;

СК – собственный капитал;

ВОА – внеоборотные активы.

СОС2006 =4288 – 108 = 4180;

СОС2007 = 15376 – 150 = 15226;

СОС2008 = 15463 – 147 = 15316.

Наличие собственных и долгосрочных заемных источников финансирования запасов.

СДИгод = СОС + ДКЗ (тыс. руб.),

где:

СДИгод – собственные и долгосрочные заемные источники финансирования запасов;

ДКЗ – долгосрочные кредиты и займы.

СДИ2006 = 4180 + 0 = 4180;

СДИ2007 = 15226 + 0 = 15226;

СДИ2008 = 15316 + 0 = 15316.

2) Общая величина основных источников формирования запасов.

ОИЗгод = СДИ + ККЗ (тыс. руб.),

где: ОИЗгод – основные источники формирования запасов;

ККЗ – краткосрочные кредиты и займы.

ОИЗ2006 = 4180 + 608 = 4788;

ОИЗ2007 = 15226 + 0 = 15226;

ОИЗ2008 = 15316 + 0 = 15316.

Отразим на рис. 2.5 динамику показателей источников формирования запасов за 2006 – 2008 годы для ОАО «Виником».

Рис. 2.5 – Показатели источников формирования запасов за 2006 – 2008 годы для ОАО «Виником»

Рис. 2.5 – Показатели источников формирования запасов за 2006 – 2008 годы для ОАО «Виником»

В результате можно определить три показателя обеспеченности запасов источниками их финансирования:

Похожие работы

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... например, сформировать инвестиционный портфель, грамотно осуществлять управление и через определенное время получить доход и вложить в свое предприятие для улучшения конкурентоспособности, финансового состояния предприятия. Предложения: На основе анализа рентабельности предприятия, мы можем сделать выводы о том, что на рассматриваемом предприятии существуют следующие резервы увеличения прибыли и ...

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

... прибыльности и рентабельности ООО «МОНТЕК» стане одой из задач дипломного проекта. Глава 2. Основание выбора дипломного проекта. Обзор теории и практики по теме дипломного проекта «Управление прибылью на предприятии» Прибыль как конечный финансовый результат на всех этапах развития экономики всегда имела огромное значение для эффективной работы предприятий и организаций. В условиях перехода к ...

0 комментариев