Прибыль и рентабельность как объект экономического анализа

Показатели и методика анализа прибыли и рентабельности

Анализ деятельности и системы управления прибылью на ОАО «Виником»

Излишек (недостаток) собственных оборотных средств

Маржинальный анализ

Разработка мероприятий по повышению рентабельности деятельности предприятия

Мероприятия по снижению себестоимости реализуемой продукции

Навигация

Излишек (недостаток) собственных оборотных средств

Особенности управления прибыльностью и рентабельностью предприятия

77520

знаков

10

таблиц

7

изображений

1. Излишек (недостаток) собственных оборотных средств.

ΔСОСгод = СОСгод – З (тыс. руб.),

где: ΔСОСгод - прирост, излишек оборотных средств;

З – запасы.

ΔСОС2006 = 4180 – 1389 = 2791;

ΔСОС2007 = 15226 – 9437 = 5789;

ΔСОС2008 = 15316 – 3790 = 11526.

Предприятие имеет достаточное количество собственных средств для формирования запасов.

1. Излишек (недостаток) собственных и долгосрочных заемных источников финансирования запасов.

ΔСДИгод = СДИгод – З (тыс. руб.),

где: ΔСДИгод – излишек (недостаток) собственных и долгосрочных заемных источников финансирования запасов.

ΔСДИ2006 = 4180 – 1389 = 2791;

ΔСДИ2007 = 15226 – 9437 = 5789;

ΔСДИ2008 = 15316 – 3790 = 11526.

За весь анализируемый период на предприятии достаточное количество собственных и долгосрочных источников финансирования запасов.

· Излишек (недостаток) общей величины основных источников покрытия запасов.

ΔОИЗгод = ОИЗгод – З (тыс. руб.),

где: ΔОИЗгод - излишек (недостаток) общей величины основных источников покрытия запасов.

ΔОИЗ2006 = 4788 – 1389 = 3399;

ΔОИЗ2007 = 15226 – 9437 = 5789;

ΔОИЗ2008 = 15316 – 3790 = 11526.

Таким образом, в анализируемом периоде на предприятии достаточно основных источников покрытия запасов, причем к концу периода данный показатель значительно возрастает.

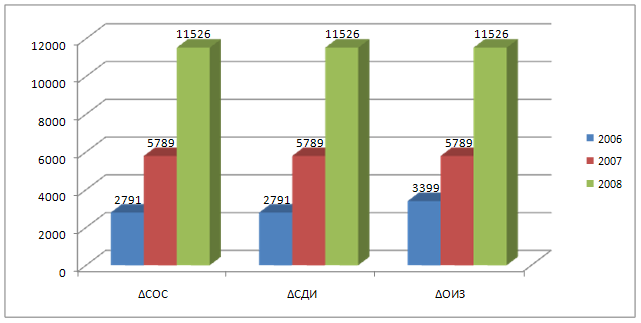

Динамику показателей покрытия запасами основными источниками их формирования отразим на рис. 2.6.

Рис. 2.6 – Динамика показателей покрытия запасами основными источниками их формирования ОАО «Виником» в 2006 – 2008 гг.

Рис. 2.6 – Динамика показателей покрытия запасами основными источниками их формирования ОАО «Виником» в 2006 – 2008 гг.

Приведенные показатели обеспечения запасов обладают соответствующими источниками финансирования. На их основании можно сделать вывод о типе финансовой устойчивости предприятия.

Вывод формируется на основе трехкратной модели:

М(ΔСОС; ΔСДИ; ΔОИЗ)

В результате расчетов видно: в течение всего анализируемого периода - М(ΔСОС > 0; ΔСДИ > 0; ΔОИЗ > 0).

Это означает следующее: в течение анализируемого периода финансовое состояние предприятия оценивается как устойчивое.

Таблица 2.4

Относительные показатели финансовой устойчивости предприятия (коэффициенты структуры капитала) (тыс. руб.)

| Наименование показателя | Что характеризует | Реком. знач. | Расчет | Значение

|

| Коэффициент финансовой независимости | Долю собственного капитала в валюте баланса | 0,6 | Кфн = СК / ВБ (итог раздела III баланса / итог баланса) | Кфн2006 = 4288 / 4902 = 0,87; Кфн2007 = 15376 / 19792 = 0,78; Кфн2008 = 15463 / 20838 = 0,74. |

| Коэффициент задолженности (финансовой зависимости) | Соотношение между заемными и собственными средствами | 0,5-0,7 | Кз = ЗК / СК (итог раздела IV + V баланса / итог раздела III баланса) | Кз2006 = 614 / 4288 = 0,14; Кз2007 = 4417 / 15376 = 0,29; Кз2008 = 5376 / 15463 = 0,35. |

| Коэффициент обеспеченности собственными оборотными средствами | Долю собственных оборотных средств в оборотных активах | > 0,1 | Ко = СОС / ОА (формула (1) / итог раздела II баланса) | Ко2006 = 4180 / 4791 = 0,87; Ко2007 = 15226 / 19643 = 0,78; Ко2008 = 15316 / 206911 = 0,74. |

| Коэффициент маневренности | Долю собственных оборотных средств в собственном капитале | 0,2-0,5 | Км = СОС / СК (формула (1) / итог раздела III баланса) | Км2006 = 4180 / 4288 = 0,97; Км2007 = 15226 / 15376 = 0,99; Км2008 = 15316 / 15463 = 0,99. |

| Коэффициент финансовой напряженности | Долю заемных средств в валюте баланса | < 0,4 | Кфнапр = ЗК / ВБ (итог раздела IV + V баланса / итог баланса) | Кфнапр2006 =0,13 Кфнапр2007 = 0,22 Кфнапр2008 =0,26 |

| Коэффициент соотношения мобильных и мобилизован-ных активов | Сколько внеоборотных активов приходится на каждый рубль оборотных активов | индивид | Кс = ОА / ВОА (итог раздела II баланса / итог раздела I баланса) | Кс2006 = 4794 / 108 = 44,39; Кс2007 = 19643 / 150 = 130,95; Кс2008 = 20691 / 147 = 140,76. |

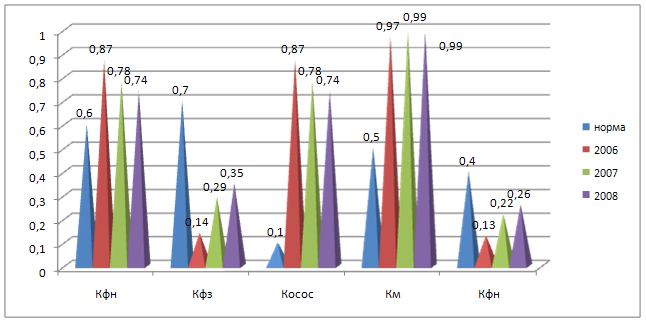

Изменения показателей финансовой устойчивости отразим в виде диаграммы на рис. 2.7.

Рис. 2.7 – Показатели финансовой устойчивости предприятия ОАО «Виником» в 2006 – 2008 годах

Рис. 2.7 – Показатели финансовой устойчивости предприятия ОАО «Виником» в 2006 – 2008 годах

Относительные показатели финансовой устойчивости предприятия характеризуют степень зависимости предприятия от внешних кредиторов и инвесторов.

Оптимальная величина коэффициента финансовой независимости равна Кфн = 0,6. Кфн2006 = 0,87; Кфн2007 = 0,78; Кфн2008 = 0,74. Рост коэффициента от периода к периоду свидетельствует о росте финансовой независимости предприятия.

Нормальное ограничение коэффициента финансовой зависимости равно Кз 0,5-0,7. Кз2006 = 0,14; Кз2007 = 0,29; Кз2008 = 0,35. В результате роста финансовой независимости предприятия значение коэффициента, соответственно, имело тенденцию к снижению.

Рекомендуемое значение коэффициента обеспеченности собственными оборотными средствами Ко ≥ 0,1. Ко2006 = 0,87; Ко2007 = 0,78; Ко2008 = 0,74. То есть у предприятия на протяжении всего периода исследования имелось достаточное количество собственных оборотных средств.

Нормальное ограничение коэффициента маневренности: Км = (0,2; 0,5). Км2006 = 0,97; Км2007 = 0,99; Км2008 = 0,99. Таким образом, можно сделать вывод о том, что предприятие имеет достаточные возможности для маневрирования своими средствами.

Рекомендуемое значение коэффициента финансовой напряженности Кфнапр равно не более 0,4. Кфнапр2006 = 0,13; Кфнапр2007 = 0,22; Кфнапр2008 = 0,26. Расчеты показывают, что уровень финансовой напряженности растет, что говорит о снижении финансовой стабильности предприятия, тем не менее, текущее положение не вызывает серьезных опасений, рекомендуемые значения соблюдаются со значительным превышением.

Кс – коэффициент соотношения мобильных и мобилизованных активов. Кс2006 = 44,39; Кс2007 = 130,95; Кс2008 = 140,76. 44 руб. 39 коп. оборотных активов приходится на 1 рубль внеоборотных активов в 2006 году. 130 руб. 95 коп. оборотных активов приходится на 1 рубль внеоборотных активов в конце 2007 года. 140 руб. 76 копеек оборотных активов приходится на 1 рубль внеоборотных активов в 2008 году. Данные соотношения показывают, что активы предприятия отличаются очень низкой иммобилизацией.

Экономическая эффективность деятельности предприятия выражается показателями рентабельности (доходности), т.е. коэффициенты рентабельности показывают, насколько прибыльна деятельность предприятия.

Таблица 2.5

Коэффициенты рентабельности предприятия (%)

| Наименование | Расчетная формула | Что характеризует | Расчет |

| 1.Рентабельность реализации продукции 1.1. Рентабельность реализованной продукции (Ррп) | Ррп = (Пр / Срп) * 100 где: Пр – прибыль от реализации товаров; Срп – полная себестоимость реализации продукции (стр. 140 / стр. 020 ф. № 2) | Показывает, сколько прибыли от реализации продукции приходится на один рубль полных затрат | Ррп2007 = 7879 / 27221 * 100 = 28,94; Ррп2008 = 145 / 31654 * 100 = 0,46. |

| 1.2. Рентабельность изделия (Ризд) | Ризд = (П / Срп) * 100 где: П – прибыль по калькуляции издержек на изделие или группу изделий; (стр. 029 / стр. 020 ф. № 2) | Показывает прибыль, приходящуюся на 1 рубль затрат на изделие (группу изделий) | Ризд2007 = 14191 / 27221 * 100 = 52,13; Ризд2008 = 8100 / 31654 * 100 = 25,59. |

| 2. Рентабельность производства (Рп) | Рп = (БП / (ОСср + МПЗср)) * 100, где: БП – бухгалтерская прибыль (общая прибыль до налогообложения); ОСср – средняя стоимость основных средств за расчетный период; МПЗср - средняя стоимость материально-производственных запасов за расчетный период. (стр. 140 ф. №2 / (стр. 120 б. + стр. 210 б)) | Отражает величину прибыли, приходящейся на каждый рубль производственных ресурсов (материальных активов предприятия) | Рп2007 = 78795 / 5535 * 100 = 142,35; Рп2008 = 145 / 6782 *100 = 2,14. |

| 3. Рентабельность активов (имущества) 3.1. Рентабельность совокупных активов (Ра) | Ра = (БП / Аср) * 100, где: Аср – средняя стоимость совокупных активов за расчетный период. (стр. 140 ф. № 2 / стр. 300 б.) | Отражает величину прибыли, приходящуюся на каждый рубль совокупных активов | Ра2007 = 7879 / 12347 * 100 = 63,81; Ра2008 = 145 / 20315 * 100 = 0,71. |

| 3.2. Рентабельность внеоборотных активов (Рвоа) | Рвоа = (БП / ВОАср) * 100, Где: ВОАср – среднегодовая стоимость внеоборотных активов. (стр. 140 ф. № 2 / стр. 190 б.) | Отражает величину прибыли, приходящуюся на каждый рубль внеоборотных А. | Рвоа2007 = 7879 / 129 * 100 = 6107,75; Рвоа2008 = 145 / 148,5 * 100 = 97,64. |

| 3.3. Рентабельность оборотных активов (Роа) | Роа = (БП / ОАср) * 100, Где: ОАср – среднегодовая стоимость оборотных активов (стр. 140 ф. № 2 / стр. 290 б.) | Показывает величину бухгалтерской прибыли, приходящейся на каждый рубль оборотных активов. | Роа2007 = 7879 / 12218,5 * 100 = 69,48; Роа2008 = 145 / 20167 * 100 = 0,72. |

| 3.4. Рентабельность чистого оборотного капитала (Рчок) | Рчок = (БП / ЧОКср) * 100, Где: ЧОКср – средняя стоимость чистого оборотного капитала за расчетный период (стр. 140 ф. № 2 / ф. (8)) | Показывает величину бухгалтерской прибыли, приходящейся на каждый рубль чистого оборотного капитала. | Рчок2007 = 7879 / 15226 * 100 = 51,75; Рчок2008 = 145 / 15315 * 100 = 0,95. |

| 4. Рентабельность собственного капитала (Рск) | Рск = (ЧП / СКср) * 100, Где: ЧП – чистая прибыль; СКср – среднегодовая стоимость собственного капитала. (стр. 190 ф. № 2 / стр. 490 б.) | Показывает величину чистой прибыли, приходящейся на рубль собственного капитала. | Рск2007 = 5988 / 9832 * 100 = 60,90; Рск2008 = 87 / 15419,5 * 100 = 0,56. |

| 5. Рентабельность продаж (Рпродаж) | Рпродаж = (БП / ОП) * 100, Где: ОП – объем продаж. (стр. 140 ф. № 2 / стр. 010 ф. № 2) | Характеризует, сколько бухгалтерской прибыли приходится на рубль объема продаж. | Рпродаж2007= 7879 / 414129 * 100 = 19,031; Рпродаж2008 = 145 / 39754 * 100 = 0,36. |

Теперь обсудим полученные данные.

Рентабельность реализованной продукции (Ррп) снизилась к 2008 году с 28,94% до 0,46%, что является отрицательной тенденцией.

Рентабельность изделия также снизилась: Ризд2007 = 52,13%; Ризд2008 = 25,59%.

Рентабельность производства также повысилась: Рп2007 = 14,4%; Рп2008 = 24,37%. Это говорит о том, что затраты на производство продукции значительно возросли.

Рентабельность активов также значительно упала: до 0,71%, т.е. прибыль, приходящаяся на каждый рубль активов, снизилась.

Рентабельность внеоборотных активов снизилась до 97,64%. Таким образом, прибыль, получаемая от использования внеоборотных активов, значительно снизилась, что является отрицательным знаком.

Рентабельность оборотных активов также упала: Роа2007 = 69,48%; Роа2008 = 0,72%. Как видно, рентабельность оборотных активов намного упала.

Рентабельность чистого оборотного капитала также снизилась до 0,95%.

Рентабельность собственного капитала снизилась с 51,75% до 0,95%.

Рентабельность продаж также упала: Рпродаж2007 = 19,03%; Рпродаж2008 = 0,36%.

Итак, проанализировав полученные показатели рентабельности, видим падение рентабельности по всем показателям, что является отрицательным моментом и является главной причиной значительного снижения прибыли.

Похожие работы

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... например, сформировать инвестиционный портфель, грамотно осуществлять управление и через определенное время получить доход и вложить в свое предприятие для улучшения конкурентоспособности, финансового состояния предприятия. Предложения: На основе анализа рентабельности предприятия, мы можем сделать выводы о том, что на рассматриваемом предприятии существуют следующие резервы увеличения прибыли и ...

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

... прибыльности и рентабельности ООО «МОНТЕК» стане одой из задач дипломного проекта. Глава 2. Основание выбора дипломного проекта. Обзор теории и практики по теме дипломного проекта «Управление прибылью на предприятии» Прибыль как конечный финансовый результат на всех этапах развития экономики всегда имела огромное значение для эффективной работы предприятий и организаций. В условиях перехода к ...

0 комментариев