Теоретические аспекты использования основных фондов

Основные факторы, влияющие на эффективное использование основных фондов

Существующие методы учета и оценки основных фондов

Износ и амортизация основных фондов

Оценка эффективности использования ОПФ

Анализ использования основных производственных фондов ОАО «Ярнефтехимстрой» строительного управления №3

Анализ динамики и структуры основных фондов

Анализ движения и технического состояния основных средств производства

Анализ качественных показателей состояния основных средств

Анализ интенсивности и эффективности использования основных производственных фондов

Факторный анализ влияния изменения величины основных средств на объем товарной продукции и выручки

Разработка рекомендаций по совершенствованию использования основных фондов ОАО «Ярнефтехимстрой» строительного управления №3

Навигация

Анализ интенсивности и эффективности использования основных производственных фондов

Оценка, анализ и пути совершенствования основных производственных фондов на строительном предприятии (на примере ОАО "ЯРНЕФТЕХИМСТРОЙ" СУ-3)

96312

знаков

12

таблиц

11

изображений

2.5 Анализ интенсивности и эффективности использования основных производственных фондов

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

– фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

– фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

– фондоотдача активной части основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

– фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

– относительная экономия основных фондов (Эопф) (формула (9)) [22]:

Эопф = (ОПФ1 – ОПФ0) * Iвп, (9)

где ОПФ0, ОПФ1 – соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

Iвп – индекс объема валового производства продукции.

При расчете среднегодовой стоимости ОПФ учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Исходная информация для анализа фондорентабельности основных средств за 2006–2008 гг. представлена в таблице 10.

Таблица 10 – Анализ фондорентабельности основных средств за 2006–2008 гг.

| Показатель | 2006 | 2007 | Отклонение | 2007 | 2008 | Отклонение | |||

| абсолоткл. (±) | темп роста (%) | абсол. откл. (±) | темп роста (%) | ||||||

| Прибыль от продаж (тыс. руб.) | 2819 | 1856 | -963 | 65,8 | 1856 | 2626 | +770 | 142 | |

| Объем выпуска товарной продукции (тыс. руб.) | 571122 | 528177 | -42945 | 92,4 | 528177 | 975347 | 447170 | 185 | |

| Себестоимость продукции (тыс. руб.) | 550483 | 523169 | -22306 | 95,9 | 523169 | 937542 | 414373 | 179 | |

| Численность ППП (чел.) | 300 | 280 | -20 | 93,3 | 280 | 285 | 5 | 102 | |

| Среднегодовая стоимость: – ОПФ (тыс. руб.) | 16660 | 11118 | -5542 | 66,73 | 11118 | 8 567 | -2551 | 77,0 | |

| – активной части (тыс. руб.) | 847 | 1405 | 558 | 165,9 | 1405 | 2011 | 606 | 143 | |

| Удельный вес активной части (%) | 5,1 | 12,6 | 7,5 | 247,0 | 12,6 | 23,5 | 10,9 | 186,5 | |

| Фондорентабельность (%) | 16,9 | 16,7 | -0,2 | 98,8 | 16,7 | 30,6 | 13,9 | 183 | |

| Рентабельность продукции (%) | 0,5 | 0,4 | -0,1 | 80 | 0,4 | 0,27 | -0,13 | 67,5 | |

| Фондоотдача ОПФ (руб./руб.) | 34,3 | 47,5 | 13,2 | 138,5 | 47,5 | 113,8 | 66,3 | 240 | |

Данные таблице 10 показывают, что уровень рентабельности основных производственных фондов в 2007 г. незначительно ниже уровня предыдущего года (в 2006 г. – 16,9%; в 2007 г. – 16,7%). В 2008 году динамика фондорентабельности стала лучше: она составляет 183% по сравнению с 2007 годом.

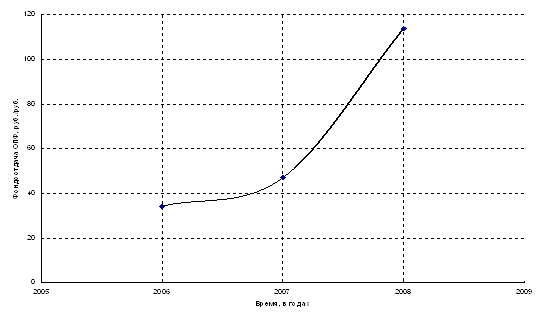

Положительную динамику имеет фондоотдача основных фондов: в 2006 г. она равнялась 34,3 руб./руб., а к 2008 году этот показатель увеличился в 3,3 раза и составил 113,8 руб./руб.

Наглядно динамика фондоотдачи основных средств представлена на рисунке 9.

Рисунок 9 – Динамика фондоотдачи

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность (Rопф) (формула (10)). Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом [23]:

Rопф = ФОопф * Rвп, (10)

где ФОопф – фондоотдача;

Rвп – рентабельность продукции.

По исходным данным таблицы 8 определим степень влияния факторов на уровень фондорентабельности. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться способом абсолютных разниц.

По следующим формулам определяем изменение рентабельности фондов за счет:

1) фондоотдачи основных производственных фондов (формула (11)) [23]:

ΔRопф = ΔФО * Rвп баз., (11)

2) рентабельности продукции (формула (12)) [23]:

ΔRопф = ФОфакт * ΔRвп баз., (12)

Подставив значения из таблицы 8 в выше приведенные формулы, получим изменение рентабельности фондов в 2007 г. по сравнению с 2006 за счет:

1) фондоотдачи (по формуле 11):

ΔRопф = 13,2 * 0,5 = 6,6 (доля – 58,1%);

2) рентабельности продукции (по формуле 12):

ΔRопф = 47,5 * |-0,1| = 4,75 (доля – 41,9%).

Итого: 11,35 (100%)

Подставив значения из таблицы 8 в выше приведенные формулы, получим изменение рентабельности фондов в 2008 г. по сравнению с 2007 за счет:

1) фондоотдачи (по формуле (11)):

ΔRопф = 66,3 * 0,4 = 26,52 (доля 64,2%);

1) рентабельности продукции (по формуле (12)):

ΔRопф = 113,8 * |-0,13| = 14,79 (доля 35,8%).

Итого: 41,31 (100%)

Как видно из расчетов, решающее значение для повышения фондорентабельности ОПФ имеет рост фондоотдачи основных фондов, а рентабельность продукции в 2007 году повлияла на 41,9%, а в 2008 г. это влияние еще снизилось и равнялось 35,8%.

По данным таблицы 8 способом абсолютных разниц рассчитаем изменение фондоотдачи ОПФ за три последних года за счет:

– удельного веса активной части ОПФ:

ΔФО Уд ª = Δ Уд ª * ФО ª баз = 0,18 * 674,3 = 121,3

– фондоотдачи активной части фондов:

ΔФО ФО ª = Уд ª ф * ΔФО ª = 0,235 * (-189,3) = -44,5

Итого: 76,8

Таким образом, фондоотдача активной части фондов снизила фондоотдачу основных фондов на 44,5 рубля, а рост удельного веса активной части основных производственных фондов в общей их стоимости сказалось на росте фондоотдачи положительно (+121,3 руб.).

0 комментариев