Теоретические аспекты использования основных фондов

Основные факторы, влияющие на эффективное использование основных фондов

Существующие методы учета и оценки основных фондов

Износ и амортизация основных фондов

Оценка эффективности использования ОПФ

Анализ использования основных производственных фондов ОАО «Ярнефтехимстрой» строительного управления №3

Анализ динамики и структуры основных фондов

Анализ движения и технического состояния основных средств производства

Анализ качественных показателей состояния основных средств

Анализ интенсивности и эффективности использования основных производственных фондов

Факторный анализ влияния изменения величины основных средств на объем товарной продукции и выручки

Разработка рекомендаций по совершенствованию использования основных фондов ОАО «Ярнефтехимстрой» строительного управления №3

Навигация

Анализ качественных показателей состояния основных средств

Оценка, анализ и пути совершенствования основных производственных фондов на строительном предприятии (на примере ОАО "ЯРНЕФТЕХИМСТРОЙ" СУ-3)

96312

знаков

12

таблиц

11

изображений

2.4 Анализ качественных показателей состояния основных средств

Физический износ основных средств – это неизбежный процесс, но он может быть уменьшен вследствие восстановления основных средств посредством ремонта (текущего, среднего и капитального), а также модернизации и реконструкции. К работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по их систематическому и своевременному предохранению от преждевременного износа и поддержанию в рабочем состоянии.

При анализе качественного состояния основных средств проверяется обеспечение выполнения системы планово-предупредительного ремонта, разработанной и утвержденной в организации с учетом технических характеристик основных средств, условий их эксплуатации и других причин.

Уровень физического износа основных средств определяется через коэффициент износа (Кизн) по формуле (5) [20]:

| Кизн = | Сумма амортизации | (5) | |

| Первоначальная стоимость основных средств на соответствующую дату | |||

С показателем коэффициента износа связан другой показатель состояния основных средств – коэффициент годности основных средств (Кг), который определяется по формуле (6) [20]:

| Кг = | Остаточная стоимость основных средств | (6) | |

| Первоначальная стоимость основных средств | |||

Коэффициент годности также можно определить по следующей формуле (7) [18]:

Кизн = 1 – Кг (7)

Остаточная стоимость основных средств определяется следующим образом по формуле 8 [21]:

| Ост = | Первоначальная стоимость ОС – Начисленная амортизация | (8) |

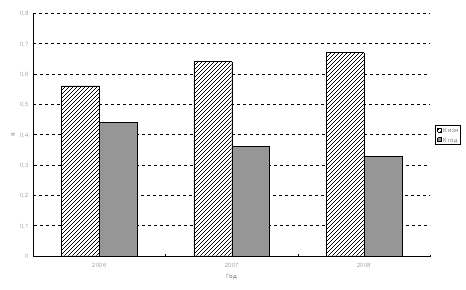

Таблица 8 – Данные технического состояния основных средств за 2004–2006 гг.

| Коэффициенты | Наименование показателей | 2006 | 2007 | 2008 | ||||

| начало года | конец года | начало года | конец года | начало года | конец года | |||

| Коэффициент износа | Сумма начисленной амортизации (тыс. р.) | 15427 | 16007 | 16007 | 16413 | 16413 | 15521 | |

| Первоначальная стоимость ОС (тыс. р.) | 28240 | 28724 | 28724 | 25723 | 25723 | 23101 | ||

| К изн. | 0,55 | 0,56 | 0,56 | 0,64 | 0,64 | 0,67 | ||

Более наглядно, коэффициенты износа и годности представлены на рисунке 6.

Рисунок 6 – Коэффициент износа и годности

Чем больше коэффициент годности основных фондов, тем они более пригодны для использования. Как видно из таблицы 8 и на рисунке 6 на анализируемом управлении коэффициент годности основных средств следующий: 0,45 – в 2006 г. и 0,44 в 2007 году, когда коэффициент ввода новых основных фондов был выше, чем в 2008 г. В 2008 году прирост основных средств невысокий (4,0%), поэтому действующие основные средства за год эксплуатации износились, и на конец 2008 года их износ составил 67%. Введение в эксплуатацию новых основных средств и списание негодных с баланса управления, за 2 последних года не снизили коэффициент износа (соответственно, уменьшив коэффициент годности), поэтому основные средства нуждаются в более радикальном обновлении, так как их износ составляет больше половины их первоначальной стоимости.

Для более детального анализа годности основных средств и оценки их состояния проанализируем качественные показатели ОПФ по видам. Особенное внимание при этом обратим на состояние машин, оборудования, транспортных средств, поскольку именно эти основные средства определяют не только объем товарной продукции, но и ее качество.

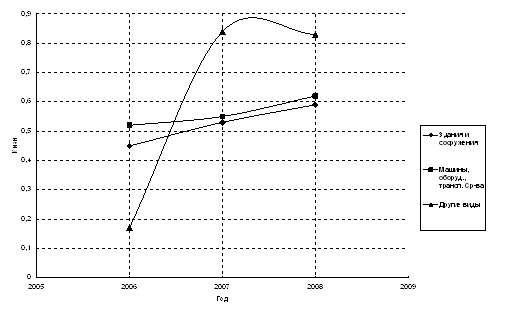

Рисунок 7 – Коэффициент износа

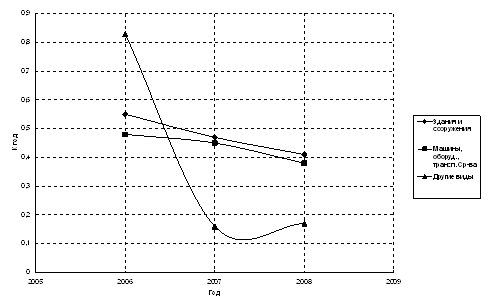

Рисунок 8 – Коэффициент годности

Как видно из таблицы Б.1 и из рисунков 7 и 8, на ОАО «Ярнефтехимстрой» строительном управлении №3 здания и сооружения имеют процент износа меньше, чем по другим видам основных средств – 41–59%. Это означает, что срок их эксплуатации на конец 2008 года составляет почти 60% от нормативного срока службы данной группы ОПФ.

Следует отметить высокий уровень износа активной части основных средств и других видов основных средств (хотя в 2006 году износ других видов основных средств составлял лишь 16–17%, но к 2008 году износ составил 83%). Хотя стратегическая политика управления нацелена на обновление активных основных средств, коэффициент износа по этой группе основных средств изменяется незначительно и годность, и, соответственно, качественное состояние этой части ОПФ, остается невысокой. Однако отрицательная тенденция в ухудшении годности активных основных средств дает основание полагать, что менеджмент предприятия уделяет не достаточное внимание управлению основными средствами, так как рост затрат на текущие и капитальные ремонты изношенных основных средств вызывает повышение себестоимости реализованной продукции и, как результат, снижение прибыли и рентабельности хозяйственной деятельности предприятия.

0 комментариев