Теоретические аспекты использования основных фондов

Основные факторы, влияющие на эффективное использование основных фондов

Существующие методы учета и оценки основных фондов

Износ и амортизация основных фондов

Оценка эффективности использования ОПФ

Анализ использования основных производственных фондов ОАО «Ярнефтехимстрой» строительного управления №3

Анализ динамики и структуры основных фондов

Анализ движения и технического состояния основных средств производства

Анализ качественных показателей состояния основных средств

Анализ интенсивности и эффективности использования основных производственных фондов

Факторный анализ влияния изменения величины основных средств на объем товарной продукции и выручки

Разработка рекомендаций по совершенствованию использования основных фондов ОАО «Ярнефтехимстрой» строительного управления №3

Навигация

Факторный анализ влияния изменения величины основных средств на объем товарной продукции и выручки

Оценка, анализ и пути совершенствования основных производственных фондов на строительном предприятии (на примере ОАО "ЯРНЕФТЕХИМСТРОЙ" СУ-3)

96312

знаков

12

таблиц

11

изображений

2.6 Факторный анализ влияния изменения величины основных средств на объем товарной продукции и выручки

Влияние данных факторов на объем производства продукции устанавливается умножением изменения фондоотдачи ОПФ за счет каждого фактора на фактические среднегодовые остатки ОПФ, а изменение среднегодовой стоимости ОПФ – на базисный уровень (2006 г.) фондоотдачи ОПФ.

Изменение объема выпуска продукции за счет:

– увеличения среднегодовой стоимости ОПФ:

ΔВП опф = Δ ОПФ * ФО опф баз = -8093 * 34,3 = -277590

– изменения удельного веса активной части ОПФ в общей их сумме:

ΔВП Уд ª = ОПФ * ΔФО Уд ª = 8567 * 121,3 = 1039177,

– изменения фондоотдачи активной части оборудования:

ΔВП ФО ª = ОПФ * ΔФО опф ФОª = 8567 * (-44,5) = -381232

Итого: 380355 тыс. руб.

Наибольшее значение для повышения прибыльности предприятия, наращивания объемов выпуска продукции имеет повышение фондоотдачи активной части основных средств.

На анализируемом предприятии за счет этого фактора объем продукции снизился на 381232 тыс. рублей, что уменьшило прирост валовой продукции в 2008 году.

Конечно, эффективность использования основных фондов вернее всего отражается с помощью показателя фондоотдачи, исчисленного на основе выпуска продукции в натуральном выражении. Однако сфера применения этого показателя ограничена предприятиями, выпускающими единственный вид продукции. В своем исследовании для расчета фондоотдачи ОПФ на ОАО «Ярнефтехимстрой» СУ-3 мы применили показатель выручки за проданную продукцию, вследствие того, что другие показатели при внешнем анализе недоступны. Однако, применение показателя реализованной продукции для исчисления фондоотдачи нецелесообразно, так как этот показатель в динамике за ряд лет будет отражать объемы в разной оценке. Кроме того, объем продукции, принятый при определении фондоотдачи не может рассматриваться как величина, пропорциональная размерам основных фондов, поскольку она зависит от использования основных фондов в течение суток (сменность), годового режима работы (сезонность, прерывная и непрерывная рабочая неделя) и т.д. Также различной может быть и пассивная часть основных фондов, которая вообще слабо связана с объемом выпуска.

Величина фондоотдачи зависит от объема выпускаемой или реализуемой продукции и удельного веса машин и оборудования в общей стоимости основных средств организации. В ходе анализа можно только выяснить влияние на этот показатель выхода продукции у организации на одну денежную единицу стоимости действующего оборудования и коэффициента использования наличного оборудования, не зависящего от того, установлено или не установлено оборудование, действует оно или бездействует.

Эффективность ведения хозяйства предусматривает систематический рост фондоотдачи за счет:

– увеличения производительности труда;

– увеличения производительности оборудования;

– сокращения простоев;

– оптимальной загрузки оборудования;

– технического совершенствования основных средств и др.

На уровень фондоотдачи оказывают влияние многие факторы, но основными из них являются следующие:

– изменение самой структуры основных средств;

– изменение стоимости воспроизводства единицы мощности основных средств;

– изменение степени использования основных средств. [25]

Повышение фондоотдачи основных производственных фондов в промышленности достигается также за счёт факторов, которые можно объединить в следующие группы:

1) факторы, отражающие уровень непосредственного использования действующих основных производственных фондов по времени и мощности: повышение сменности производства, снижение внутрисменных простоев, повышение производительности машин, оборудования и транспортных средств, своевременная и комплектная поставка материалов, конструкций и деталей, оборудования, подлежащего монтажу;

2) факторы, отражающие организационные меры и управление предприятием: совершенствование организационной структуры управления, уровень концентрации производства, уровень специализации промышленных предприятий, совершенствование планирования и управления производством, постоянное осуществление научной организации труда, внедрение автоматизированных систем управления, внедрение прогрессивных форм организации труда;

3) факторы, отражающие социальные и экономические условия работающих в промышленности: уровень квалификации рабочих и ИТР, производственные условия для выполнения работ, совершенствование учёта, контроля и анализа работы парка оборудования, бытовые условия рабочих, материальное стимулирование работающих, моральное стимулирование работающих за лучшее использование основных производственных фондов;

4) факторы, выражающие влияние обновления основных фондов в процессе их воспроизводства: фондоёмкость, выбытие основных фондов вследствие морального и физического износа, темпы обновления основных фондов, общая структура фондов, структура фондов по их группам;

5) факторы, отражающие влияние технического прогресса в промышленности: новые конструкционные материалы, внедрение прогрессивной технологии производства, новая техника, транспортные средства и так далее. [26]

Для определения обеспеченности основными фондами и их использования применяются также показатели фондоемкости, фондовооруженности и производительности труда.

Обобщающим показателем, характеризующим уровень обеспеченности предприятия основными производственными фондами, является фондовооруженность труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к численности производственно-промышленного персонала. Показатель отражает степень обеспеченности работников средствами труда (основными фондами). Производительность труда определяется как отношение стоимости выпущенной продукции к численности работников.

Чтобы проследить взаимосвязь между показателями фондоотдачи, фондовооруженности и производительности труда, необходимо преобразовать формулу фондоотдачи в формулу 13:

ФО = П/F = П/ЧР:F/ЧР = ПТ:ФВ, (13)

где F – средняя стоимость производственных основных фондов;

П – объем продукции;

ЧР – численность работников;

ПТ – производительность труда;

ФВ – фондовооруженность.

Таким образом, фондоотдачу можно представить как частное от деления производительности труда на фондовооруженность. Следовательно, фондоотдача прямо пропорциональна производительности труда и обратно пропорциональна фондовооруженности. Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы его фондовооруженности. [27]

Таблица 11 – Фондовооруженность и производительность труда за 2006–2008 гг.

| Наименование показателей | 2006 | 2007 | 2008 | 2007–2006 | 2008–2007 | 2008–2006 | |||||

| абсо-лют. откл. (±) | темп роста (%) | абсо-лют. откл. (±) | темп роста (%) | абсо-лют. откл. (±) | темп роста (%) | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Среднегодовая стоимость ОПФ (тыс. руб.) | 16660 | 11118 | 8567 | -5542 | 66,7 | -2551 | 77,0 | -8093 | 51,4 | ||

| Себестоимость товарной продукции (тыс. руб.) | 550483 | 52817 7 | 937542 | -22306 | 96,0 | 409365 | 177,5 | 387059 | 170,3 | ||

| Численность ППП (чел.) | 300 | 280 | 285 | -20 | 93,3 | +5 | 102 | -15 | 95 | ||

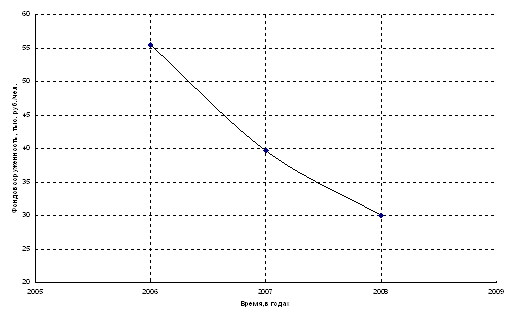

Темп прироста фондовооруженности последовательно снижается на протяжении трех последних лет, темп прироста в 2008 году по сравнению с 2007 г. составил 75,7%, а с 2006 годом – 54,13% (то есть фондовооруженность в 2008 г. по сравнению с 2006 г. снизилась на 21,57%).

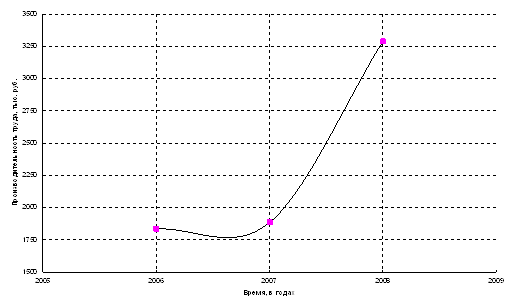

Производительность труда работающих (производство товарной продукции в расчете на 1 работающего) при этом возросла в 2007 г. по сравнению с 2006 годом на 2,8%, а по сравнению с 2008 годом значительно возросла на 74,4%.

Рисунок 10 – Динамика фондовооруженности труда

Таким образом, фондовооруженность работающих на анализируемом управлении в 2008 г. по сравнению с 2006 г. снизилась, а темпы роста производительности труда значительно возросли относительно темпов роста фондовооруженности, что является положительным фактором, влияющим на рост фондоотдачи.

Рисунок 11 – Динамика производительности труда

0 комментариев