Навигация

![]() 360 дней х 61 день = 498 млн. руб

360 дней х 61 день = 498 млн. руб

В рыночных условиях проектируемая величина запаса должна быть увязана с величиной собственных оборотных средств торгового предприятия. В нашем примере в прошлом году доля собственного капитала, вложенного в товарные запасы, составила 45%, а заемных средств – 55%.

Сумма собственных оборотных средств предприятия (с учетом индексации) в планируемом периоде определена в размере 220 млн. рублей. При сохранении их фактической доли размер запасов в планируемом периоде должен составить 489 млн. рублей (220 млн. рублей : 45%). В нашем примере она намечена в 498 млн. рублей, что потребует увеличения заемных вложений средств и затрат по кредиту. В этих условиях представляется необходимым изыскать резервы снижения проектируемой суммы товарных запасов на 9 млн. рублей (489-498).

На следующем этапе в пределах общей суммы устанавливаются запасы товаров по подразделениям (отдельным торговым точкам) и товарным группам. При этом используется опытно-статистический метод, т.е. учитываются результаты анализа и выборочных обследований, а также экспертные оценки и интуиция коммерческих работников.

Факторы, оказывающие влияние на ускорение оборачиваемости товаров, необходимо учитывать при планировании товарных запасов. Это позволит установить экономически обоснованные нормативы товарных запасов, обеспечить дальнейшее развертывание товарооборота, всесторонне удовлетворить потребности населения.

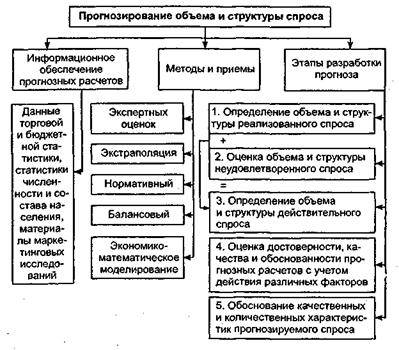

Стадия 6. Заключительным этапом планирования является определение необходимой суммы поступления товаров на планируемый период. Успешное развитие товарооборота требует, чтобы товары поступали в торговую сеть планомерно, в соответствии с запланированным товарооборотом по кварталам и месяцам года. При определении товарного обеспечения товарооборота используется балансовый метод:

П =Р+В+З2-З1 /1.14/

Пример[10]. Сумма товарооборота предприятия установлена на планируемый год 2940 млн. рублей. Запасы на конец года намечены в сумме 550 млн.рублей. прочее выбытие (убыль и т.п.) рассчитано по опыту прошлых лет в размере 2% от суммы товарооборота, т.е. 59 млн. рублей. При фактической сумме запаса на начало года (с учетом индексации) 508 млн. руб. необходимое поступление равно:

П = (2940 + 59 +550 –508) =3041 млн. рублей

При окончательном решении вопроса о сумме завоза товаров в торговую сеть следует по опыту работы учесть необходимый резерв на возможное в условиях конкуренции снижение розничных цен, на случай повышения спроса на отдельные товары.

Даже при описании в общих чертах, без углубления в конкретные подробности, видно, что процесс планирования розничного товарооборота, это сложный, последовательный, многоэтапный процесс, стадии которого закономерно следуют одна из другой, и все они взаимосвязаны, между ними существует балансовая связь. Из вышесказанного также видно, что на величину товарооборота оказывает влияние большое количество различных факторов: колебания спроса, уровень инфляции, стабильность и размеры денежных доходов населения и др. Чтобы планируемые показатели были более точными, используют следующие основные методы прогнозирования товарооборота: экономико-математические, экономико-статистические, нормативные и др., и некоторые из них я рассмотрю в следующей главе.

1.3. Требования к планированию товарооборотаПереход торговых предприятий к рыночным условиям хозяйствования значительно сместил акценты в сфере планирования. Во-первых, реформы перенесли центр тяжести планирования с общегосударственного и отраслевого уровней на уровень основного хозяйствующего субъекта, т.е. предприятия. Во-вторых, главным в планировании является не директивность и обязательность установленных сверху заданий, а разработка плановой программы и способов ее выполнения непосредственно на предприятии. Поэтому участие торгового предприятия или фирмы на любом уровне планирования должно быть обязательным для руководителей и целесообразным для работников. В-третьих, в условиях рыночных отношений и усиления конкуренции в торговой сфере основное внимание в процессе планирования должно быть уделено не столько показателям роста субъекта хозяйствования, сколько показателям его развития.

Рассматривая вопросы планирования на уровне предприятия, необходимо различать понятия методологии и технологии планирования. Под методологией планирования понимается система требований к формированию планов, которая включает методы разработки плановых показателей и внутреннюю логику построения планов.

Технология планирования представляет собой совокупность конкретных методов и способов разработки планов хозяйственного развития как по предприятию в целом и его структурным подразделениям, так и в разрезе временных периодов с целью обеспечения их взаимосвязи и преемственности. Технология планирования предусматривает различные подходы к разработке планов, из которых наиболее часто используются технический и адаптивный.

Технический подход, называемый также «техническое оптимизаторство», предусматривает при разработке планов использование преимущественно экономико-математических методов, и прежде всего математических моделей. Такой подход несколько преувеличивает значение технических средств и сложившихся математических зависимостей в планировании показателей, но одновременно позволяет рассчитать различные варианты планов и выбрать из них оптимальный.

Адаптивный подход к планированию предполагает, что план должен быть разработан таким образом, чтобы иметь возможность корректировки в случае необходимости, быть достаточно гибким, приспосабливаясь к различным изменениям.

Независимо от того, какой подход к планированию товарооборота используется на предприятии, технологический процесс разработки планов должен осуществляться в соответствии с такими требованиями, как координации, интеграция, непрерывность и научность плановых расчетов.

Координация означает, что нельзя эффективно планировать деятельность ни одного подразделения в отрыве от остальных структурных единиц данного уровня. Суть координации заключается в том, что она ориентирует на комплексное решение проблем, возникающих на горизонтальном уровне торгового предприятия. Интеграция предполагает увязку плановых решений по вертикали, т.е. между отдельными уровнями управления хозяйственной деятельности. Непрерывность обеспечивается системой органичного сочетания перспективных (стратегических), текущих и оперативных планов предприятия. Научность в планировании означает комплексное использование при разработке плана маркетинговых исследований, результатов изучения конъюнктуры спроса, анализа и учета условий деятельности конкурентов, современных способов обработки информации на базе вычислительной техники, экономико-математических моделей и методов системного анализа и т.п.

II. Методы планирования на торговом предприятии

Планирование представляет собой особую форму деятельности, направленную на разработку и обоснование программы экономического развития предприятия и его структурных звеньев на определенный (календарный) период в соответствии с целью его функционирования и ресурсным обеспечением[11].

Назначение планирования состоит в стремлении максимально учесть все внутренние и внешние факторы, обеспечивающие оптимальные условия для развития предприятия.

Планирование включает следующие стадии:

w определение конечных и промежуточных целей;

w постановка задач, решение которых необходимо для достижения целей;

w определение методов и способов их выполнения исходя из имеющихся ресурсов;

w контроль за ходом реализации плана;

w анализ итогов работы в целях повышения ее эффективности и корректировки планов на следующий период.

Таким образом, планирование – это не единовременное, одноразовое действие, а непрерывный процесс.

В процессе разработки планов торгового предприятия используются специфические методы, которые соответствуют задачам, целям и особенностям планирования. Методы планирования представляют собой конкретные способы и приемы экономических расчетов, применяемые при разработке отдельных разделов и показателей плана, их координации и увязке[12]..

При выборе конкретных методов планирования учитываются следующие факторы:

w длительность планового периода;

w особенности расчетов планового показателя;

w обеспеченность исходной информацией и возможность ее использования;

w наличие соответствующей технической базы обработки информации и проведения расчетов;

w уровень квалификации работников.

При планировании деятельности предприятий торговли применяются следующие основные методы: нормативный, расчетно-аналитический, балансовый, экономико-математический, экономико-статистический, опытно-статистический и др.

Рассмотрим некоторые из них, которые применяются при планировании розничного товарооборота.

При планировании общего объема розничного товарооборота могут быть использованы следующие методы:

w опытно-статистический;

w экономико-статистические;

w экономико-математического моделирования;

w комплексной увязки основных показателей хозяйственной деятельности торгового предприятия.

Однако при использовании любого из методов следует иметь в виду, что составление плана товарооборота начинается в тот момент, когда еще нет данных о фактическом товарообороте за весь отчетный период (об этом я уже упоминала в 1 главе). Поэтому при планировании сначала определяется ожидаемый товарооборот, который должен быть не ниже предусмотренного планов на оставшуюся часть года:

Тож =Тф.9 +Т ож.IV кв. /2.1./

Где – Тож ожидаемый объем товарооборота за отчетный год;

Тф.9 - фактический объем товарооборота за 9 месяцев отчетного года, руб;

Т ож.IV кв. -ожидаемый объем товарооборота за IV квартал отчетного года, руб при этом:

Т ож.IV кв.> Т пл.IV кв. /2.2./

Где – Т ож.IV кв. плановый объем товарооборота IV отчетного года, руб. важным условием при планировании товарооборота является обеспечение сопоставимости его объема с точки зрения изменений в материально-технической базе торгового предприятия (открытие или закрытие филиалов, палаток и т.п.)

Тсопс = Тож +Кув –Кум /2.3/

Где Тсопс – сопоставимый объем товарооборота за отчетный год, руб.

Кув – корректив на увеличение объема товарооборота, который равен объему товарооборота (исходя из среднемесячного оборота) структурных подразделений за период времени, который они в отчетном году не работали, но в планируемом году будут работать, руб.;

Кум – корректив на уменьшение объема товарооборота, который равен объему товарооборота структурных подразделений за период времени, который они в отчетном году отработали, а в планируемом году работать не будут, руб.

Опытно-статистический метод позволяет определить плановый объем товарооборота торгового предприятия на будущий год исходя из сопоставимого объема товарооборота за отчетный год и среднегодового темпа изменения товарооборота за 3-5 лет, предшествующих планируемому году:

Т п.г = (Тсопс х Т%)/100 /2.4/

Где – Т п.г объем товарооборота на планируемый год, руб.;

Тсопс - объем сопоставимого товарооборота отчетного года, руб.;

Т% - среднегодовой темп изменения объема товарооборота, %

Ефимова О.П. исследуя планирование товарооборота отмечает, что: …. в практике планирования товарооборота предприятия питания также используются различные экономико-статистические методы, которые основаны на расчете разнообразных средних величин и их экстраполяции на прогнозируемый период. При планировании и прогнозировании товарооборота применяется метод скользящей средней. Этот метод базируется на данных о сопоставимом товарообороте за ряд периодов. Суть его состоит в том, что суммируются темпы прироста товарооборота за три смежных периода и делят на 3, затем три периода начиная со второго, затем три периода начиная с третьего и т.д. Таким образом производится выравнивание цепных темпов прироста[13].

На основании выравненных показателей устанавливается среднегодовое изменение:

![]() Кп - К1 ∆ = п-1 /2.5/

Кп - К1 ∆ = п-1 /2.5/

где Кп –последний показатель выравненного ряда;

К1 – первый показатель;

п – число выравненных показателей.

Прогнозируемый темп прироста товарооборота на следующий период определяется по формуле:

Кпр =Кп +2∆ /2.6/

Планируемый объем товарооборота определяется следующим образом:

![]() Тотч (100 +Кпр)

Тотч (100 +Кпр)

Тплан = 100 /2.7/

Где Тотч – фактический товарооборот отчетного года.

Произведем расчет цепных темпов прироста по данным таблицы №2 –1

Таблица № 2-1

Информация для расчета прогнозируемого товарооборота

| Год | Условные обозначения | Товарооборот, млн руб | Цепные темпы прироста товарооборота, % |

| Первый Второй Третий Четвертый Пятый Шестой | К1 К2 К3 К4 К5 К6 | 14134,0 15137,5 15909,5 16948,4 18794,0 20209,0 | - 7,1 5,1 6,5 10,9 7,5 |

Показатели выравненного ряда:

![]() 7,1+5,1+6,5

7,1+5,1+6,5

К1 = 3 = 6,23

![]() 5,1+6,5 +10,9

5,1+6,5 +10,9

К2 = 3 = 7,5

![]() 6,5 +10,9+7,5

6,5 +10,9+7,5

К3 = 3 = 8,3

Среднегодовое изменение темпа прироста товарооборота:

![]() 8,3-6,23

8,3-6,23

∆ = 3-1 =1,035

темп прироста товарооборота в планируемом году:

Кпр = 8,3 +2 х1,035 =10,37%

Прогнозируемый объем товарооборота:

Похожие работы

... в области конъюнктуры рынка своего товара, методов торговли и распределения. Посредники благодаря своим контактам позволяют обеспечить широкую доступность товара и доведение его до целевых рынков. Предприятия в условиях рыночной экономики значительное внимание уделяют проблемам оптимизации процесса продвижения товаров от производителя к потребителю. Результаты их хозяйственной деятельности во ...

... организации и общей суммы расходов на реализацию товаров, так как в обобщенном виде показатель эффективности отражает соотношение результата и затрат. 1.2 Внешние и внутренние факторы, влияющие на развитие товарооборота торговой организации На развитие розничного товарооборота оказывают влияние как внешние, так и внутренние факторы. Факторы, влияющие на развитие розничного товарооборота, ...

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность. 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ» 2.1 Краткая организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью СТК «Колибри» ...

0 комментариев