Навигация

Т план = 100 = 22304,7 млн рублей

Можно также при планировании товарооборота использовать средние величины, рассчитанные в стоимостном выражении. В этом случае прогнозируемый товарооборот рассчитывается следующим образом:

Тплан = Тотч + ∆ /2.8/

Где -∆ - среднегодовой прирост товарооборота, млн. рублей

∆1 +∆2 + … +∆к

![]() ∆ = п /2.9/

∆ = п /2.9/

Тп –Т1

![]() ∆к = п-1 /2.10/

∆к = п-1 /2.10/

где Тп – товарооборот п-го года;

Т1 – товарооборот первого года;

п – номер товарооборота п-го года;

по данным таблицы №2-1 рассчитаем прогнозируемый объем товарооборота:

15137,5 –14134,0

![]() ∆К1 = 2-1 = 1003,5

∆К1 = 2-1 = 1003,5

15909,5 – 14134,0

![]() ∆К2 = 3-1 = 887,75

∆К2 = 3-1 = 887,75

16948,4 –14134,0

![]() ∆К3 = 4-1 = 938,1

∆К3 = 4-1 = 938,1

18794,0 – 14134,0

![]() ∆К4 = 5 –1 = 1165,0

∆К4 = 5 –1 = 1165,0

![]() 20209 – 14134,0

20209 – 14134,0

∆К5 = 6-1 = 1215,0

1003,5 + 887,75 + 938,1 + 1165,0 +1215,0

![]() ∆ =

5 = 1041,87 млн. рублей

∆ =

5 = 1041,87 млн. рублей

прогнозируемый объем товарооборота составит 21 250,87 млн руб. (20209,0 +1041,87). Темп роста прогнозируемого товарооборота – 105,2% (21250,87 : 20209,0 х 100).

При планировании стоимостных показателей товарооборот (оборота по продукции собственного производства, розничного товарооборота, оборота по покупным товарам) следует использовать коэффициент эластичности:

Кэ = ТПпт:ТПрт /2.11/

Где ТПпт – темп прироста товарооборота по покупным товарам;

ТПрт – темп прироста розничного товарооборота.

Коэффициент эластичности показывает, на сколько процентов возрастет товарооборот по покупным товарам, если розничный товарооборот увеличится на 1%.

ТПпт план = Кэ х ТПрт план /2.12/

Где ТПпт план – темп прироста оборота по покупным товарам в планируемом году;

ТПрт план – темп прироста розничного товарооборота в планируемом году:

Тпт отч (100 + ТПпт план)

![]() Тпт план =

100 /2.13/

Тпт план =

100 /2.13/

Где Тпт план – плановый товарооборот по покупным товарам, млн. руб

Тпт отч – фактический оборот по покупным товарам отчетного периода.

Пример[14]. В отчетном году по сравнению с базисным темп прироста товарооборота по покупным товарам составил 18 %, а темп прироста розничного оборота – 20%. Коэффициент эластичности оборота по покупным товарам составит о.9 (18:20). Это значит, что при увеличении розничного товарооборота на 1%, оборот по покупным товарам возрастет на 0,9 %. В планируемом году по предприятию питания розничный товарооборот увеличится на 24 %. Следовательно, темп прироста оборота по покупным товарам составит 21,6 % (0,9 х 24). В отчетном году оборот по покупным товарам по предприятию питания составил 1,2 млрд рублей. В планируемом году он будет 1,46 рублей (1,2 х 121,6:100).

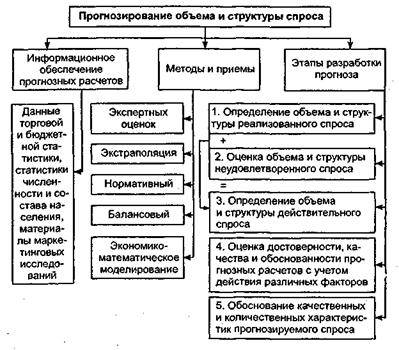

Одной из важных задач планирования товарооборота является определение его структуры, т.е. объема реализации отдельных товарных групп. Для планирования структуры товарооборота может быть использован экономико-статистический метод, суть которого основывается на сглаживании удельных весов реализации отдельных товаров в общем объеме товарооборота за ряд лет. Методика расчетов аналогична методике планирования объема товарооборота торгового предприятия с помощью экономико-статистического метода.

При планировании товарных запасов применяются два метода: экономико-статистический и технико-экономических расчетов.

Экономико-статистический метод основан на анализе отчетных данных о фактических товарных запасах текущего хранения на конец каждого года за ряд предшествующих лет, при этом рассчитывается темп прироста на планируемый год.

Расчет товарных запасов экономико-статистическим методом может проводиться и на основе данных о среднегодовых темпах, характеризующих изменение товарных запасов и товарооборота за ряд лет, предшествующих планируемому году. Путем деления среднегодовых темпов изменения товарных запасов на среднегодовые темпы изменения товарооборота по товарным группам и по магазину в целом рассчитывается темп прироста товарных запасов на каждый процент прироста товарооборота. Зная прирост товарооборота в планируемом году, можно определить и прирост товарных запасов.

После расчета норматива распределяются товарные запасы по кварталам на планируемый год, для чего определяют разницу между суммой норматива товарных запасов IV квартала планируемого и текущего года. Общую сумму прироста норматива делят на четыре (количество кварталов) и получают прирост на каждый квартал в размере 25%. Затем 25% прироста прибавляют к нормативу IV квартала текущего год – получают норматив товарных запасов I квартала планируемого года; к нормативу I квартала прибавляют 25% прироста – получают норматив II квартала и т.д.

При нормировании товарных запасов экономико-статистическим методом не всегда можно устранить недостатки предшествующего периода. Для более обоснованного нормирования товарных запасов рекомендуется использовать метод технико-экономических расчетов. При этом методе норма запасов, подлежащая установлению по каждой товарной группе, включает следующие элементы: время пребывания товаров в форме торгового запаса; время, необходимое на приемку, проверку и подготовку товаров к продаже; время нахождения товаров в пути; гарантийный (страховой) запас, создаваемый для обеспечения бесперебойной торговли при нарушении сроков и размеров поставок товаров, для увеличения в отдельные периоды дневного товарооборота по сравнению со среднедневным оборотом по плану, а также в связи с изменением спроса населения.

Основным элементом нормы товарного запаса является торговый запас, который состоит из двух частей (об них я рассказала в 1 главе).

Норму первой части торгового запаса в днях определяют на основе количества ассортиментных разновидностей каждой группы товаров, которыми должен торговать магазин, средней цены единицы товара и среднедневного оборота. Расчет ведут следующим образом: количество ассортиментных разновидностей каждой группы товаров умножают на среднюю цену единицы товара, полученное произведение складывают со среднедневным оборотом магазина по данной группе товаров и делят на среднедневный товарооборот по этой же группе товаров.

Пример[15]. Количество ассортиментных разновидностей кондитерских изделий, которыми торгует магазин, составляет 150 единиц. Средняя цена за единицу товара (в кг) – 2 р.60 к., среднедневной товарооборот по кондитерским изделиям запланирован в сумме 1,7 тысяч рублей (154 :90). Отсюда первая часть торгового запаса будет равна 1,2 дня (2р.60к.х150 +1,7) :1,7

При составлении годового плана для расчета норм и нормативов запасов выбирают квартал с наибольшим объемом товарооборота, чаще всего таким кварталом является IV.

По каждой группе товаров в соответствии со структурой товарооборота магазина рассчитывают среднедневной оборот. При определении средней цены выбирают данные о количестве и стоимости поступивших товаров по группам, входящим в плановую структуру, а внутри каждой группы – по отдельным товарам внутригруппового ассортимента. Выборку делают по поступившим счетам поставщиков по последней цене. По данным выборки количества поступивших товаров и их стоимости определяют среднюю цену каждого товара и товарной группы в целом.

Норму второй части торгового запаса (запас для бесперебойной продажи в период между очередными завозами) устанавливают также по каждой группе товаров, исходя из частоты завоза товаров в магазин и количества их разновидностей, поступающих в среднем в одной партии. Частоту завоза, или периодичность поступления товаров, определяют по договорам с поставщиками. Среднее количество разновидностей товаров, поступающих в одной партии, устанавливают по данным анализа за текущий и прошлые периоды.

Затем определяют количество партий товаров, которые должны поступить в магазин в течение планового периода по каждой товарной группе для полного обновления всего ассортимента товаров этой группы. Расчет ведут так: общее количество разновидностей товаров делят на количество разновидностей, которые будут поступать в среднем в каждой партии товара (или рассчитывают комплектность поставок, которая определяется как отношение среднего количества разновидностей, поступающих в одной партии, к общему числу разновидностей, которыми должен торговать магазин).

Путем умножения количества партий товаров на уменьшенную в два раза частоту завоза определяют вторую часть торгового запаса в днях. Рассчитать вторую часть товарного запаса можно и другим способом. Для этого частоту завоза делят на комплектность поставок, определяя тем самым частоту завоза с учетом комплектности поставок. Полученную величину делят на два.

Пример[16]. Например, количество разновидностей кондитерских изделий, которыми должен торговать магазин – 150. По данным анализа работы за прошлый период среднее количество наименований кондитерских изделий, которое будет поступать в одной партии – 15. Для полного обновления ассортимента необходимо завезти 10 партий товара (150:15). Анализ договоров с поставщиками позволил установить частоту завоза, которая равна 3 дням. Отсюда вторая часть торгового запаса составит 15 дней (10х3:2). Рассчитать вторую часть торгового запаса можно и другим путем: сначала определяют комплектность поставки как отношение количества разновидностей кондитерских изделий, поступающих в одной партии, к общему числу разновидностей, которыми торгует магазин (15:150 =01,). Затем устанавливают частоту завоза с учетом комплектности поставок (3:01 =30). При установлении нормы запаса в днях в расчет принимается половина частоты завоза, или 15 дней. Следовательно, общая норма торгового запаса по кондитерским изделиям составит 16,2 дня (1,2 +15).

Время на гарантийный (страховой) запас устанавливают по каждой группе товаров в процентах ко всему торговому запасу из следующего расчета: по невзаимозаменяемым продовольственным товарам – в размере до 100% торгового запаса, по остальным продовольственным и непродовольственным товарам – до 50%.

В нашем примере гарантийный (страховой) запас по кондитерским изделиям взят в размере 50% торгового запаса, что составляет примерно 8 дней (16,2 х50:100). Общая норма запаса по кондитерским изделиям составит 25 дней: 16,2 дня – торговый запас, 1 день – время на приемку, проверку и подготовку товаров к продаже, 8 дней – гарантийный (страховой) запас. Общая норма – 25,2 дня или округленно – 25 дней.

Аналогичным путем рассчитывают норму товарных запасов в днях по всем товарам и товарным группам.

Из рассмотренных примеров видно, что в настоящее время существует много различных методов, с помощью которых осуществляется анализ и прогнозирование товарооборота, причем планирование объема товарооборота предприятия общественного питания и оптовой торговли может осуществляться теми же методами, что и предприятия розничной торговли.

Заключение

Обобщая результаты проведенного исследования, сформируем основные выводы.

Ü Розничный товарооборот – это важнейший показатель торгового предприятия. Он характеризует объем деятельности предприятия, от него зависит объем валового дохода и прибыли. И в тоже время розничный товарооборот отражает уровень жизни населения и существенно влияет на денежное обращение в стране и устойчивость валюты, поскольку обращение наличных денег связано главным образом с обслуживанием розничного товарооборота.

Ü В рыночных условиях хозяйствования экономическое значение показателя розничного товарооборота вытекает из тех задач, для решения которых он вычисляется. Розничный товарооборот может выступать как один из показателей, определяющих мощность торгового предприятия, так как по его величине можно судить об объеме деятельности предприятия.

Ü Розничный товарооборот может быть использован для характеристики эффективности использования ресурсов предприятия и общей суммы затрат на реализацию товаров. Поскольку товарооборот является показателем, отражающим важнейший конечный результат хозяйственной деятельности торгового предприятия, то его сопоставление с величиной затраченных ресурсов (трудовых, материальных, финансовых) даст представление об эффективности их использования, так как в обобщенном виде показатель эффективности есть соотношение результата и затрат.

Ü Розничный товарооборот может быть использован для расчета трудоемкости, фондоемкости, затратоемкости, капиталоемкости ресурсов. С помощью этих показателей можно в первом приближении определить потребность предприятия в дополнительных ресурсах для обеспечения прироста товарооборота.

Ü Планирование на торговом предприятии представляет собой особую форму деятельности, направленную на разработку и обоснование программы экономического развития предприятия и его структурных звеньев на определенный (календарный) период в соответствии с целью его функционирования и ресурсным обеспечением. Назначение планирования состоит в стремлении максимально учесть все внутренние и внешние факторы, обеспечивающие оптимальные условия для развития предприятия.

Ü Планирование розничного товарооборота должно быть тесно увязано с такими экономическими показателями, как спрос, поступление товаров, товарные запасы, прибыль, численность работников, расходы на оплату труда. При этом оптимальным считается такое соотношение в развитии этих показателей, которое представлено в моделях стратегического прогнозирования товарооборота.

Ü Процесс планирования розничного товарооборота, это сложный, последовательный, многоэтапный процесс, стадии которого закономерно следуют одна из другой, и все они взаимосвязаны, между ними существует балансовая связь. Из изученного материала видно, что на величину товарооборота оказывает влияние большое количество различных факторов: колебания спроса, уровень инфляции, стабильность и размеры денежных доходов населения и др.

Ü В процессе разработки планов торгового предприятия используются специфические методы, которые соответствуют задачам, целям и особенностям планирования. Методы планирования представляют собой конкретные способы и приемы экономических расчетов, применяемые при разработке отдельных разделов и показателей плана, их координации и увязке

Ü В настоящее время существует много различных методов, с помощью которых осуществляется анализ и прогнозирование товарооборота: экономико-математические, экономико-статистические, нормативные и др, причем планирование объема товарооборота предприятия общественного питания и оптовой торговли может осуществляться теми же методами, что и предприятия розничной торговли.

Список использованной литературы

1. Баканов М.И. Анализ хозяйственной деятельности в торговле. – М,: Экономика 1999.

2. Греховодова М.Н. Экономика торгового предприятия. Учебное пособие – Ростов н/Д: «Феникс», 2005.

3. Данебург В., Монкриф Р., Тейлор В. Основы оптовой торговли. Практический курс. – Супруг-Петербург.: Нева-Ладога-Онега, 2003.

4. Ефимова О.П. Экономика общественного питания /Под ред Н.И. Кабушкина: Учебное пособие – 2-е изд., испр. – Минск: Новое знание, 2005 (Экономическое образование).

5. Наговицина Л.П. Как управлять товарными запасами. – М.: Экономика, 2004.

6. Справочник предпринимателя: розничная торговля, оптовая торговля, грузовой транспорт, общественное питание и гостиничное хозяйство. – М.: Наука, 2004.

7. Торговое дело: экономика и организация: Учебник / Под общей редакцией проф. Л.А. Брагина и проф. Т.П. Данько – М.: ИНФРА - М, 2005.

8. Фридман А.М. Экономика торговой деятельности потребительского общества: Учебное пособие – издательство Воронежского университета, 2004.

9. Экономика и организация деятельности торгового предприятия: Учебник /Под ред А.Н. Соломатина – 4.изд., переработанное и дополненное – М.:ИНФРА – М, 2004.

10. Экономика торгового предприятия: Учебник для вузов /А.И. Гребнев, Ю.К. Баженов и др.; - М.: Экономика, 2005.

11. Экономика торгового предприятия/Учебник для товароведов /Казарская Н.И., Лобовиков Ю.В. – 5-е издание, перераб. и допол. – М.: Экономика, 2003.

12. Материалы лекций по предмету «Микроэкономика».

[1] Экономика и организация деятельности торгового предприятия: Учебник /Под ред. А.Н. Соломатина – 4.изд., перераб и доп – М.:ИНФРА – М, 2004. С. 182

[2] Торговое дело: экономика и организация: Учебник / Под общей редакцией проф. Л.А. Брагина и проф. Т.П. Данько – М.: ИНФРА- М, 2005. С. 69

[3] Фридман А.М. Экономика торговой деятельности потребительского общества: Учебное пособие – издательство Воронежского университета, 2004. С. 84

[4] Ефимова О.П. Экономика общественного питания /Под ред Н.И. Кабушкина: Учебное пособие – 2-е изд., испр. – Минск: Новое знание, 2005 (Экономическое образование). С. 65

[5] Греховодова М.Н. Экономика торгового предприятия. Учебное пособие – Ростов н/Д: «Феникс», 2005. С. 152-153

[6] Экономика торгового предприятия/Учебник для товароведов /Казарская Н.И., Лобовиков Ю.В. – 3-е издание, пераб, и доп. – М.: Экономика, 2003. С. 59

[7] Фридман А.М. Указ соч. С. 119

[8] Фридман А.М. Указ соч. С. 119.

[9] Фридман А.М. Указ соч. С. 120

[10] Фридман А.М. Указ соч. С. 121

[11] Экономика и организация деятельности торгового предприятия: Учебник /Под ред. А.Н. Соломатина –М.:ИНФРА – М, 2004. С. 34

[12] Там же С. 41

[13] Ефимова О.П. Указ . соч. С. 58-61

[14] Ефимова О.П. Указ соч. С. 62

[15] Экономика торгового предприятия/Учебник для товароведов /Казарская Н.И., Лобовиков Ю.В.– М.: Экономика,2003, С. 84

[16] Экономика торгового предприятия. С. 85

Похожие работы

... в области конъюнктуры рынка своего товара, методов торговли и распределения. Посредники благодаря своим контактам позволяют обеспечить широкую доступность товара и доведение его до целевых рынков. Предприятия в условиях рыночной экономики значительное внимание уделяют проблемам оптимизации процесса продвижения товаров от производителя к потребителю. Результаты их хозяйственной деятельности во ...

... организации и общей суммы расходов на реализацию товаров, так как в обобщенном виде показатель эффективности отражает соотношение результата и затрат. 1.2 Внешние и внутренние факторы, влияющие на развитие товарооборота торговой организации На развитие розничного товарооборота оказывают влияние как внешние, так и внутренние факторы. Факторы, влияющие на развитие розничного товарооборота, ...

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность. 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ» 2.1 Краткая организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью СТК «Колибри» ...

0 комментариев