Навигация

1.1.3 Функции прибыли

Прибыль как важнейшая категория рыночных отношений выполняет следующие функции:

1) как показатель, характеризующий финансовые результаты хозяйственной деятельности. Значение прибыли состоит в том, что она отражает конечный финансовый результат деятельности предприятия за определенный период;

2) стимулирующую функцию, проявляющуюся в процессе ее распределения и использования. Содержание этой функции состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия;

3) как основной источник формирования доходной части бюджетов разных уровней. Налог на прибыль является важнейшим источником пополнения средств бюджета [7, 223-224].

1.1.4 Виды прибыли

Формирование и распределение прибыли предприятия в настоящее время осуществляется в соответствии с требованиями, предусмотренными Законом РФ "О налоге на прибыль предприятий и организаций", а также Инструкциями Государственной налоговой службы РФ.

На уровне хозяйствующего субъекта возникает целая система прибылей: валовая (балансовая) прибыль, прибыль от реализации основных фондов и иного имущества предприятия, прибыль по внереализационным операциям, чистая прибыль. Кроме того, различают прибыль, облагаемую налогом, и прибыль, не облагаемую налогом.

Валовая (балансовая) прибыль представляет собой сумму прибыли от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям и рассчитывается по формуле 1.1.6:

Пв = Прп + Прф + Пвн , (1.1.6)

где: Пв - валовая прибыль;

Прп - прибыль от реализации продукции;

Прф - прибыль от реализации основных фондов, иного имущества

предприятия;

Пвн - прибыль от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции, и рассчитывается по формуле 1.1.7:

Прп = Вд – НДС - А - И , (1.1.7)

где: Вд - выручка (валовой доход) от реализации продукции (работ, услуг);

НДС - налог на добавленную стоимость;

А – акцизы;

И - затраты на производство и реализацию продукции (работ, услуг).

При определении прибыли от реализации основных фондов и иного имущества предприятия для целей налогообложения учитывается разница (превышение) между продажной ценой и первоначальной (или остаточной) стоимостью этих фондов и имущества (увеличенной на индекс инфляции). При этом остаточная стоимость имущества исчисляется применительно к основным фондам, нематериальным активам и быстроизнашивающимся предметам. Прибыль от реализации основных фондов и иного имущества предприятия рассчитывается по формуле 1.1.8:

Пр.ф.и. == Вр.ф.и. - Сф.и. • Jйнф. , (1.1.8)

где: Вр.ф.и.,- выручка от реализации основных фондов и имущества;

Сф.и Jинф. - стоимость основных фондов, скорректированная на индекс

инфляции.

В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятиям, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукций (работ, услуг) и ее реализацией, включая суммы, полученные и уплаченные в виде санкций и возмещения убытков.

Прибыль от внереализационных операций рассчитывается по формуле 1.1.9:

Пвн = Дв - Рв , (1.1.9)

где: Дв - доходы от внереализационных операций;

Рв - расходы на внереализационные операции.

Чистая прибыль образуется после уплаты из валовой прибыли налогов и других обязательных платежей. Чистая прибыль остается в полном распоряжении предприятия [5, 419-420].

1.1.5 Формирование и распределение прибыли

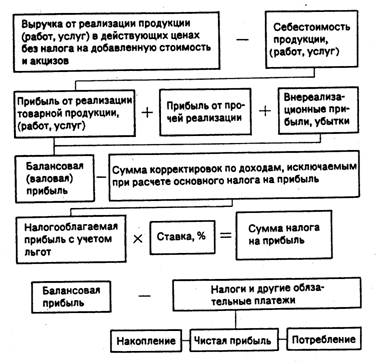

Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль. Балансовая прибыль - это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Использование термина "балансовая прибыль" связано с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года.

Балансовая прибыль включает три укрупненных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереа-лизационных операций.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы балансовой прибыли отражают в основном перераспределение ранее созданных доходов.

Прибыль (убыток) от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Рассчитывается как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию.

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия - это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Финансовые результаты от внереализационных операций - это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям [1,103-107].

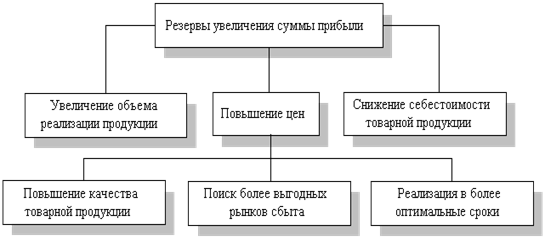

Схема формирования и распределения прибыли показана на рисунке 1.1.1

Рисунок1.1.1 - Формирование и распределение прибыли предприятия

При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая прибыль остается предприятию, так как подвергается обложению налогом. Для исчисления облагаемой налогом прибыли валовая прибыль увеличивается на сумму превышения расходов по оплате труда работников предприятия, занятых в основной деятельности, в составе себестоимости продукции (работ, услуг) по сравнению с их нормативной величиной.

Облагаемая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли); сумму дивидендов, полученных по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию; сумму дохода, полученного от долевого участия в совместных предприятиях; сумму затрат, осуществляемых предприятием за счет прибыли, на оказание помощи сельскохозяйственным предприятиям в строительстве объектов на селе и приобретение оборудования для них, но не более 1% облагаемой прибыли. Это очень важно для перерабатывающих предприятий АПТ, так как позволяет им вкладывать средства в развитие своей сырьевой инфраструктуры.

С целью стимулирования НТП облагаемая прибыль уменьшается на:

- сумму прибыли, используемую на погашение кредита, предоставленного на финансирование централизованных государственных капитальных вложений (на срок, предусмотренный кредитным соглашением), не покрываемых за счет прибыли, направляемой на накопление;

- сумму затрат, осуществляемых за счет прибыли, остающейся в распоряжении предприятий в соответствии .с нормативными затратами по содержанию находящихся на их балансе объектов здравоохранения, домов престарелых и инвалидов, детских дошкольных учреждений, объектов культуры и спорта, учреждений народного образования, а также объектов жилищного фонда.

Оставшаяся часть представляет собой остаточную прибыль (или чистую прибыль), которая полностью поступает в распоряжение предприятия. [1,109-111].

На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы. В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития [1, 112-114].

Похожие работы

... имеет важное значение при определении прибыли, базы для исчисления налогов и других обязательных отчислений. Какие расходы и на что могут относиться - вопрос, который регулируется национальным законодательством. 3. Доходы, прибыль и рентабельность предприятия Предварительное замечание. Следует различать понятие доходы применительно к финансам предприятий и доходы как объект обложения ...

... , чем в 2003 году. При этом налог на прибыль составит 5282 тыс.руб. Рентабельность предприятия определяется отношением чистой прибыли к средней величине собственного капитала. В 2004 г. прогнозируется повышение рентабельности предприятия ОАО «Волгогазоаппарат» до 0,039, она вырастет по сравнению с 2003 годом на 0,009 % (0,039 – 0,03). Это свидетельствует о повышении эффективности хозяйственной ...

... отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле (1.1) где Р — уровень рентабельности, %; П — прибыль; —среднегодовая стоимость основных производственных фондов; — среднегодовая стоимость нормируемых оборотных средств. Фактическая общая рентабельность ...

... Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса. 2. Анализ прибыли и рентабельности на предприятии 2.1 Сущность и методы анализа прибыли Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Анализ формирования и ...

0 комментариев