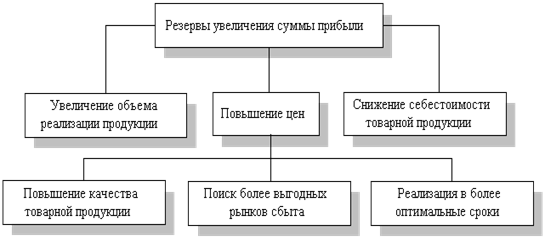

Навигация

Анализ финансово-хозяйственной деятельности предприятия ОАО

52305

знаков

1

таблица

1

изображение

2 Анализ финансово-хозяйственной деятельности предприятия ОАО

«Сибур – Волжский»

2.1 Анализ финансового состояния предприятия ОАО

«Сибур - Волжский»

Волжский завод синтетического волокна сдан в 1966 г. с пуском в работу потока по производству полиамидного корда. В 1968 г. пущена в эксплуатацию вторая очередь производства — мощности по производству полиамидного шелка. В 1975 г. введено в строй производство полиуретановой нити спандекс. В 1983 г. Волжский завод синтетического волокна преобразован в производственное объединение «Химволокно», на базе которого учреждено ОАО «Волжское Химволокно».

На основании решения учредителя ОАО «Сибирско-Уральская нефтегазохимическая компания» (АК «Сибур») №1 от 25.09.2000г. образовано новое предприятие ОАО «Сибур-Волжский», присвоен регистрационный № АО-138.

Предприятие расположено в 8 км. От города Волжского. Общая площадь предприятия — 74,26 га, площадь под застройкой — 14,2 га. Производственные, вспомогательные и бытовые помещения расположены в 17 корпусах этажности от 1 до 6.

Среднесписочная численность работающих на 01.01.2000 г. составила 2302 человека.

В настоящее время ОАО «Сибур - Волжский» производит следующие виды продукции:

- нити полиамидные для кордной ткани и изделий – 25,9 т.т/ в год;

- в том числе кордной ткани 46 000 т. м2/ в год;

- нити текстильные полиамидные комплексные, используемые для изготовления текстильно-галантерейной продукции – 4,2 т.т./ в год;

- текстурированые полиамидные нити, используемые для производства колготок, чулочно-носочных изделий, трикотажа – 2,4 т.т/ в год;

- товары народного потребления: веревки хозяйственные, шнуры, тросы буксировочные.

Основными поставщиками сырья (капролактама), используемого в производстве, являются отечественные производители:

- Тольяттинское ЗАО «Куйбышевазот»;

- кемеровское ОАО « Азот»;

- Щекинское ОАО «Азот».

Снабжение предприятия ОАО «Сибур-Волжский» электроэнергией, паром, горячей водой осуществляется от ТЭЦ- 1.

Потребность предприятия в азоте, воздухе очищенном и технологическом, в хозпитьевой умягченной и технологической воде, обеспечивает азотно-кислородный завод.

Все виды стоков направляются на очистные сооружения азотно-кислородного завода.

Для контроля качеством за технологическими процессами на ОАО «Сибур Волжский» имеются необходимые технические службы, за которыми закреплены функции контроля за безопасным ведением технологического процесса, выполнением операций, работ и т.д.

Служба технического контроля обеспечивает проведение химических анализов, физико-химических испытаний и других исследований, обеспечивает контроль соответствия качества сырья, материалов, полуфабрикатов и готовой продукции действующими стандартами и ТУ.

В процессе функционирования организации величина активов и их структура претерпевают постоянные изменения. Наиболее общее представление о качественных изменениях в структуре средств и источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализов бухгалтерского баланса (приложение №1).

Таблица 2.1 – Вертикальный и горизонтальный анализ баланса ОАО «Сибур – Волжский»

| Показатели | На начало года | На конец года | Изменение (+,-) | |||

| руб. | в % к итогу | руб. | в % к итогу | руб. | в % | |

| Актив | ||||||

| 1.Основные средства | 245200 | 27,32 | 389546 | 39,89 | 144346 | 58,87 |

| 2. Прочие внеоборотные активы | 87324 | 9,73 | 79729 | 8,16 | -7595 | -8,7 |

| 3. Запасы и затраты | 230747 | 25,71 | 214006 | 21,92 | -16741 | -7,26 |

| 4. Дебеторская задолженность | 270868 | 30,18 | 179529 | 18,38 | -91339 | -33,72 |

| 5. Денежные средства и прочие активы | 63268 | 7,06 | 113810 | 11,65 | 50542 | 79,89 |

| Баланс | 897407 | 100 | 976620 | 100 | 79213 | 8,83 |

| Пассив | ||||||

| 6. Капитал и резервы | 859994 | 95,83 | 860872 | 88,15 | - | - |

| 7. Долгосрочные кредиты и займы | 4647 | 0,52 | 4424 | 0,45 | -223 | -4,8 |

| 8. Кредиторская задолженность | 32766 | 3,65 | 111324 | 11,4 | 78558 | 239,75 |

| Баланс | 897407 | 100 | 976620 | 100 | 79213 | 8,83 |

Похожие работы

... имеет важное значение при определении прибыли, базы для исчисления налогов и других обязательных отчислений. Какие расходы и на что могут относиться - вопрос, который регулируется национальным законодательством. 3. Доходы, прибыль и рентабельность предприятия Предварительное замечание. Следует различать понятие доходы применительно к финансам предприятий и доходы как объект обложения ...

... , чем в 2003 году. При этом налог на прибыль составит 5282 тыс.руб. Рентабельность предприятия определяется отношением чистой прибыли к средней величине собственного капитала. В 2004 г. прогнозируется повышение рентабельности предприятия ОАО «Волгогазоаппарат» до 0,039, она вырастет по сравнению с 2003 годом на 0,009 % (0,039 – 0,03). Это свидетельствует о повышении эффективности хозяйственной ...

... отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле (1.1) где Р — уровень рентабельности, %; П — прибыль; —среднегодовая стоимость основных производственных фондов; — среднегодовая стоимость нормируемых оборотных средств. Фактическая общая рентабельность ...

... Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса. 2. Анализ прибыли и рентабельности на предприятии 2.1 Сущность и методы анализа прибыли Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Анализ формирования и ...

0 комментариев