Показатели рентабельности

Когда результативный показатель получаем делением одного фактора на другой, применяются кратные модели

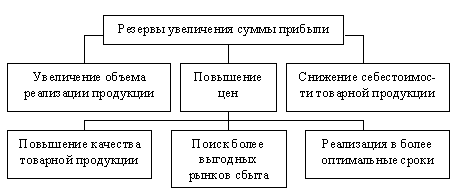

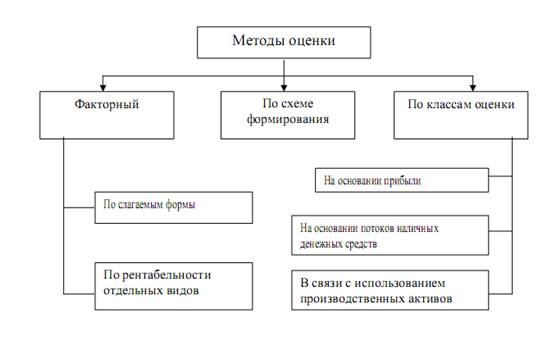

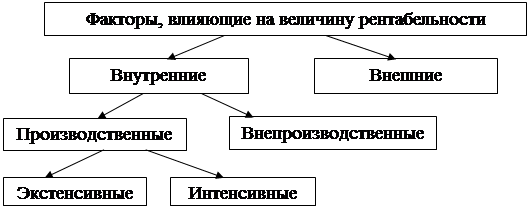

Факторы, влияющие на повышение рентабельности работы предприятия

Анализ технико-экономических показателей работы предприятия

Коэффициент общей оборачиваемости капитала (формула 2.5)

Оценка уровня рентабельности производства

Разработка путей повышения рентабельности производства

Приобретение основных производственных фондов в лизинг

Доход от сдачи имущества в аренду

Безопасность и экологичность проекта

Определяем количество светильников общего освещения с лампами ДРЛ-1000 (формула 4.1) [16]

Меры пожарной безопасности на производственном участке

Навигация

Меры пожарной безопасности на производственном участке

Пути повышения рентабельности производства

124692

знака

36

таблиц

3

изображения

4.5 Меры пожарной безопасности на производственном участке

Пожары наносят огромный материальный ущерб, приводят к травмам и гибели людей, так как сопровождаются возникновением опасных факторов, таких как открытый огонь, повышенная температура, дым, недостаток кислорода, повреждение и нарушение зданий, сооружений, взрывы технического оборудования. Поэтому выполнение правил пожарной безопасности является обязательным для всех должностных лиц.

Основы противопожарной защиты определены стандартами ГОСТ 12.1. 004 − 76 «Пожарная безопасность» [29].

Помещение офиса ООО «» относится к пожароопасным. Поскольку в помещении находятся горючие вещества в холодном состоянии (документация, распечатки, деревянная мебель), то его следует отнести к категории «В» пожароопасных помещений. Класс пожароопасности П1, поскольку в помещении находятся электроустановки.

Основы пожарной безопасности были заложены на стадии проектирования предприятия, планирования технологического процесса, установления оснащения, то есть учитывались инженерно – технологическими мероприятиями, которые представлены в проектах при разработке проектной документации на строительство

Пожарная безопасность предприятия состоит из системы предупреждения пожаров, системы пожарной защиты и организационно-технических мероприятий.

Система предупреждения пожаров – это комплекс организационных и технических средств, направленных на исключение возможности возникновения пожаров, на предотвращение образования горючей и взрывоопасной среды путем регламентации содержимого горючих газов, паров и пыли в воздухе, а также исключение возможности возникновения источников загорания или взрыва; обеспечение пожарной безопасности технологических процессов, оборудования, электрооборудования, систем вентиляции, сохранение сырья и других материалов.

Исключению и предотвращению пожаров содействует: герметизация производственного оборудования, замена горючих веществ, которые применяются в технологических процессах на негорючие, контроль над концентрацией веществ в воздухе; применение рабочей и аварийной вентиляции; отвод горючей среды в специальные устройства и безопасные места; применение ингибирующих и флегматизирующих примесей;

Система пожарной защиты обеспечивается применением архитектурно-проектных решений, преград пути распространения пожара, огнеотсекающих устройств на технологических коммуникациях, в системах вентиляции, воздушного отопления и кондиционирования воздуха.

Организационно-технические мероприятия связаны с системами предупреждения пожаров и системами противопожарной защиты и должны включать: организацию пожарной охраны, организацию ведомственных служб; паспортизацию веществ, материалов, изделий, технологических процессов, зданий и сооружений в части обеспечения

Владельцы предприятия обязаны:

− Разрабатывать комплексные мероприятия по обеспечению профилактики пожарной безопасности;

− В соответствии с нормативными актами по пожарной безопасности разрабатывать, утверждать положения, инструкции, другие нормативные акты, осуществлять постоянный контроль над их исполнением;

− Обеспечивать исполнение противопожарных требований стандартов, норм, правил, а также исполнение предписаний и постановлений органов государственного пожарного надзора;

− Организовывать обучение работников правилам пожарной безопасности и пропагандировать мероприятия по их обеспечению;

− Содержать в исправном состоянии средства противопожарной защиты и связи, пожарную технику, оборудование и инвентарь, не допускать их использования не по назначению;

− Своевременно информировать пожарную охрану о неисправности пожарной техники, систем пожаротушения, водоснабжения и т.д.

На производственном участке велика вероятность возникновения пожара.

В служебных помещениях вывешены планы эвакуации людей при пожаре, регламентирующие действия персонала в случае возникновения очага возгорания и указывающие места расположения пожарной техники.

Для ликвидации возможных очагов пожара силами рабочих и служащих пожароопасные участки территории предприятия обеспечены по действующим нормам первичными средствами пожаротушения, пожарным ручным инструментом (крюки, ломы, топоры, совковые лопаты) и пожарным инвентарём (покрывала из негорючего теплоизоляционного полотна, ящики с песком, бочки с водой, пожарные вёдра). Проходы и проезды к пожарным гидрантам, кранам, а также к первичным средствам пожаротушения свободны. Пространство возле станков и пультов управления не содержит посторонних предметов. Производственный участок оснащен аварийной вентиляцией, для удаления дыма при пожаре и обеспечения эвакуации людей из помещения здания в начальной стадии пожара.

Среди первичных способов пожаротушения наибольшая роль отводится самым эффективнейшим из них – огнетушителям. Применяются огнетушители химические пенные ОХП-10; огнетушители углекислотные ОУ-8, ОУ-20; огнетушители порошковые ОПС-10; а также ящики с песком и пожарные щиты с инвентарем.

Система предупреждения пожаров предназначена для обнаружения начальной стадии пожара, передачи извещения о месте и времени его возникновения и при необходимости включения автоматических систем пожаротушения и дымоудаления.

Эффективной системой оповещения пожарной опасности является применение систем сигнализации.

Выводы и предложения

Показатель рентабельности производства имеет особенно важное значение в современных, рыночных условиях, когда руководству предприятия требуется постоянно принимать ряд неординарных решений для обеспечения прибыльности, а, следовательно, финансовой устойчивости предприятия.

Факторы, оказывающие влияние на рентабельность производства, многочисленны и многообразны. Одни из них зависят от деятельности конкретных коллективов, другие связаны с технологией и организацией производства, эффективностью использования производственных ресурсов, внедрением достижений научно-технического прогресса.

Как показали практические расчёты, показатели рентабельности имеют более или менее значительные колебания по годам, что является следствием изменения цен реализации и себестоимости продукции.

Таким образом, проведенное исследование позволяет сделать следующие выводы.

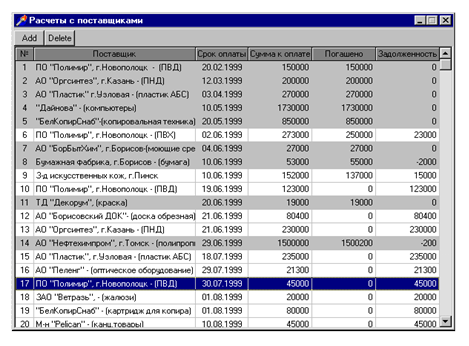

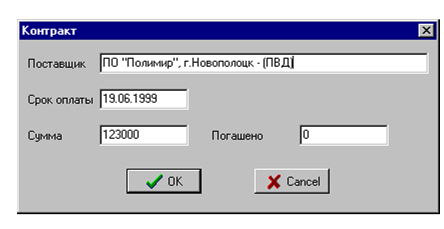

Анализ технико-экономических показателей деятельности ООО показал, что за 2007–2009 гг. техническое состояние основных средств улучшилось за счёт интенсивного их обновления. Но, все же, необходимо отметить, что в 2009 году коэффициент обновления основных средств предприятия снизился – 8,05% и составил 0,05%, что может быть обосновано меньшей степенью износа, который вызван уменьшением производственных мощностей, то есть снижение объёма производства. Коэффициент общей оборачиваемости капитала в 2007 году составил 0,08 дней, в 2008 году – 0,17 дней, в 2009 году – 0,47 дней, что является отрицательной тенденцией в деятельности предприятия. Чистый оборотный капитал в 2007 году составил -3692 тыс. руб., в 2008 году чистый оборотный капитал был также в минусовой отметке -3620 тыс. руб., в 2009 году чистый оборотный капитал составил уже -6853 тыс. руб., что говорит о снижении оборотов в деятельности организации.

Количественный анализ состава персонала показал, что штат сотрудников укомплектован и фактически составляет в 2007 г. – 54 человек от штатного 52 человека, в 2008 г. – 63 человек от штатного количества 62 и 2009 г. – 65 от штатного 63 человек. Штатная численность персонала за три года увеличилась на 11 человек, а фактическая возросла на 13 человек, соответственно, разрыв между плановой и фактической численностью работников увеличился. Показатели движения сотрудников в ООО свидетельствуют об эффективной кадровой политике, так как за период 2007–2009 годы мы наблюдаем увеличение среднесписочной численности сотрудников на 13 человек, однако коэффициент постоянства персонала снижается, он составляет 1,08% в 2007 году, 1,125% в 2008 году и 0,94% в 2009 году.

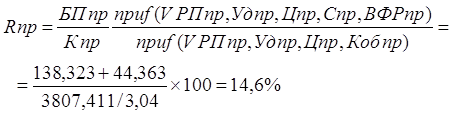

Анализ показателей рентабельности работы ООО свидетельствуют о том, что происходит снижение уровня рентабельности всего производства с 39,7% в 2007 году до 0,7% в 2009 году, а также уменьшение нормы прибыли с 5,1% до 0,1% соответственно. Такая тенденция прослеживается в связи с значительным уменьшением балансовой прибыли за три анализируемых года на 742,0 тыс. руб. и увеличение полной себестоимости. Снижение нормы прибыли до 0,1% свидетельствует об уменьшении эффективности использования производственных фондов в 51 раз, уменьшение уровня рентабельности до 0,7% говорит о снижении прибыльности данного производства в 56 раз. В ООО «» в основном на показатель рентабельности повлияла себестоимость продукции, которая как было установлено ранее, увеличивается с каждым годом. Рост себестоимости вызвало увеличение цен на горюче-смазочные материалы, и предметы и средства труда, которые необходимы для данного производства.

В третьей главе были предложены мероприятия по повышению рентабельности. В частности, использование факторинга, приобретение ОПФ в лизинг и сдача неиспользуемых площадей в аренду.

За счет внедрения мероприятия по факторингу рентабельность производства увеличится на 0,006%, фондоемкость после внедрения мероприятия составит 0,934 руб./руб., что меньше на 0,003 руб./руб., соответственно, фондоотдача увеличится на те же показатели, достигнув уровня 1,070 руб./руб. В свою очередь, рентабельность продаж увеличится на 0,004%, составив 0,01% против 0,006% до внедрения мероприятия.

В качестве мероприятия по повышению рентабельности производства было предложено приобретение оборудования в лизинг. При реализации данного мероприятия прирост годовой прибыли составит 4877619,00 руб., капитальные затраты – 1502387,04. Срок окупаемости 4,5 года.

В качестве третьего мероприятия по повышению рентабельности производства было предложено сдать в аренду неиспользуемые площади. В результате рентабельность производства увеличится на 0,027%. Фондоемкость после внедрения мероприятия составит 0,908 руб./руб., что меньше на 0,029 руб./руб., соответственно, фондоотдача увеличится на те же показатели, достигнув уровня 1,101 руб./руб. В свою очередь, рентабельность продаж увеличится на 0,031%, составив 0,037% против 0,006% до внедрения мероприятия.

Таким образом, счет внедрения предлагаемых мероприятий достигнута экономия в сумме 5 421 339, 00 руб.

В свою очередь, рентабельность продаж ООО «» увеличится на 10,24%, рентабельность имущества по балансовой прибыли повысится на 5,56%, рентабельность долгосрочных активов по балансовой прибыли увеличится на 5,8%, рентабельность собственного капитала по балансовой прибыли увеличится на 7,05%, по чистой прибыли – на 8,895%.

Таким образом, из представленных данных видно, что показатели рентабельности ООО «» за счет предложенных мероприятий значительно повысятся и позволят предприятию развиваться и приносить доход.

Список использованных источников

1. Абрютина, М.С. Экономика предприятия: учебник / М.С. Абрютина. – М.: Издательство «Дело и Сервис», 2010. – 585 с.

2. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие для вузов / П.П. Табурчак. – М.: Ростов н/Д: Феникс, 2010. – 352 с.

3. Антонова, О.В. Управление кризисным состоянием организации / О.В. Антонова. – М.: Юнити, 2008. – 136 с.

4. Баканов, М.И. Теория экономического анализа / М.И. Баканов, А.Д. Шеремет. – М.: Финансы и статистика, 2008. – 416 с.

5. Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта / И.Т. Балабанов. – М.: Финансы и статистика, 2007. – 206 с.

6. Банк, В.Р. Финансовый анализ / В.Р. Банк, С.В. Банк, А.В. Тараскина. – М.: Проспект, 2010. – 158 с.

7. Басаков, М.И. Охрана труда (безопасность жизнедеятельности в условиях поизводства): учебно-практическое пособие. – Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2003. – 400 с.

8. Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2007. – 366 с.

9. Безопасность жизнедеятельности. Производственная безопасность и охрана труда. / П.П. Кукин, В.Л. Лапин, Н.Л. Пономарев и др.; учеб. пособие. ─ М.: Высш. шк., 2001. ─ 431 с.

10. Безопасность и охрана труда: учеб. пособие для вузов / Н.Е. Гарнагина, Н.Г. Занько, Н.Ю. Золотарева и др.; под ред. О.Н. Русака. СПб.: Изд-во МАНЭБ, 2001. 279 с.

11. Богатко, А.Н. Основы экономического анализа хозяйствующего субъекта / А.Н. Богатко. – М.: Финансы и статистика, 2009. – 203 с.

12. Виханский, О.С. Стратегическое управление: Учебник / О.С. Виханский. – М.: Гардарика, 2008. – 512 с.

13. Гольдштейн, Г.Я. Стратегический менеджмент / Г.Я. Гольдштейн. – М.: АСТ, 2009. – 585 с.

14. ГОСТ 12.0.004 – 90 ССБТ. Организация, обучение безопасности труда. Основные положения. – М.: ГУП ЦПП, 2003. – 34 с.

15. ГОСТ 12.0.003–90 ССБТ. Опасные и вредные производственные факторы. Классификация. Госстандарт СССР, 1974. Изменения И-1 – 78. М.: Изд-во стандартов, 1982. – 42 с.

16. Девисилов, В.А. Охрана труда: учебник. – 3-е изд., испр. и доп. – М.:ФОРУМ: ИНФРА-М, 2008. – 448 с.: ил. – (Профессиональное образование).

17. Донцова, Л.В. Анализ финансовой отчетности / Л.В. Донцова, Н.А. Никифорова. – М.: Дело и Сервис, 2007. – 334 с.

18. Дмитриенко, Г.А. Стратегический менеджмент: целевое управление персоналом / Г.А. Дмитриенко. – М.: АСТ, 2008. – 447 с.

19. Дуфала, В. Инструментарий для формирования стратегии предприятия // Проблемы теории и практики управления. – 2009. – №1.

20. Ефимова, О.В. Финансовый анализ / О.В. Ефимова. – М.: Бухгалтерский учет, 2007. – 528 с.

21. Ибрагимова, Р.С. Стратегический менеджмент / Р.С. Ибрагимова. Иваново: «ИВГУ», 2009. – 473 с.

22. Инновационный менеджмент: учебник / под ред. С.Д. Ильенковой, – М.: Юнити, 2007. – 274 с.

23. Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия / А.А. Канке, И.П. Кошевая. – М.: ИНФРА-М, 2008. – 288 с.

24. Ковалев, В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова. – М.: Проспект, 2007. – 420 с.

25. Маркарьян, Э.А. Финансовый анализ / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: ИД ФБК-Пресс, 2008. – 217 с.

26. Осадник В. Выбор стратегии с помощью аналитико-иерархического процесса // Проблемы теории и практики управления. – 2007. – №6.

27. Прыкина, Л.В. Экономический анализ предприятия / Л.В. прыкина. – М.: Юнити, 2009. – 407 с.

28. Практикум по теории управления: учеб. пособие / Под ред. В.Н. Парахиной, Л.И. Ушвицкого. – М.: Финансы и статистика, 2007. – 263 с.

29. Раздорожный А.А. Охрана труда и производственная безопасность: учебник / А.А. Раздорожный. – М.: Изд-во «Экзамен», 2006. – 510 с.

30. Румянцева, Е.Е. Финансы организаций: финансовые технологии управления предприятием / Е.Е. Румянцева. – М.: ИНФРА-М, 2008. – 459 с.

31. Токарев, В.А. Применение SWOT-анализа при разработке стратегии фирмы // Русский менеджмент. – 2009. – №10.

32. Томпсон, А.А. Стратегический менеджмент / А.А. Томпсон, А.Дж. Стрикленд. – М.: «ЮНИТИ», 2008. – 447 с.

33. Туленков, Н. Ключевая позиция стратегического менеджмента в организации // Проблемы теории и практики управления. – 2007. – №4.

34. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. – Минск: ООО Новое знание, 2010. – 686 с.

35. Селезнева, Н.Н. Финансовый анализ. Управление финансами / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ, 2008. – 257 с.

36. Ткачук, М.И. Основы финансового менеджмента / М.И. Ткачук, Е.Ф. Киреева. – Минск: Интерпрессервис, 2007. – 414 с.

37. Фатхутдинов, Р.А. Стратегический менеджмент / Р.А. Фатхутдинов. – М.: Инфра-М, 2009. – 674 с.

38. Шеремет, А.Д. Теория экономического анализа / А.Д. Шеремет. – М.: Инфра-М, 2010. – 331 с.![]()

Похожие работы

... является весьма актуальной проблемой в современных условиях функционирования предприятия. Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены ...

... рассчитаем их влияние на изменение уровня рентабельности по продукции вида А: в том числе: ГЛАВА 3. ИНВЕСТИЦИОННЫЙ ПРОЕКТ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА В процессе анализа финансово-хозяйственной деятельности КПТУП «Мозырский городской молочный завод» мы выявили ухудшение производственно-хозяйственной деятельности предприятия. Так же мы установили, ...

... интенсивно. Плотность коров на 100 га сельскохозяйственных угодий от низшей до высшей группы увеличивается и уровень товарности также увеличивается.Специализация положительно влияет на себестоимость и рентабельность производства мяса крупного рогатого скота. Удельный вес затрат в 111 группе больше предыдущих групп и в этой же группе уровень окупаемости затрат выше. Таблица 13. Взаимосвязь ...

... организации производства, выявлению и распространению передового опыта, а также путем устранения потерь и непроизводительных расходов. 1.3 Пути повышения рентабельности Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), увеличения прибыли и повышения ...

0 комментариев