Показатели рентабельности

Когда результативный показатель получаем делением одного фактора на другой, применяются кратные модели

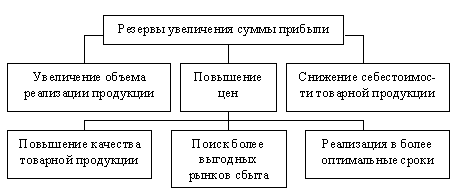

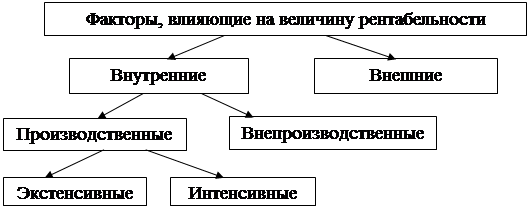

Факторы, влияющие на повышение рентабельности работы предприятия

Анализ технико-экономических показателей работы предприятия

Коэффициент общей оборачиваемости капитала (формула 2.5)

Оценка уровня рентабельности производства

Разработка путей повышения рентабельности производства

Приобретение основных производственных фондов в лизинг

Доход от сдачи имущества в аренду

Безопасность и экологичность проекта

Определяем количество светильников общего освещения с лампами ДРЛ-1000 (формула 4.1) [16]

Меры пожарной безопасности на производственном участке

Навигация

Оценка уровня рентабельности производства

Пути повышения рентабельности производства

124692

знака

36

таблиц

3

изображения

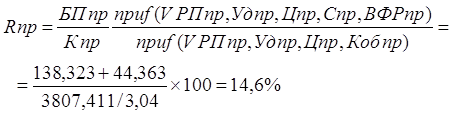

2.3 Оценка уровня рентабельности производства

Анализ рентабельности производства поможет выявить внутренние резервы снижения себестоимости продукции, пути повышения качества продукции для возможного соответствующего увеличения цен, что в любом случае повысит рентабельность.

Проведем анализ рентабельности работы ООО «» на основании баланса предприятия и отчета о прибылях и убытках (Приложения Б, Г, Е).

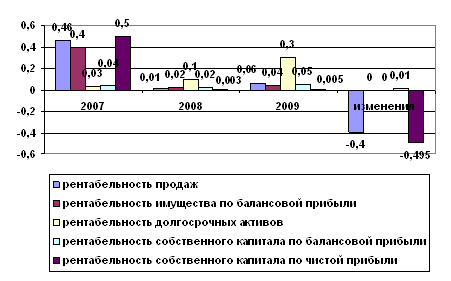

Расчетные значения коэффициентов рентабельности ООО «» представлены в таблице 2.16.

Таблица 2.16. Показатели рентабельности работы ООО «», за 2007–2009 гг.

| Наименование показателя | Порядок расчета | 2007 г | 2008 г | 2009 г | Изменение | |

| 2008/2007 | 2009/2007 | |||||

| Рентабельность активов (имущества) | ||||||

| Рентабельность продаж | прибыль от реализации / выручка от реализации | 0,46 | 0,01 | 0,06 | -0,45 | -0,4 |

| по балансовой прибыли | валовая прибыль / стоимость активов | 0,04 | 0,02 | 0,04 | -0,02 | - |

| Рентабельность долгосрочных активов по балансовой прибыли | валовая прибыль /стоимость активов | 0,03 | 0,1 | 0,3 | +0,07 | - |

| Рентабельность собственного капитала | ||||||

| по балансовой прибыли | валовая прибыль/ величина собственного капитала | 0,04 | 0,02 | 0,05 | -0,02 | +0,01 |

| по чистой прибыли | чистая прибыль/ величина собственного капитала | 0,5 | 0,003 | 0,005 | -0,497 | -0,495 |

На основании представленных в таблице 2.16 данных о рентабельности предприятия составим график (рисунок 2.1).

Рис. 2.1. Показатели рентабельности ООО «», за 2007–2009 гг.

Таким образом, из представленных данных видно, что показатели рентабельности снижаются.

После общего расчета рентабельности работы предприятия перейдём к определению уровня рентабельности производства. Рентабельность, как было отмечено в теоретической части данной работы, рассчитывается путём сопоставления прибыли с затратами.

Поэтому, прежде чем определить уровень рентабельности производства необходимо установить из каких источников формируются его денежные средства, какова балансовая прибыль на предприятии и как она изменяется в динамике.

Для определения источников поступления денежных средств воспользуемся таблицей 2.17.

Таблица 2.17. Структура поступлений денежных средств, 2007–2009 гг.

| Название показателя | 2007 год | 2008 год | 2009 год | |||

| сумма тыс. руб. | % | сумма тыс. руб. | % | сумма тыс. руб. | % | |

| Поступило денежных средств – всего | 4263 | 100,00 | 993 | 100,00 | 851 | 100,00 |

| в том числе: | ||||||

| выручка от реализации товаров, продукции и услуг | 4213 | 98,8 | 719 | 72,4 | 163 | 19.2 |

| авансы, полученные от покупателей (заказчиков) | - | - | - | - | 623 | 73.2 |

| кредиты и займы | - | - | 130 | 13.1 | - | - |

| прочие поступления | 8 | 0.2 | 116 | 11.7 | 33 | 3,8 |

Данные таблицы 2.17 показывают, что денежные средства на предприятие поступают в основном в виде выручки от реализации продукции, товаров и услуг. Так в 2007 году она составила 98,8% от всех поступлений, а в 2008 году – 72,4%. Исключение составляет лишь 2009 году, когда выручка от реализации товаров составили всего 19,2%, а остальные денежные средства формировались за счёт авансов, полученных от покупателей и заказчиков (73,2%). Если взглянуть на всю совокупность денежных средств, то легко отметить тенденцию к их снижению. Так в 2009 году этот показатель снизился в 5 раз по сравнению с 2007 годом.

Для расчёта уровня рентабельности по всему производству необходимо установить, какова его балансовая прибыль.

Под балансовой прибылью понимается конечный финансовый результат хозяйственной деятельности предприятия или фирмы. Она включает в себя три элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств и иного имущества предприятия; финансовый результат от внереализационных операций.

Из каких элементов формируется балансовая прибыль производства можно установить из таблицы 2.18.

Таблица 2.18. Формирование и распределение прибыли производства, тыс. руб.

| Название показателя | Годы | ||

| 2007 | 2008 | 2009 | |

| Выручка от реализации товаров, продукции, услуг (без НДС, акцизов и аналогичных платежей) | 1758 | 2957 | 11373 |

| Себестоимость реализации товаров, продукции, работ, услуг | 2450 | 2739 | 10658 |

| Прибыль | 634 | 172 | 737 |

| Балансовая прибыль | 818 | 37 | 76 |

| Налог на прибыль | - | 13 | 72 |

| Нераспределённая прибыль (убыток) | - | - | - |

Как видно из таблицы 2.18, балансовая прибыль формируется в основном за счёт финансово-хозяйственной деятельности предприятия.

Рассматривая показатели таблицы в динамике, можно установит, что за три анализируемых года происходит уменьшение балансовой прибыли с 818 тыс. руб. в 2007 году, до 76 тыс. руб. в 2009 году.

Снижение прибыли объясняется, прежде всего, тем, что наряду с увеличением выручки от реализации продукции, товаров и услуг происходит ещё большее увеличение их себестоимости.

Например, в 2008 году выручка от реализации продукции увеличилась по сравнению с 2007 годом на 50,2%, а её себестоимость лишь на 34,20%. Снижение балансовой прибыли объясняется ещё и тем, что нет устойчивого спроса на продукцию

Теперь перейдём к определению уровня рентабельности производства, как по всему предприятию, так и по основным видам продукции, на производстве которых ООО «» специализируется – это евроокна и двери из ПВХ, алюминиевые конструкции.

Для проведения расчётов воспользуемся исходными данными, которые отражены в таблице 2.19.

Таблица 2.19. Исходные данные для определения рентабельности производства

| Показатели | 2007 год | 2008 год | 2009 год |

| Полная себестоимость, тыс. руб. | 2450 | 2739 | 10658 |

| Балансовая прибыль, тыс. руб. | 818 | 37 | 76 |

| Стоимость основных фондов, тыс. руб. | 692 | 1611 | 1926 |

| Стоимость оборотных фондов, тыс. руб. | 756 | 1779 | 1887 |

| Среднегодовая численность работников, чел. | 50 | 56 | 69 |

| Площадь производственных помещений, м2 | 1150 | 1250 | 2260 |

| По евроокнам | |||

| Полная себестоимость, тыс. руб. | 1096 | 1152 | 6996 |

| Денежная выручка, тыс. руб. | 806 | 1661 | 1566 |

| Прибыль, тыс. руб. | 403 | 1091 | 935 |

| Произведено, шт. | 3245 | 3559 | 5897 |

| Реализовано, шт. | 3245 | 3559 | 5897 |

| По производству дверей ПВХ | |||

| Полная себестоимость, тыс. руб. | 285 | 229 | 1397 |

| Денежная выручка, тыс. руб. | 678 | 589 | 1096 |

| Прибыль, тыс. руб. | 502 | 556 | 842 |

| Произведено, шт. | 625 | 600 | 600 |

| Реализовано, шт. | 625 | 600 | 600 |

| По производству алюминиевых конструкций | |||

| Полная себестоимость, тыс. руб. | 445 | 669 | 3774 |

| Денежная выручка, тыс. руб. | 229 | 374 | 1557 |

| Прибыль, тыс. руб. | 119 | 152 | 794 |

| Произведено, шт. | 112 | 184 | 229 |

| Реализовано, шт. | 112 | 184 | 229 |

Определим показатели рентабельности производства и оформим их в виде таблицы 2.20.

Таблица 2.20. Расчёт показателей рентабельности производства, 2007–2009 гг.

| Показатели | 2007 | 2008 | 2009 | Изменения | |

| 2008/2007 | 2009/2007 | ||||

| По производству | |||||

| Балансовая прибыль, тыс. руб. | 818 | 37 | 76 | -781 | -742,0 |

| Прибыль, руб. в расчёте на: | |||||

| 1 руб. основных фондов | 374,96 | 107,5 | 10,56 | -267,46 | -364,4 |

| 1 работника | 0,06 | 0,01 | 0,03 | -0,05 | -0,03 |

| 1 чел.–ч. | 2,06 | 0,56 | 0,06 | -1,5 | -2,0 |

| Уровень рентабельности, % | 39,7 | 11,4 | 0,7 | -28,3 | -39,0 |

| Норма прибыли, % | 5,1 | 0,6 | 0,1 | -4,5 | -5,0 |

| По производству евроокон | |||||

| Увеличение производства, тыс. руб. | 403 | 1091 | 935 | +688 | +532,0 |

| Прибыль, руб. в расчёте на: | |||||

| 1 м2 производственных площадей | 278,51 | 768,31 | 651,57 | +489,8 | +373,06 |

| 1 чел.–ч. | 23,71 | 60,61 | 42,5 | +36,9 | +18,79 |

| Уровень рентабельности, % | 33,7 | 12,4 | 0,5 | -21,3 | -33,2 |

| Норма прибыли, % | 5,5 | 0,9 | 0,2 | -4,6 | -5,3 |

| По производству дверей ПВХ | |||||

| Увеличение производства, тыс. руб. | 502 | 556 | 842 | +54 | +340 |

| Прибыль, руб. в расчёте на: | |||||

| 1 м2 производственных площадей | 338,1 | 226,71 | 296,7 | -111,39 | -41,4 |

| 1 чел.–ч. | 27,17 | 31,60 | 22,5 | +4,43 | -4,67 |

| Уровень рентабельности, % | 43,2 | 9,4 | 0,4 | -33,8 | -42,8 |

| Норма прибыли, % | 5,0 | 1,0 | 0,8 | -4,0 | -4,2 |

Данные таблицы 2.20 показывают, что в ООО «» происходит снижение уровня рентабельности всего производства с 39,7% в 2007 году до 0,7% в 2009 году, а также уменьшение нормы прибыли с 5,1% до 0,1% соответственно. Такая тенденция прослеживается в связи с значительным уменьшением балансовой прибыли за три анализируемых года на 742,0 тыс. руб. и увеличение полной себестоимости. Снижение нормы прибыли до 0,1% свидетельствует об уменьшении эффективности использования производственных фондов в 51 раз, уменьшение уровня рентабельности до 0,7% говорит о снижении прибыльности данного производства в 56 раз.

Однако показатель рентабельности, рассчитанный в целом по предприятию ООО «», не может установить какой именно вид продукции является прибыльным, а какой убыточным. Как видно из таблицы 2.20, если по всему производству наблюдается снижение уровня рентабельности, то по производству евроокон ПВХ совсем наоборот. Самый высокий уровень рентабельности окон за три анализируемых года сложился в 2008 году. Он превысил аналогичный показатель 2007 года на 91,4%. Такое увеличение вызвано, прежде всего, тем, что себестоимость продукции возросла на 41,4%, а денежная выручка на 106,8%. На величину денежной выручки повлияла средняя цена реализованной продукции, которая в 2008 году также была наивысшей. В 2009 году наблюдается обратная тенденция – полная себестоимость продукции увеличилась на 10,7%, а денежная выручка наоборот уменьшилась на 5,8% по сравнению с 2008 годом. В результате чего уровень рентабельности окон снизился на 43,2%.

Что касается производства алюминиевых конструкций, то, судя по таблице 2.20, в данном производстве оно является рентабельным. Наибольший убыток наблюдается в 2008 году. Такая ситуация сложилась в результате того, что себестоимость продукции была выше чем в 2007 году на 16,4%. Что касается денежной выручки от реализации продукции, то она изменялась более медленными темпами. Так в 2008 году она увеличилась на 10,5% по сравнению с 2007 годом, а в 2009 году на 9,3% по сравнению с 2007 годом. Причём, увеличение денежной выручки происходило в основном за счёт увеличения цены реализации, а не количества реализованной продукции, которое как видно из таблицы 2.18 с каждым годом уменьшается.

Подводя итог данному разделу нужно отметить, что в ООО «» в основном на показатель рентабельности повлияла себестоимость продукции, которая как было установлено ранее, увеличивается с каждым годом. Рост себестоимости вызвало увеличение цен на горюче-смазочные материалы, и предметы и средства труда, которые необходимы для данного производства.

Похожие работы

... является весьма актуальной проблемой в современных условиях функционирования предприятия. Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены ...

... рассчитаем их влияние на изменение уровня рентабельности по продукции вида А: в том числе: ГЛАВА 3. ИНВЕСТИЦИОННЫЙ ПРОЕКТ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА В процессе анализа финансово-хозяйственной деятельности КПТУП «Мозырский городской молочный завод» мы выявили ухудшение производственно-хозяйственной деятельности предприятия. Так же мы установили, ...

... интенсивно. Плотность коров на 100 га сельскохозяйственных угодий от низшей до высшей группы увеличивается и уровень товарности также увеличивается.Специализация положительно влияет на себестоимость и рентабельность производства мяса крупного рогатого скота. Удельный вес затрат в 111 группе больше предыдущих групп и в этой же группе уровень окупаемости затрат выше. Таблица 13. Взаимосвязь ...

... организации производства, выявлению и распространению передового опыта, а также путем устранения потерь и непроизводительных расходов. 1.3 Пути повышения рентабельности Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), увеличения прибыли и повышения ...

0 комментариев