Показатели рентабельности

Когда результативный показатель получаем делением одного фактора на другой, применяются кратные модели

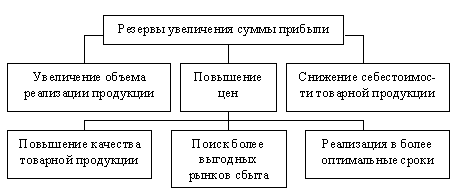

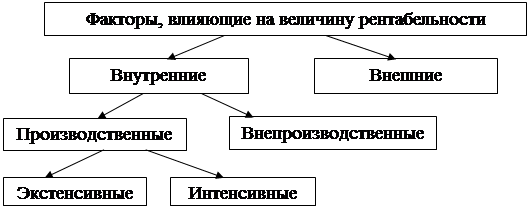

Факторы, влияющие на повышение рентабельности работы предприятия

Анализ технико-экономических показателей работы предприятия

Коэффициент общей оборачиваемости капитала (формула 2.5)

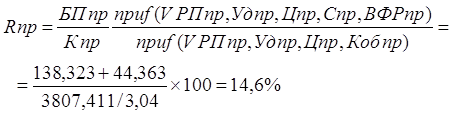

Оценка уровня рентабельности производства

Разработка путей повышения рентабельности производства

Приобретение основных производственных фондов в лизинг

Доход от сдачи имущества в аренду

Безопасность и экологичность проекта

Определяем количество светильников общего освещения с лампами ДРЛ-1000 (формула 4.1) [16]

Меры пожарной безопасности на производственном участке

Навигация

Когда результативный показатель получаем делением одного фактора на другой, применяются кратные модели

Пути повышения рентабельности производства

124692

знака

36

таблиц

3

изображения

3. Когда результативный показатель получаем делением одного фактора на другой, применяются кратные модели.

4. Различные комбинации вышеперечисленных моделей дают смешанные или комбинированные модели.

В практике экономического анализа существует несколько способов моделирования многофакторных моделей: удлинение, формальное разложение, расширение, сокращение и расчленение одного или нескольких факторных показателей на составные элементы.

Например, методом расширения можно следующим образом построить трехфакторную модель рентабельности активов организации (формула 1.26).

; Y = a × и × с, (1.26)

; Y = a × и × с, (1.26)

где N/CK – оборачиваемость собственного капитала организации;

CK/A – коэффициент независимости или доля собственного капитал в общей массе активов организации;

CK – средняя стоимость собственного капитала организации за отчетный период.

Таким образом, мы получили трехфакторную мультипликативную модель рентабельности активов организации. Данная модель широко известна в экономической литературе как модель Дюпона. Рассматривая эту модель, можно сказать, что на рентабельность активов организации оказывают влияние рентабельность продаж, оборачиваемость собственного капитала и доля собственного капитала в общей массе активов организации.

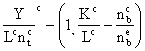

А теперь рассмотрим следующую модель рентабельности активов (формула 1.27).

![]() (1.27)

(1.27)

где X = N/S – доля выручки, приходящейся на 1 руб. полной себестоимости продукции;

Y = OA/A – доля оборотных активов в формировании активов;

Z = Q/OA – доля запасов в формировании оборотных активов;

L= S/Q – оборачиваемость запасов.

Первый фактор этой модели говорит о ценовой политике организации, он показывает ту базовую наценку, которая заложена непосредственно в цене реализуемой продукции. Второй и третий факторы показывают структуру активов и оборотных активов, оптимальная величина которых дает возможность экономить оборотный капитал. Четвертый фактор обусловлен величиной выпуска и реализации продукции и говорит об эффективности использования производственных запасов, физически он выражает количество оборотов, которое запасы совершают за отчетный год.

Для проведения исследования влияния факторов на конечный результат проведем факторный анализ этой четырехфакторной модели методом цепных подстановок с использованием абсолютных разностей. Математически это выглядит следующим образом (формулы 1.28, 1.29, 1.30, 1.31):

![]() ; (1.28)

; (1.28)

![]() ; (1.29)

; (1.29)

![]() ; (1.30)

; (1.30)

![]() , (1.31)

, (1.31)

где Ri – влияние i-го фактора на общее изменение рентабельности активов, факторы с индексом 1 относятся к отчетному году, факторы с индексом 0 – к базовому (предыдущему).

Для проведения факторного анализа по представленной выше четырехфакторной модели необходимо использовать информацию из формы №1 «Бухгалтерский баланс» и формы №2 «Отчет о прибылях и убытках».

Для более глубокого исследования влияния показателей устойчивости возьмем за исследуемый показатель рентабельность чистых активов. Показатель чистых активов определяется как разница суммы активов, принимаемых к расчету, и суммы обязательств, принимаемых к расчету. В данной статье мы не будем останавливаться на методике расчета показателя чистых активов, только заметим, что величина чистых активов организации по существу равняется реальному собственному капиталу, его динамика и абсолютное значение характеризует устойчивость финансового состояния организации, а для акционерных обществ является одним из основных показателей деятельности организации.

Произведем следующее моделирование показателя рентабельности чистых активов (формула 1.32).

![]() (1.32)

(1.32)

где a = P/N – рентабельность продаж, данный коэффициент характеризует эффективность продаж организации. Этот показатель характеризует влияние ценовой политики и показателя объема продаж.

b = N/OA – оборачиваемость оборотных активов в оборотах, данный фактор показывает, сколько оборотов в течение отчетного года совершает оборотный капитал в процессе производственно-сбытовой и заготовительной деятельности.

c = OA/KO – данный фактор называется коэффициентом текущей ликвидности. Он характеризует платежеспособность организации при условии реализации всех запасов и возврата дебиторской задолженности.

d = KO/DZ – отношение краткосрочных обязательств организации к дебиторской задолженности. Данный коэффициент характеризует степень покрытия краткосрочных обязательств организации дебиторской задолженностью. Он характеризует финансовую устойчивость организации.

K = DZ/KZ – коэффициент отношения дебиторской задолженности к кредиторской задолженности. Этот фактор показывает степень покрытия кредиторской задолженности дебиторской. Он характеризует зависимость организации от кредиторов и дебиторов. Этот показатель также может служить оценкой защищенности организации от инфляции: чем меньше данный показатель, тем степень защиты больше.

l = KZ/ZK – коэффициент отношения кредиторской задолженности организации к заемному капиталу. Этот фактор характеризует структуру пассивов. Кредиторская задолженность – это не весь заемный капитал, хотя, как правило, она является главной его составляющей.

m = ZK/SA – коэффициент отношения заемного капитал к чистым активам организации. Этот фактор глобально характеризует финансовую устойчивость деятельности организации. Он показывает соотношение собственных и заемных источников финансирования деятельности организации.

Таким образом, мы получили семифакторную мультипликативную модель рентабельности чистых активов организации, состоящую из достаточно разносторонних и разнообразных факторов, характеризующих как степень использования активов организации, так и степень его финансовой устойчивости.

Полученную факторную модель можно решить как и в предыдущем примере, методом цепных подстановок с использованием абсолютных разностей.

На современном уровне развития производства и экономики не бывает случайных и продолжительных успехов. Если успех был достигнут случайно, на интуитивном уровне, то он не может быть продолжительным, так как найдутся люди, которые подойдут к проблеме с экономически правильным решением, и конкурентную борьбу выиграют они. Успех должен быть обоснован комплексным и всесторонним анализом хозяйственной деятельности организации, рациональным планированием, знанием и максимальным использованием своих преимуществ, скрытием своих недостатков.

Показатель рентабельности имеет математическую зависимость от многих показателей, характеризующих эффективность использования активов, ценовую политику организации, структуру пассивов и активов, финансовую устойчивость, платежеспособность и многие другие.

Комплексный анализ финансового состояния организации на этом не оканчивается и может быть продолжен анализом эффективности использования трудовых ресурсов, материальных ресурсов, основных средств. Детальная проработка по каждому из этих направлений позволит выявить конкретные механизмы влияния на конечный финансовый результат деятельности организации.

Анализ финансового состояния организации и выявление резервов ее дальнейшего устойчивого роста необходимо продолжать также анализом коэффициентов платежеспособности, финансовой устойчивости, оборачиваемости активов, анализом кредиторской и дебиторской задолженности, анализом денежных потоков, анализом эффективности использования чистых активов, собственного капитала и т.д.

Таким образом, показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

Похожие работы

... является весьма актуальной проблемой в современных условиях функционирования предприятия. Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены ...

... рассчитаем их влияние на изменение уровня рентабельности по продукции вида А: в том числе: ГЛАВА 3. ИНВЕСТИЦИОННЫЙ ПРОЕКТ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА В процессе анализа финансово-хозяйственной деятельности КПТУП «Мозырский городской молочный завод» мы выявили ухудшение производственно-хозяйственной деятельности предприятия. Так же мы установили, ...

... интенсивно. Плотность коров на 100 га сельскохозяйственных угодий от низшей до высшей группы увеличивается и уровень товарности также увеличивается.Специализация положительно влияет на себестоимость и рентабельность производства мяса крупного рогатого скота. Удельный вес затрат в 111 группе больше предыдущих групп и в этой же группе уровень окупаемости затрат выше. Таблица 13. Взаимосвязь ...

... организации производства, выявлению и распространению передового опыта, а также путем устранения потерь и непроизводительных расходов. 1.3 Пути повышения рентабельности Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), увеличения прибыли и повышения ...

0 комментариев