Показатели рентабельности

Когда результативный показатель получаем делением одного фактора на другой, применяются кратные модели

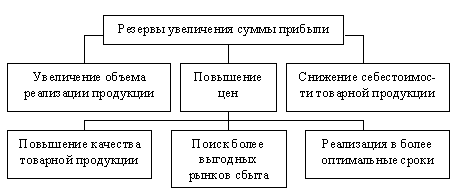

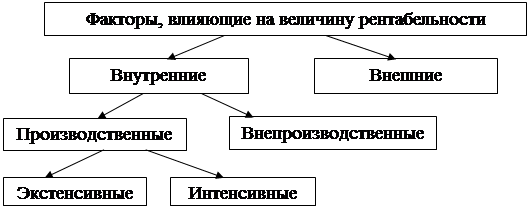

Факторы, влияющие на повышение рентабельности работы предприятия

Анализ технико-экономических показателей работы предприятия

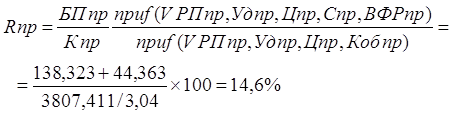

Коэффициент общей оборачиваемости капитала (формула 2.5)

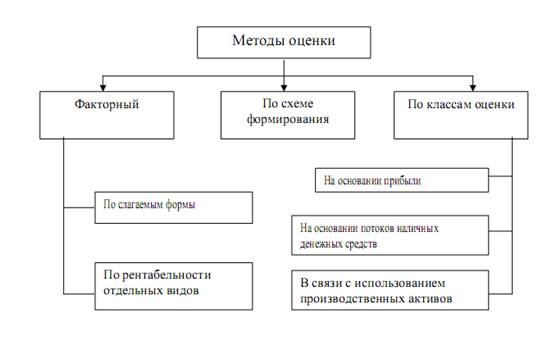

Оценка уровня рентабельности производства

Разработка путей повышения рентабельности производства

Приобретение основных производственных фондов в лизинг

Доход от сдачи имущества в аренду

Безопасность и экологичность проекта

Определяем количество светильников общего освещения с лампами ДРЛ-1000 (формула 4.1) [16]

Меры пожарной безопасности на производственном участке

Навигация

Анализ технико-экономических показателей работы предприятия

Пути повышения рентабельности производства

124692

знака

36

таблиц

3

изображения

2.2 Анализ технико-экономических показателей работы предприятия

Рассмотрим основные экономические показатели ООО «» (таблица 2.1).

Таблица 2.1. Основные показатели работы ООО «», 2007–2009 гг.

| № п/п | Наименование | 2007 год | 2008 год | 2009 год | Изменения | |

| 2008/2007 | 2009/2007 | |||||

| 1 | Выпуск продукции, тыс. руб. | 2328 | 2596 | 2574 | +268 | +246 |

| 2 | Выручка от продажи товаров и услуг, тыс. руб. | 1758 | 2957 | 11373 | +1199 | + 9615 |

| 3 | Себестоимость, тыс. руб. | 2450 | 2739 | 10658 | +1199 | + 8208 |

| 4 | Валовая прибыль, тыс. руб. | 692 | 218 | 715 | -474 | +23 |

| 5 | Рентабельность продаж, % | 0,46 | 0,01 | 0,06 | -0,45 | -0,4 |

| 6 | Рентабельность себестоимости, % | 2,1 | 3,0 | 2,8 | +0,9 | +0,7 |

| 7 | Чистая прибыль, тыс. руб. | 818 | 37 | 76 | -781 | -742 |

| 8 | Наличие основных средств, тыс. руб. | 6128 | 7233 | 5852 | +1105 | -276 |

| 9 | Фондоотдача, руб./руб. | 6,2 | 6,4 | 6,1 | +0,2 | -0,01 |

| 10 | Фондоемкость, руб./руб. | 12,4 | 11,7 | 9,7 | -0,7 | -2,7 |

| 11 | Производительность труда, тыс. руб. | 4701 | 4815 | 5741 | +114 | +1040 |

| 12 | Средняя заработная плата, тыс. руб. | 10,2 | 12,1 | 11,8 | +1,9 | +1,6 |

| 13 | ФОТ, тыс. руб. | 550,8 | 670,1 | 630,2 | +119,3 | +79,4 |

| 14 | Среднесписочная численность персонала, чел. | 50 | 56 | 69 | +6 | +19 |

Данные таблицы 2.1 показывают, что в 2008 году по сравнению с 2007 годом выручка от продаж и услуг предприятия увеличивается на 1199 тыс. руб., однако, наблюдается падение валовой прибыли на 474 тыс. руб. и чистой прибыли – на 781 тыс. руб. Данное падение происходит вследствие увеличения себестоимости продукции на 1199 тыс. руб.

Выпуск продукции в 2009 году увеличился на 246 тыс. руб., соответственно, произошло увеличение выручки от продажи товаров и услуг предприятия – в 2009 году на 9615 тыс. руб., себестоимость услуг увеличилась на 8208 тыс. руб., валовая прибыль на 23 тыс. руб.

В 2009 году произошло снижение чистой прибыли – на 742 тыс. руб., а также снижение основных средств предприятия – на 276 тыс. руб. Показатель рентабельности продаж в 2009 году по сравнению с 2007 годом снизился на 0,4%, что говорит о снижении темпов продаж на предприятии.

Среднесписочная численность персонала в 2009 году по сравнению с 2007 годом увеличилась на 19 человек, что связано с расширением производства.

Проведем анализ технико-экономических показателей деятельности ООО «» (таблица 2.2).

Таблица 2.2. Основные средства, 2007–2009 гг. тыс. руб.

| Показатель | 2007 год | 2008 год | 2009 год | Изменения | |

| 2008/2007 | 2009/2007 | ||||

| Здания | 389 | 389 | 389 | - | - |

| Машины и оборудование | 3448 | 4857 | 4212 | +1409 | +764 |

| Транспортные средства | 1559 | 1578 | 821 | +19 | -738 |

| Производственный и хозяйственный инвентарь | 385 | 338 | 312 | +19 | -73 |

| Другие виды основных средств | 343 | 71 | 118 | -272 | -225 |

| Итого | 6128 | 7233 | 5852 | +1105 | -276 |

Данные таблицы 2.2 показывают, что в 2008 году по сравнению с 2007 годом произошло значительное увеличение машин и оборудования на предприятии – на 1409 тыс. руб., что связано с вводом нового оборудования, транспортные средства и производственный инвентарь увеличились на 19 тыс. руб., другие виды средств снизились на 272 тыс. руб. В 2009 году, по сравнению с 2007 годом, произошло увеличение статьи «машины и оборудование» на 764 тыс. руб. Однако, снизилось количество транспортных средств на 738 тыс. руб. и производственного инвентаря на 73 тыс. руб.

Далее произведем анализ необходимых коэффициентов, характеризующих основные средства.

Для расчета коэффициента обновления и срока обновления используем формулы 2.1 и 2.2 соответственно [33].

![]() , (2.1)

, (2.1)

где Кобн. – коэффициент обновления.

![]() , (2.2)

, (2.2)

где Тобн– срок обновления основных средств.

Коэффициент выбытия (Кв.) определим по формуле 2.3.

![]() (2.3)

(2.3)

Коэффициент прироста (Кпр.) рассчитаем по формуле 2.4.

![]() (2.4)

(2.4)

В таблице 2.3 представим сводную характеристику основных средств за 2007–2009 гг.

Таблица 2.3. Сводная характеристика показателей движения основных средств

| Показатель | 2007 год | 2008 год | 2009 год | Изменения | |

| 2008/2007 | 2009/2007 | ||||

| Степень обновления | 8,1 | 0,09 | 0,05 | -8,01 | -8,05 |

| Срок обновления, лет | 1,2 | 0,11 | 0,22 | -1,09 | -0,98 |

| Коэффициент выбытия | 0,01 | 0,06 | 0,96 | 0,05 | 0,95 |

| Коэффициент прироста | 7,9 | 0,15 | 0,04 | ─7,75 | -7,86 |

Таким образом, мы рассмотрели характеристики, свидетельствующие о показателях движения основных средств.

Данные, представленные в таблице 2.3, показывают, что за 2007–2009 гг. техническое состояние основных средств улучшилось за счёт интенсивного их обновления.

Но, все же, необходимо отметить, что в 2009 году коэффициент обновления основных средств предприятия снизился – 8,05% и составил 0,05%.

Это может быть обосновано меньшей степенью износа, который вызван уменьшением производственных мощностей, то есть снижение объёма производства. Это факт регрессивного характера производства для ООО, его черты:

– Снижение производительности труда;

– Уменьшение заказов на продукцию предприятия;

– Реализация остаточной продукции, с целью производства кардинально нового продукта;

– Недостаточное количество финансовых активов для обновления основных средств.

Проследим динамику развития оборотных средств. При анализе оборотных средств применим системный подход, заключающийся в использовании системы показателей [36].

Похожие работы

... является весьма актуальной проблемой в современных условиях функционирования предприятия. Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены ...

... рассчитаем их влияние на изменение уровня рентабельности по продукции вида А: в том числе: ГЛАВА 3. ИНВЕСТИЦИОННЫЙ ПРОЕКТ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА В процессе анализа финансово-хозяйственной деятельности КПТУП «Мозырский городской молочный завод» мы выявили ухудшение производственно-хозяйственной деятельности предприятия. Так же мы установили, ...

... интенсивно. Плотность коров на 100 га сельскохозяйственных угодий от низшей до высшей группы увеличивается и уровень товарности также увеличивается.Специализация положительно влияет на себестоимость и рентабельность производства мяса крупного рогатого скота. Удельный вес затрат в 111 группе больше предыдущих групп и в этой же группе уровень окупаемости затрат выше. Таблица 13. Взаимосвязь ...

... организации производства, выявлению и распространению передового опыта, а также путем устранения потерь и непроизводительных расходов. 1.3 Пути повышения рентабельности Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), увеличения прибыли и повышения ...

0 комментариев