ТЕОРЕТИЧЕСКИЕ И НОРМАТИВНО-МЕТОДИЧЕСКИЕ ОСНОВЫ ДИАГНОСТИКИ ВЕРОЯТНОСТИ БАНКРОТСТВА

Нормативное регулирование процесса банкротства хозяйствующих субъектов в Российской Федерации

Методы диагностики вероятности банкротства

Показатели инвестиционной активности организации

ДИАГНОСТИКА ВЕРОЯТНОСТИ БАНКРОТСТВА ООО «КРИСТАЛЛ»

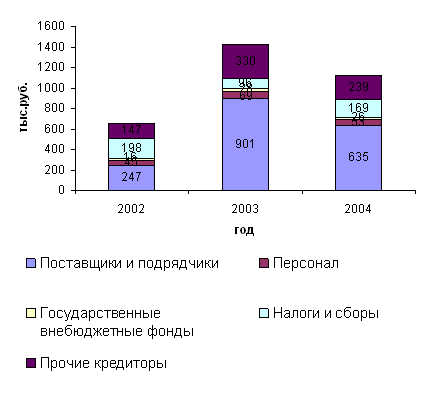

Анализ и оценка финансового состояния ООО «Кристалл»

Оценка риска банкротства ООО «Кристалл»

Общие показатели

Показатели интенсификации процесса производства

ПУТИ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ ООО «КРИСТАЛЛ», ОЦЕНКА ИХ ЭФФЕКТИВНОСТИ

Оценка эффективности мероприятий по улучшению финансового состояния ООО «Кристалл»

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Навигация

ПУТИ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ ООО «КРИСТАЛЛ», ОЦЕНКА ИХ ЭФФЕКТИВНОСТИ

Производственно-экономическая деятельность предприятия ООО "Кристалл"

134296

знаков

30

таблиц

0

изображений

3. ПУТИ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ ООО «КРИСТАЛЛ», ОЦЕНКА ИХ ЭФФЕКТИВНОСТИ

3.1 Проблемы системы антикризисного управления

Главная цель разработки, внедрения и совершенствования механизма антикризисного управления - укрепление финансово-экономического состояния предприятия, его конкурентоспособности, что является необходимой предпосылкой перспективного стратегического развития хозяйствующего субъекта. Безусловно, выделение в антикризисном механизме главной цели ее отрицает, а, наоборот, предусматривает возможность формирования подчиненных целей, которые: с одной стороны. конкретизируют главную цель, а с другой - отражают специфику хозяйствующего субъекта. Именно сочетание главной и подчиненных целей наполняет любой механизм управления, несущий несколько декларативный характер, конкретной действенностью.

Представленный на рис. 1 приложений механизм антикризисного управления имеет следующие принципиальные отличия от аналогичных блок-схем, приведенных в специальной и учебной литературе:

- алгоритм механизма антикризисного управления разработан с учетом последних изменений и дополнений, внесенных в Федеральный закон от 26.10.02 г. № 127-ФЗ «О несостоятельности (банкротстве)»;

- управленческие решения по каждой подсистеме и каждому элементу подсистемы базируются на максимальном использовании количественных оценок ситуации, т.е. предусматривается обязательная аналитическая (расчетная) часть по формированию фактических оценочных критериев и показателей, значения которых сравниваются с нормативами.

Рассмотрим подробнее логическую последовательность, взаимосвязь и взаимозависимость отдельных компонентов (позиций), составляющих общую систему антикризисного управления и обозначим возможные направления их дальнейшего совершенствования.

Дифференциация предприятий по внешним признакам банкротства определяется нормами и нормативами, предусмотренными Законом о несостоятельности (банкротстве). Понятие несостоятельности (банкротства) в данном Законе определяется как неспособность предприятия-должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и произвести уплату обязательных платежей.

Взаимосвязь и взаимозависимость отдельных элементов системы формируют механизм антикризисного управления (см. рис. 1).

Внешние признаки банкротства - неисполнение денежных обязательств в течение трех месяцев и сумма требований к предпрятию-должнику не менее 100 тыс. руб. - служат основанием подачи заявления для возбуждения арбитражным судом производства по делу о банкротстве. С этой точки зрения все предприятия Могут быть подразделены на две группы: предприятия, отвечающие внешним признакам банкротства, и предприятия, не отвечающие этим признакам.

Критически оценивая нормативы, по которым происходит разделение предприятий на две группы, трудно согласиться с их численными значениями. По мнению многих исследователей, стоимостной критерий (100 тыс. руб.) для обозначения одного из главных внешних признаков банкротства нельзя отнести к объективным показателям. Достаточно высокие темпы инфляции в экономике России (свыше 10% в год) привели к тому, что указанная сумма в 2006 г. по сравнению с 2002 г. объективно должна быть выше почти в 2 раза. Следовательно, ориентир на «старые» стоимостные нормативы ведет к повышению вероятности реализации вариантов фиктивного банкротства. В связи с этим представляется целесообразной, по меньшей мере, ежегодная корректировка уровня нормативной суммы задолженности в соответствии с темпами роста инфляции в стране.

Кардинальным решением вопроса представляется вариант формирования норматива задолженности в зависимости от стоимости имущества предприятия. Действительно, односторонний подход к предприятиям с различной стоимостью активов представляется весьма сомнительным: возникает соблазн проведения процедур банкротства прежде всего в отношении крупных предприятий с высокой стоимостью активов.

В Законе о несостоятельности (банкротстве) 1998 г. стоимостной критерий определялся суммой имущества предприятия, что в значительной мере отдалило порог банкротства, но вместе с тем ущемляло права и интересы кредиторов всех уровней. Возможно норматив задолженности следует определить как «золотую середину» в диапазоне от 100 тыс. руб. до уровня стоимости имущества юридического лица.

По мнению Аврашкова Л.Я. [3, с. 37-42] верхний (нормативный) уровень задолженности может определяться суммой в размере 10-15% от величины оборотных активов, что соответствует уровню денежных средств в структуре оборотных активов промышленного производства России (13%). При этом для предприятий с небольшой суммой оборотных активов целесообразно оставить действующий критерий (100 тыс. руб.), если предполагаемый норматив окажется ниже установленного в законодательном порядке порога.

Возбуждение арбитражным судом дела о банкротстве предполагает, что предприятия, отвечающие внешним признакам банкротства, попадают в сферу деятельности арбитражных судов, которые выносят определение о введении процедуры банкротства-наблюдения. Основная цель этой процедуры – анализ и оценка экономического состояние предприятия-должника, а также обеспечение сохранности его имущества.

На этой стадии решается основной вопрос - возможно или невозможно восстановить платежеспособность должника. В зависимости от ответа на этот вопрос дело о несостоятельности может развиваться в двух диаметрально противоположных направлениях: либо в направлении экономической реабилитации должника и его финансового оздоровления, либо в направлении упразднения должника как субъекта гражданского оборота. Именно на этой стадии и следует определять признаки преднамеренного и фиктивного банкротства.

Таким образом, из изложенного следует вывод, что оценка экономического состояния предприятия-должника - исключительно важная позиция, которая должна быть выполнена в процессе осуществления наблюдения.

Анализ финансового состояния должника, предусмотренный Законом о несостоятельности (банкротстве), является обязательным условием для деятельности всех арбитражных управляющих. Вместе с тем закон не устанавливает методические подходы к определению экономического состояния предприятия объективный комплексный анализ должен включать:

- подбор в соответствующем объеме статистической финансовой и бухгалтерской отчетности;

- расчет финансово-экономических показателей ликвидности, финансовой устойчивости, деловой активности, рентабельности;

- формирование рейтинговой оценки финансово-экономического состояния предприятия и оценки вероятности потенциального банкротства на основе сравнения нормативных и фактических значений финансово-экономических показателей.

Совершенствование процесса диагностики финансово-экономического состояния может осуществляться по нескольким направлениям.

Во-первых расширение оценочного инструментария для проведения экономического анализа. На сегодня предлагается использовать 10 коэффициентов: по 3 коэффициента в качестве показателей ликвидности и финансовой устойчивости, по 2 – рентабельности и деловой активности.

Целесообразно было бы расширить перечень показателей, добавив следующие: рентабельность продаж и коэффициент фондоотдачи (отношение годового объема реализованной продукции к среднегодовой стоимости ОПФ).

Во-вторых необходимо расширить аналитический инструментарий, применение которого сдерживается главным образом отсутствием нормативных значений большинства коэффициентов. В связи с этим должны быть сформированы и задействованы в оценке финансово-экономического состояния предприятий нормативные значения коэффициентов по отдельным группам показателей. Используемые в настоящее время в экономическом анализе нормативы коэффициентов ликвидности и финансовой устойчивости, сформированные зарубежными. учеными-экономистами, ориентированы на экономику развитых стран - они не учитывают специфику российской экономики переходного периода и представлены завышенными численными значениями.

Таким образом, перед отечественной экономической наукой стоит важная задача корректировки нормативных значений коэффициентов двух первых групп в целях адаптации к условиям российской экономики.

Если нормативы показателей ликвидности и финансовой устойчивости широко используются в российской практике и требуют определенной модернизации, то в отношении нормативных значений показателей рентабельности и деловой активности ситуация представляется более сложной вследствие отсутствия фундаментальных методических разработок в данной области.

Что касается вопроса рейтинговой оценки финансово-экономического состояния предприятий, то в настоящее время подавляющее большинство российских предприятий ориентировано на использование методических подходов, базирующихся на применении только первых двух групп финансово-экономических показателей, что значительно искажает объективность рейтинговой оценки главным образом из-за отсутствия в оценочном инструментарии показателей рентабельности.

Следует отметить, что обозначенные выше положения актуальны не только для диагностики несостоятельных предприятий, но и для рейтинговой оценки любого предприятия на любом уровне его экономического развития.

Похожие работы

... обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие. 3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия В данной главе нашей дипломной работы мы рассмотрим резервы увеличения ...

... 395,54 тыс. руб. на человека. По данным расчета предприятие окупит капитальные вложения через 1 год и 10 месяцев. 3. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ 3.1. Теоретические основы управления ресторанным персоналом Повседневная работа менеджера состоит из выполнения управленческих функций – конкретных видов деятельности по управлению предприятием. Даже ...

... и территории в соответствии с правилами и нормами санитарии и пожарной безопасности. Следует отметить, что каждый отдел функционирует в тесной взаимосвязи с другими подразделениями и службами завода. 3 Анализ производственно-хозяйственной деятельности ПРУП «Транзистор» Оценку экономического состояния и производственно-хозяйственной деятельности ПРУП «Транзистор» проведем на основе анализа ...

... а также происшедшие изменения за год, в связи с тем, что промышленно-производственные фонды оказывают решающее влияние на результаты производственно-хозяйственной деятельности предприятия (ПриложениеБ). Таблица 2.2. Анализ состава и структуры основных средств СПФ «Туча» РУП «Кристалл» за 2007 год Наименование показателя На начало 2007г. На конец 2007г. Изменение за год сумма, млн.руб. ...

0 комментариев