ТЕОРЕТИЧЕСКИЕ И НОРМАТИВНО-МЕТОДИЧЕСКИЕ ОСНОВЫ ДИАГНОСТИКИ ВЕРОЯТНОСТИ БАНКРОТСТВА

Нормативное регулирование процесса банкротства хозяйствующих субъектов в Российской Федерации

Методы диагностики вероятности банкротства

Показатели инвестиционной активности организации

ДИАГНОСТИКА ВЕРОЯТНОСТИ БАНКРОТСТВА ООО «КРИСТАЛЛ»

Анализ и оценка финансового состояния ООО «Кристалл»

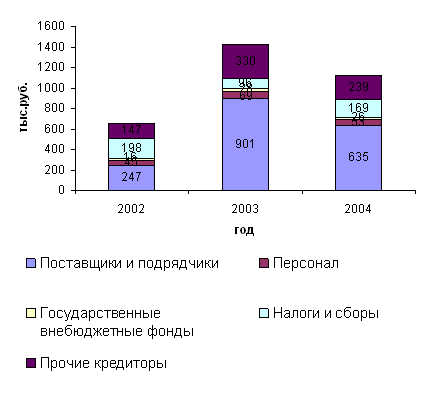

Оценка риска банкротства ООО «Кристалл»

Общие показатели

Показатели интенсификации процесса производства

ПУТИ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ ООО «КРИСТАЛЛ», ОЦЕНКА ИХ ЭФФЕКТИВНОСТИ

Оценка эффективности мероприятий по улучшению финансового состояния ООО «Кристалл»

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Навигация

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Производственно-экономическая деятельность предприятия ООО "Кристалл"

134296

знаков

30

таблиц

0

изображений

1. Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность.

2. Постараться сократить сроки погашения дебиторской задолженности, используя частичную предоплату или другие методы воздействия на дебиторов (пени, штрафы, неустойки и др.).

3. Попытаться получить больше прибыли от основной деятельности. Для этого возможно расширить территорию рынка, поставить дополнительные торговые места, выделить дополнительные места для сдачи в аренду (арендная плата составляла в среднем за тот же период около 45%). Это два самых крупных источника доходов организации.

4. Направлять свободные денежные средства на финансовую деятельность. Организация практически не занимается финансовой деятельностью, которая при определенных обстоятельствах (наличии квалифицированного персонала, и других) могла бы приносить дополнительную прибыль, которая, не облагается налогом, т.к. такие доходы облагаются у источника их возникновения.

5. Основные источники расходования денежных средств - расходы на содержание помещений, инвентаря и оборудования, заработная плата и амортизация собственных основных средств. Заметим, что начисление амортизации не сопровождается реальным оттоком денежных средств. Заработная плата практически не подлежит уменьшению. Следовательно нужно попытаться снизить расходы на содержание помещений и др. активов.

Таким образом были проанализированы основные показатели состояния денежных потоков и даны рекомендации для улучшения управления денежными потоками.

ЗАКЛЮЧЕНИЕ

Система защитных финансовых механизмов при угрозе банкротства зависит от масштабов кризисной ситуации. При легком финансовом кризисе достаточно нормализовать текущую финансовую ситуацию, сбалансировать и синхронизировать приток и отток денежных средств. Глубокий финансовый кризис требует полного использования всех внутренних и внешних механизмов финансовой стабилизации. Полная финансовая катастрофа предполагает поиск эффективных форм санации, в противном случае - ликвидация предприятия. Внутренние механизмы финансовой стабилизации предприятия в первую очередь должны быть направлены на восстановление текущей платежеспособности предприятия во избежание процедуры банкротства. В особо тяжелых случаях необходимо провести реинжиниринг бизнес-процесса, т.е. коренным образом пересмотреть производственную программу, материально-техническое снабжение, организацию труда и начисление заработной платы, подбор и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы.

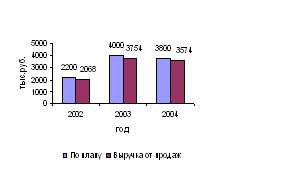

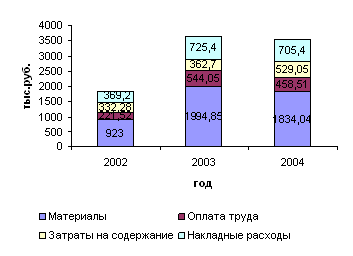

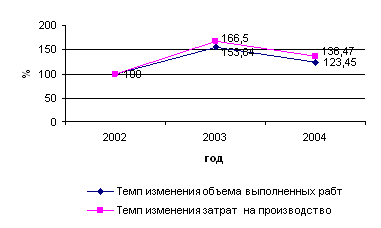

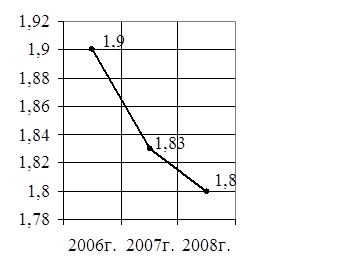

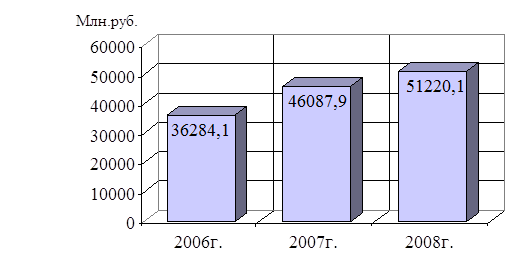

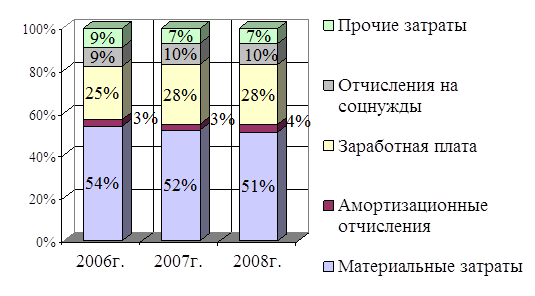

Анализируя показатели финансово-хозяйственной деятельности, можно сделать вывод, что в целом предприятие ООО «Кристалл» работало в течение 2004-2006 гг. периода достаточно эффективно, хотя интегральный показатель эффективной и хозяйственной деятельности на конец 2006 г. по сравнению с концом 2005 г. уменьшился с 1,796 до 1,694. Также за период 2006 г. снизились показатели эффективности использования торгового потенциала на 0,05 пункта и показатель эффективности трудовой деятельности. Такая динамика показателей объясняется тем, что за период 2006 г. темп роста издержек обращения превысил темп роста торгового оборота. В 2006 г. предприятие получило прибыль, но рост издержек обращения привел к росту показателя затратоотдачи. Положительной тенденцией является ускорение оборачиваемости оборотных средств на 14,6% в исследуемом периоде. В качестве позитивных моментов можно также назвать рост выручки на 15,9% к 2007 г. и валовой прибыли практически в 2 раза за этот же период. Стоит отметить, что за последние 5 лет предприятие в 2006 г. получило самую большую чистую прибыль, как следствие этого, работникам предприятия в конце года были произведены премиальные выплаты в соответствии с положением о премировании.

Из чего следует, что у предприятия ООО «Кристалл» достаточно стабильные темпы роста выручки и прибыли, его финансовое состояние оценивается, как более чем устойчивое. Общество способно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде. В целом данные диагностики угрозы банкротства показывают, что на анализируемом предприятии финансовая ситуация за исследуемый период изменилась незначительно судя по коэффициентам задолженности, деловой активности и рентабельности. У предприятия ООО «Кристалл» отсутствует угроза банкротства, поскольку финансовый ресурс предприятия, а также низкий, но увеличивающийся уровень рентабельности позволяют погашать свои обязательства перед государством, кредиторами и персоналом предприятия.

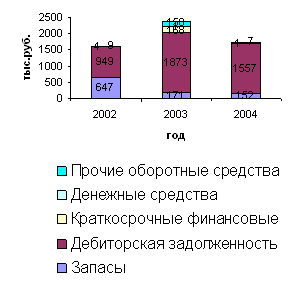

Согласно полученных данных, можно сделать вывод, что по результатам работы за последние 2 года предприятие ООО «Кристалл» практически не изменило свое финансовое состояние, хотя скачки и уменьшения значений отдельных коэффициентов следует отнести к отрицательной работе предприятия. Увеличение величины запасов, повлекшее рост кредиторской задолженности говорит о неэффективности финансовой политики предприятия. Результатом такого ведения хозяйственной деятельности может быть потеря текущей платежеспособности.

В целом, если наметившиеся в 2006 г. тенденции будут сохраняться, то можно утверждать, что предприятие и в дальнейшем сможет эффективно функционировать, т.е. реальной угрозы банкротства не ожидается.

Список используемой литературы

1. Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994года // Представительства и филиалы ст. 55.

2. Федеральный закон «О несостоятельности (банкротстве)» № 127 от 27 октября 2002 г.

3. Федеральный Закон «О бухгалтерском учёте» от 21 ноября 1996 г. №129-ФЗ.

4. Федеральный Закон «О налоге на прибыль предприятий и организаций» от 27 декабря 1991 г. №2116-1.

5. Нормативно-методические материалы о несостоятельности (банкротстве) предприятий. Федеральная служба России по делам о несостоятельности и финансовому оздоровлению. М., 2004.

6. Антикризисное управление: Учебник/ под ред. Э.М.Короткова. – М.6 ИНФРА-М, 2001. – 432 с.

7. Антикризисное управление: от банкротства к финансовому оздоровлению / Под ред. Г.П. Иванова. М.: Закон и право, ЮНИТИ, 2005 № 44.

8. Аврашков Л.Я. Система антикризисного управления // Аудитор, №3 2007 С. 37-42

9. Баринов В.А. Антикризисное управление: Учеб. пособие. – М.: ФБК-ПРЕСС, 2002. – 520 с.

10. Баринов В.А. Бизнес-планирование: Учеб. пособие. – М.: ИНФРА-М, 2003. – 272 с.

11. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник.. - М.: Финансы и статистика, 2002 – 288 с.

12. Басовский Л.Е. Теория экономического анализа: Учебное пособие. - М.: ИНФРА – М, 2002 – 302 с.

13. Власова В.М. Финансы и статистика: Учебное пособие - М.: ЮНИТИ-ДАНА 2002 г. – 240 с.

14. Волкова О.И., Девяткина О.В. Экономика предприятия (фирмы): Учебник - М.: ИНФРА-М 2003. – 600 с.

15. Грузинов В.Г. Экономика предприятия: Учеб. пос. – М.: ЮНИТИ, 2004. - 165с.

16. Ионова И.Ф., Н.Н.Селезнева Финансовый анализ. Управление финансами - М.: ЮНИТИ 2003 – 534 с.

17. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Отчётность. - М.: Финансы и статистика, 2005 - 432с.

18. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки- М. .: ИКЦ «Дис», 2002 - 224с.

19. Камаев В.Д. Экономическая теория: Учебник. - М.: Владос, 2000. - 639с.

20. Ковалев В.В. Финансовый анализ: Учебник для вузов - М.: Финансы и статистика, 2005 – 314 с.

21. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. - М.: Проспект, 2004. - 320с.

22. Крутик А.Б. Антикризисный менеджмент: Уч. – СПб: Питер, 2001. – 432 с.;

23. Любушин Н.П., Лещева В.Б. Анализ финансово-экономической деятельности: Учеб. пособие. - М.: ЮНИТИ-ДАНА 2005.-301с.

24. Родионова Н.А. Антикризисный менеджмент: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2001. – 223 с.

25. Сергеев И.В. Экономика предприятия. - М.: Финансы и статистика, 2005 – 156 с.

26. Стоянов Е.А., Стоянова Е.С. Экспертная диагностика и аудит финансово-хозяйственного положения предприятия. - М.: Перспектива, 2005 – 401 с.

27. Савицкая Г.В. Экономический анализ: Учеб. – 10-е изд., - М.: Новое знание, 2004. – 640 с.

28. Савицкая Г.В. Теория анализа хозяйственной деятельности: Учеб. пособие. – М.: ИНФРА-М, 2005. – 281 с.

29. Самсонов Н.Ф. Финансы, денежное обращение и кредит: Учебное пособие. М.: Статистика 2001 – 301 с.

30. Самсонов Н.Ф. Финансовый менеджмент: Учеб. пос. М.: ИНФРА-М 2002 – 495 с.

31. Стоянова Е.С. Финансовый менеджмент Учебник для вузов М.: Перспектива 2005 – 425 с.

32. Уткин Э.А. Финансовый менеджмент - М.: Зеркало 2002. - 264с.

33. Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С.- М.: Перспектива, 2003 – 463 с.

34. Финансовый менеджмент: Учебник/ под ред. д.э.н. проф. А.М.Ковалевой. – М.: ИНФРА-М, 2005. – 284 с.

35. Финансовый менеджмент: Учебник для вузов/под ред. акад. Г.Б.Поляка. – М.: ЮНИТИ-ДАНА, 2006. – 527 с.

36. Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов. – М.: ГУ ВШЭ, 2000. – 504 с.

37. Финансовый менеджмент: теория и практика/ под ред. Стояновой Е.С.- М.: Перспектива, 2003 – 463 с.

38. Финансовый менеджмент: Учеб./ под ред. д.э.н. проф. А.М.Ковалевой. – М.: ИНФРА-М, 2005. – 284 с.

39. Чернышева Ю.Г., Чернышев Э.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. М.: «МарТ» 2004 - с. 293.

40. Шеремет А.Д., Негашев Е.В. Методика финансового анализа: Учебное пособие: М.: Филинъ, 2003. – 208 с.

41. Шепеленко Г.И. Экономика, организация и планирование производства на предприятии: Учебное пособие для студентов экономического факультета. 2-е изд. – РнД.: изд. центр «Март», 2001. - 356с.

42. Экономический анализ/под ред. проф. Л.Т.Гиляровской. – М.: ЮНИТИ-ДАНА, 2003. – 615 с.

43. Яшин С.Н., Яшина Н.И. Совершенствование теоретических и практических основ определения экономического состояния промышленных предприятий в целях управления их экономическими развитием // Финансы и кредиты 2003 №12.

Похожие работы

... обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие. 3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия В данной главе нашей дипломной работы мы рассмотрим резервы увеличения ...

... 395,54 тыс. руб. на человека. По данным расчета предприятие окупит капитальные вложения через 1 год и 10 месяцев. 3. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ 3.1. Теоретические основы управления ресторанным персоналом Повседневная работа менеджера состоит из выполнения управленческих функций – конкретных видов деятельности по управлению предприятием. Даже ...

... и территории в соответствии с правилами и нормами санитарии и пожарной безопасности. Следует отметить, что каждый отдел функционирует в тесной взаимосвязи с другими подразделениями и службами завода. 3 Анализ производственно-хозяйственной деятельности ПРУП «Транзистор» Оценку экономического состояния и производственно-хозяйственной деятельности ПРУП «Транзистор» проведем на основе анализа ...

... а также происшедшие изменения за год, в связи с тем, что промышленно-производственные фонды оказывают решающее влияние на результаты производственно-хозяйственной деятельности предприятия (ПриложениеБ). Таблица 2.2. Анализ состава и структуры основных средств СПФ «Туча» РУП «Кристалл» за 2007 год Наименование показателя На начало 2007г. На конец 2007г. Изменение за год сумма, млн.руб. ...

0 комментариев