ТЕОРЕТИЧЕСКИЕ И НОРМАТИВНО-МЕТОДИЧЕСКИЕ ОСНОВЫ ДИАГНОСТИКИ ВЕРОЯТНОСТИ БАНКРОТСТВА

Нормативное регулирование процесса банкротства хозяйствующих субъектов в Российской Федерации

Методы диагностики вероятности банкротства

Показатели инвестиционной активности организации

ДИАГНОСТИКА ВЕРОЯТНОСТИ БАНКРОТСТВА ООО «КРИСТАЛЛ»

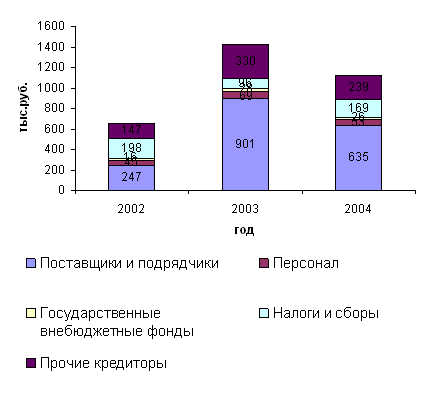

Анализ и оценка финансового состояния ООО «Кристалл»

Оценка риска банкротства ООО «Кристалл»

Общие показатели

Показатели интенсификации процесса производства

ПУТИ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ ООО «КРИСТАЛЛ», ОЦЕНКА ИХ ЭФФЕКТИВНОСТИ

Оценка эффективности мероприятий по улучшению финансового состояния ООО «Кристалл»

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Навигация

Показатели интенсификации процесса производства

Производственно-экономическая деятельность предприятия ООО "Кристалл"

134296

знаков

30

таблиц

0

изображений

5. Показатели интенсификации процесса производства

- Среднемесячная выработка на одного работника (К19) характеризует уровень производительности труда работников предприятия, который составил 133,55 тыс. руб. в 2004 г. и 139,95 тыс. руб. на одного рабочего в год, увеличившись на 6,39 тыс. руб.

- Фондоотдача (К20) характеризует интенсивность использования основных средств. В случае ООО «Кристалл» значение показателя к 2006 г. снизилось на 0,0041 пункта.

6. Показатели инвестиционной активности организации

- Коэффициент инвестиционной активности (К21) характеризует инвестиционную активность организации- значение показателя также снизилось за исследуемый период.

В целом данные таблицы 23 показывают, что на анализируемом предприятии финансовая ситуация за исследуемый период изменилась незначительно судя по коэффициентам задолженности, деловой активности и рентабельности. У предприятия ООО «Кристалл» отсутствует угроза банкротства, поскольку финансовый ресурс предприятия, а также низкий, но увеличивающийся уровень рентабельности позволяют погашать свои обязательства перед государством, кредиторами и персоналом предприятия.

б) Скоринговая модель Д.Дюрана Согласно критериям, приведенным в пункте 1.3. настоящей работы, определим, к какому классу относится анализируемое предприятие (табл. 24).

- рентабельность собственного капитала рассчитаем как отношение чистой прибыли к собственному капиталу предприятия;

- коэффициент финансовой независимости рассчитаем как отношение собственного капитала к общей валюте нетто-баланса.

Таблица 24 - Обобщающая оценка финансовой устойчивости

| Показатель | 2004 г. | 2005 г. | 2006 г. | |||

| фактический уровень | баллы | фактический уровень | баллы | фактический уровень | баллы | |

| Рентабельность СК Коэффициент ТЛ Коэффициент ФН | 0,031 1,2731 0,5918 | 0 6 15 | 16,5761 1,2012 0,5630 | 30 5 14 | 19,96 1,3773 0,5688 | 34,9 9,1 14 |

| Итого: | - | 21 | - | 49 | - | 58 |

- По степени финансового риска, исчисленной с помощью данной методики, ООО «Кристалл» и в 2005 и в 2006 годах относится к третьему классу.

- предприятия 3 класса риска – проблемные предприятия, характеризующиеся нарушением нормальной платежеспособности, необходимо привлечение дополнительных источников финансирования, возможно восстановление платежеспособности.

- По степени финансового риска ООО «Кристалл» в 2005 г. относится к четвертому классу.

- предприятия 4 класса риска – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты.

в). Дискриминантная модель Альтмана:

Z=0,717 х1 +0,847 х2 +3,107 х3 +0,42 х4 +0,995 х5.

Для диагностики банкротства согласно этой модели составим вспомогательную таблицу 25.

Таблица 25 - Дискриминантная модель Альтмана

| Показатель | Расчет | 2004 | 2005 | 2006 |

| х1 | СОК/ВБ | 0,03411 | 0,00154 | 0,04698 |

| х2 | нераспределенная прибыль/ВБ | 0,32382 | 0,352 | 0,39158 |

| х3 | прибыль до уплаты процентов/ВБ | 0,00018 | 0,09333 | 0,11353 |

| х4 | СК/ЗК | 1,45452 | 1,28843 | 1,31915 |

| х5 | выручка/ВБ | 1,94452 | 2,04212 | 1,79357 |

| Z | 2,8450 | 3,1623 | 3,0568 |

Константа сравнения - 1,23. Если значение Z < 1,23, то это признак высокой вероятности банкротства, тогда как значение Z > 1,23 и более свидетельствует о малой его вероятности.

Поскольку значение Z-счета больше 1,23 за весь анализируемый период, то можно утверждать, что вероятность банкротства на исследуемом предприятии мала, также стоит отметить рост данного показателя как положительный факт.

Также стоит учесть тот факт, что по модели Альтмана несостоятельные предприятия, имеющие высокий уровень четвертого показателя (собственный капитал/заемный капитал), получают очень высокую оценку, что не соответствует действительности. В связи с несовершенством действующей методики переоценки основных фондов, когда старым изношенным фондам придается такое же значение, как и новым, необоснованно увеличивается доля собственного капитала за счет фонда переоценки. В итоге сложилась нереальное соотношение собственного и заемного капитала. Поэтому модели, в которых присутствует данный показатель, могут исказить реальную картину.

г). Модель Таффлера: Z = 0,53х1, +0,13х2 +0,18хз +0,16х4,

Для диагностики банкротства согласно этой модели составим вспомогательную таблицу 28.

Константа сравнения – 0,3. Если величина Z-счета больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

Таблица 26 - Модель Таффлера

| Показатель | Расчет | 2004 | 2005 | 2006 |

| х1 | Валовая прибыль/КО | 0,5445 | 0,7466 | 0,8357 |

| х2 | ОА/ЗК | 1,0871 | 1,0035 | 1,1090 |

| х3 | КО/ВБ | 0,3474 | 0,3651 | 0,3472 |

| х4 | выручка/ВБ | 1,9445 | 2,0421 | 1,7936 |

| Z | 0,8036 | 0,9186 | 0,9366 |

Поскольку значение Z-счета больше 0,3 за весь анализируемый период, то можно утверждать, что вероятность банкротства на исследуемом предприятии ООО «Кристалл» мала.

Однако следует отметить, что использование таких моделей требует больших предосторожностей. Тестирование других предприятий по данным моделям показало, что они не в полной мере подходят для оценки риска банкротства отечественных предприятий из-за разной методики отражения инфляционных факторов и разной структуры капитала и различий в законодательной базе.

д) Дискриминантная факторная модель диагностики риска банкротства производственных предприятий Г.В.Савицкой:

Z = 0,111х1 +13,239х2+1,676х3+0,515х4 +3,80х5

Для диагностики банкротства согласно этой модели составим вспомогательную таблицу 29. Константа сравнения - 8. Если величина Z-счета больше 8, то риск банкротства малый или отсутствует. При значении Z-счета меньше 8 риск банкротства присутствует: от 8 до 5 - небольшой, от 5 до 3 - средний, ниже 3 - большой, ниже 1 - стопроцентная несостоятельность.

Таблица 27 - Дискриминантная факторная модель Г.В. Савицкой

| Показатель | Расчет | 2004 | 2005 | 2006 |

| х1 | СОК/ОА | 0,0771 | 0,0035 | 0,0983 |

| х2 | СОК/ВОА | 0,0612 | 0,0027 | 0,0900 |

| х3 | выручка/СОК | 57,01 | 1324,04 | 38,18 |

| х4 | чистая прибыль/ВБ | 0,0002 | 0,0933 | 0,1135 |

| х5 | СК/ВБ | 0,5918 | 0,5630 | 0,569 |

| Z | 98,67 | 2221,32 | 67,41 |

- полученные значения Z-счета, согласно данной методики, в 2004 и 2006 годах значительно выше нормативного, т.е. в тот период угроза банкротства не присутствовала.

- при этом в 2005 г. значение Z-счета резко выросло (в десятки раз), что можно объяснить только ростом показателя х3 из-за резкого снижения величины делителя – собственного оборотного капитала.

Согласно полученных данных, можно сделать вывод, что по результатам работы за последние 2 года предприятие ООО «Кристалл» практически не изменило свое финансовое состояние, хотя скачки и уменьшения значений отдельных коэффициентов следует отнести к отрицательной работе предприятия.

Увеличение величины запасов, повлекшее рост кредиторской задолженности говорит о неэффективности финансовой политики предприятия. Результатом такого ведения хозяйственной деятельности может быть потеря текущей платежеспособности, что потребует принятия немедленных мер по финансовому оздоровлению предприятия.

Если наметившиеся в 2006 г. тенденции будут сохраняться, то можно утверждать, что предприятие и в дальнейшем сможет эффективно функционировать, т.е. реальной угрозы банкротства не ожидается.

Похожие работы

... обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие. 3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия В данной главе нашей дипломной работы мы рассмотрим резервы увеличения ...

... 395,54 тыс. руб. на человека. По данным расчета предприятие окупит капитальные вложения через 1 год и 10 месяцев. 3. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ 3.1. Теоретические основы управления ресторанным персоналом Повседневная работа менеджера состоит из выполнения управленческих функций – конкретных видов деятельности по управлению предприятием. Даже ...

... и территории в соответствии с правилами и нормами санитарии и пожарной безопасности. Следует отметить, что каждый отдел функционирует в тесной взаимосвязи с другими подразделениями и службами завода. 3 Анализ производственно-хозяйственной деятельности ПРУП «Транзистор» Оценку экономического состояния и производственно-хозяйственной деятельности ПРУП «Транзистор» проведем на основе анализа ...

... а также происшедшие изменения за год, в связи с тем, что промышленно-производственные фонды оказывают решающее влияние на результаты производственно-хозяйственной деятельности предприятия (ПриложениеБ). Таблица 2.2. Анализ состава и структуры основных средств СПФ «Туча» РУП «Кристалл» за 2007 год Наименование показателя На начало 2007г. На конец 2007г. Изменение за год сумма, млн.руб. ...

0 комментариев