ТЕОРЕТИЧЕСКИЕ И НОРМАТИВНО-МЕТОДИЧЕСКИЕ ОСНОВЫ ДИАГНОСТИКИ ВЕРОЯТНОСТИ БАНКРОТСТВА

Нормативное регулирование процесса банкротства хозяйствующих субъектов в Российской Федерации

Методы диагностики вероятности банкротства

Показатели инвестиционной активности организации

ДИАГНОСТИКА ВЕРОЯТНОСТИ БАНКРОТСТВА ООО «КРИСТАЛЛ»

Анализ и оценка финансового состояния ООО «Кристалл»

Оценка риска банкротства ООО «Кристалл»

Общие показатели

Показатели интенсификации процесса производства

ПУТИ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ ООО «КРИСТАЛЛ», ОЦЕНКА ИХ ЭФФЕКТИВНОСТИ

Оценка эффективности мероприятий по улучшению финансового состояния ООО «Кристалл»

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Навигация

Анализ и оценка финансового состояния ООО «Кристалл»

Производственно-экономическая деятельность предприятия ООО "Кристалл"

134296

знаков

30

таблиц

0

изображений

2.2 Анализ и оценка финансового состояния ООО «Кристалл»

Анализ имущественного состояния.

Руководство предприятия должно иметь представление за счет каких источников (ресурсов) оно будет осуществлять свою деятельность, и в какие сферы деятельности вкладывать свой капитал. Забота об обеспеченности бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия. Также финансовое состояние предприятия в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят. Эти сведения содержатся в балансе предприятия.

Проведем анализ актива баланса, а именно его первого раздела «Внеоборотные активы». Оценим состав и структуру внеоборотных активов. Для того чтобы выяснить эффективность их использования представим необходимые для анализа данные в виде таблицы 11.

Таблица 11 - Состав и структура внеоборотных активов ООО «Кристалл» в 2004 – 2006 гг.

| Группа активов | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | ||

| Нематериальные активы | 33 | 0.0 | 30 | 0.0 | 28 | 0.0 | 80.0 |

| Основные средства | 61096 | 55.9 | 61826 | 55.9 | 65182 | 49.1 | 106.7 |

| Незавершенное строительство | 3516 | 3.2 | 4786 | 4.3 | 24343 | 18.3 | 692.3 |

| Долгосрочные финансовые вложения | 42005 | 38.4 | 42005 | 38.0 | 42005 | 31.7 | 100 |

| Отложенные налоговые активы | 157 | 0.1 | 113 | 0.1 | 177 | 0.1 | 112.7 |

| Прочие внеоборотные активы | 2459 | 2.3 | 1854 | 1.7 | 974 | 0.7 | 39.6 |

| Итого внеоборотных активов | 109268 | 100 | 110614 | 100 | 132709 | 100 | 121.5 |

Из исследуемой таблицы следует, что в общей структуре внеоборотных активов наибольший удельный вес занимают основные средства и долгосрочные финансовые вложения. Основные средства занимают более половины всех внеоборотных активов (55,9% - в 2004 году и в 2005, снижаясь на 6,8% в 2006г.). Значительно увеличился показатель незавершенного строительства - в 6,9 раз. Анализируя таблицу 11 видно, что в 2006 году по сравнению с 2004 годом, произошло снижение нематериальных активов на 20% и составило 28 тыс. руб., заметно снизились прочие внеоборотные активы до 974 тыс. руб.

Проведем более детальный анализ основных средств ООО «Кристалл». Из таблицы 12 следует вывод о том, что в 2005 году по сравнению с 2004 годом увеличилось число сооружений и передаточных устройств на 36.9%; машин и оборудования стало больше на 24.1%.

Таблица 12 - Анализ состава и структуры основных средств ООО «Кристалл» в 2004 – 2006 гг.

| Группы основных средств | 2004 г. | 2005 г. | 2006 г. | 2006 в % к 2004 | |||

| Тыс руб | % | Тыс руб | % | Тыс руб | % | ||

| Здания | 12114 | 16.5 | 12114 | 15.2 | 12114 | 13.6 | 100 |

| Сооружения и передаточные устройства | 916 | 1.2 | 1254 | 1.6 | 1254 | 1.4 | 136.9 |

| Машины и оборудование | 50868 | 69.3 | 55325 | 69.5 | 63110 | 71.0 | 124.1 |

| Транспортные средства | 5940 | 8.1 | 6451 | 8.1 | 6950 | 7.8 | 117.0 |

| Производственный и хоз. инвентарь | 256 | 0.3 | 256 | 0.3 | 256 | 0.3 | 100 |

| Другие основные средства | 3270 | 4.5 | 4170 | 5.2 | 5155 | 5.8 | 157.6 |

| Итого основных средств, в т.ч. - производственные - непроизводственные | 73364 70094 3270 | 100 95.5 4.5 | 79570 75400 4170 | 100 94.8 5.2 | 88839 83684 5155 | 100 94.2 5.8 | 121.1 119.4 157.6 |

На основании данных табл. 12. В результате общее число основных средств выросло на 21% и составило 88839 тысяч рублей, причем непроизводственные средства увеличились на 57.6% в общей структуре основных средств. Исследуя таблицу 13, можно сделать вывод о качественном состоянии основных фондов. Начиная с 2004 г по 2006 г. коэффициент износа увеличился в 1.5 раза, что говорит о росте изношенности основных средств.

Таблица 13 - Анализ состояния и эффективности использования основных средств ООО «Кристалл» в 2004 – 2006 гг.

| Показатели | 2004 | 2005 | 2006 | 2006 в % к 2004 г. |

| Коэффициент годности, в долях | 0.833 | 0.777 | 0.734 | 88.1 |

| Коэффициент износа, в долях | 0.146 | 0.167 | 0.223 | 152.7 |

| Коэффициент выбытия, в долях | 0.020 | 0.015 | 0.027 | 135.0 |

| Коэффициент обновления, в долях | 0.268 | 0.092 | 0.128 | 47.8 |

| Коэффициент обеспеченности основных средств производственными запасами, в долях | 0.537 | 0.467 | 0.440 | 81.9 |

| Фондоотдача, руб. | 5.626 | 5.229 | 4.966 | 88.3 |

Коэффициент годности постепенно снижается и в 2006 году составил лишь - 0.734. За счет продаж или за счет ликвидации основных средств произошло увеличение показателя выбытия на 35% в 2006 году по сравнению с 2004 годом. В 2006 г., по сравнению с 2004 г., снизилась фондоотдача на 11.7%, это произошло из-за увеличения среднегодовой стоимости основных средств на 21%.

Снижение коэффициента обновления говорит об устаревание оборудования и необходимости перевооружения основных фондов, но так как рассматриваемое предприятие является производственным, то снижение коэффициента обновления основных фондов на 52,2% вполне закономерно.

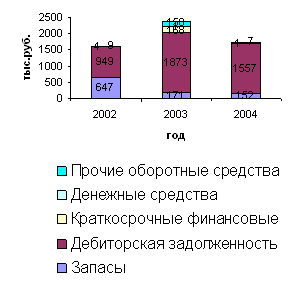

Таблица 14 - Показатели состава и структуры оборотных средств ООО «Кристалл» в 2004 – 2006 гг.

| Группы оборотных фондов | 2004 г. | 2005 г. | 2006 г. | 2006 в % к 2004 | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | ||

| Фонды обращения | 67742 | 70051 | 113804 | 0 | 168.0 | ||

| В том числе: - денежные средства; - краткосрочные фин.вложения; - дебиторская задолженность; - прочие оборотные активы; - готовая продукция и товары для перепродажи | 21839 - 22715 213 22975 | 32.2 - 33.5 0.3 33.9 | 5245 10000 30627 148 24031 | 7.5 14.3 43.7 0.2 34.3 | 42641 15000 37124 213 18826 | 37.5 13.2 32.6 0.2 16.5 | 195.3 - 163.4 100 81.9 |

| Производственные оборотные фонды | 16415 | 13121 | 20295 | 0 | 123.6 | ||

| В том числе: - сырье и материалы; - затраты в незавершенном производстве; - расходы будущих периодов; - прочие запасы и затраты. | 9638 4524 1647 606 | 58.7 27.6 10.0 3.7 | 8354 3109 1107 551 | 63.7 23.7 8.4 4.2 | 14435 2447 2658 755 | 71.1 12.1 13.1 3.7 | 149.8 54.1 161.4 124.6 |

| ИТОГО | 84157 | 100 | 83172 | 100 | 134099 | 100 | 159,34 |

В производственном процессе размещение оборотных средств приводит к подразделению их на оборотные производственные фонды и фонды обращения (см. таблицу 14). Производственные фонды увеличились на 23.6%, что было вызвано ростом сырья и материалов почти на половину (49,8%). Таким образом, в 2006 г. по сравнению с 2004 г. на 68% увеличились фонды обращения, что связано в первую очередь с ростом денежных средств почти в 2 раза (195,3%) и составили 42641 тыс. руб. Однако произошло снижение готовой продукции на 18.1%. Рост прочих запасов указывает на увеличение длительности оборота запасов в кругообороте капитала, значительно увеличились расходы будущих периодов в 2006 г. по сравнению с 2004г. В 2005 г. наблюдалось заметное снижение по всем показателям производственных оборотных фондов.

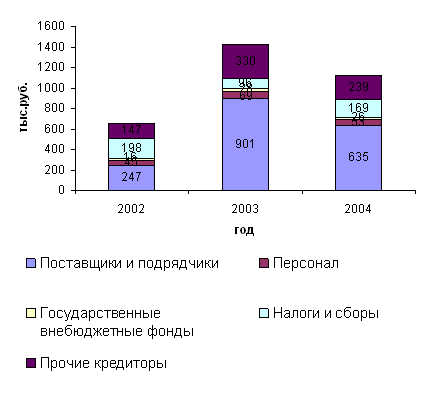

Собственные средства (табл. 15) в период с 2004 по 2006 гг. занимают наибольший удельный вес в структуре всех источников финансирования оборотных фондов (более 50%), что говорит о финансовой независимости предприятия. Следует также отметить, что в 2006 году по сравнению с 2004 годом, в 17 раз вырос показатель заемных источников. Но это все же положительно влияет на конечный результат предприятия. В целом за данный период времени сумма обязательств у предприятия увеличилась на 38.2% и составила в 2006 году 270050 тыс. руб.

Таблица 15 - Анализ состава и структуры источников имущества ООО «Кристалл» в 2004 – 2006 гг.| Источники | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. | |||

| Тыс.руб. | % | Тыс.руб. | % | Тыс.руб. | % | ||

| Собственные | 101106 | 51.8 | 119380 | 60.8 | 145850 | 54.0 | 144.3 |

| Заемные | 2765 | 1.4 | 10000 | 5.1 | 46800 | 17.3 | 1692.6 |

| Привлеченные | 77450 | 39.6 | 65257 | 33.3 | 77027 | 28.5 | 99.5 |

| Прочие | 14050 | 7.2 | 1605 | 1.2 | 373 | 1.3 | 2.7 |

| Итого | 195371 | 100 | 196242 | 100 | 270050 | 100 | 138.2 |

Из таблицы 16 следует, что рост длительности оборачиваемости оборотных средств (составил увеличение на 3 дня) говорит о замедление кругооборота оборотных средств. В 2006 г. по сравнению с 2004 г. на 19% снизилась оборачиваемость дебиторской задолженности. Что привело к увеличению длительности ее погашения и в 2006г. составила 29 дней.

Положительным моментом является увеличение рентабельности оборотных фондов в 2006 г. по сравнению с 2004г. на 41.8%.

Таблица 16 - Показатели эффективности использования оборотных фондов ООО «Кристалл» в 2004 – 2006 гг.

| Показатели | 2004 г. | 2005 г. | 2006 г. | Изменения в % |

| Коэффициент оборачиваемости оборотных средств, в долях | 4.472 | 4.732 | 4.283 | 95.8 |

| Длительность 1 оборота, в днях | 81 | 76 | 84 | 103.7 |

| Коэффициент оборачиваемости запасов и затрат, в долях | 9.878 | 9.391 | 9.668 | 97.9 |

| Длительность 1 оборота запасов и затрат, в днях | 36 | 38 | 37 | 102.8 |

| Коэффициент оборачиваемости дебиторской задолженности, в долях | 15.267 | 14.992 | 12.344 | 80.9 |

| Длительность периода погашения дебиторской задолженности, в днях | 24 | 24 | 29 | 120.8 |

| Рентабельность оборотных фондов, % | 42.8 | 62.2 | 60.7 | 141.8 |

На основе данных приведенных в таблице 17 можно сделать следующие выводы: собственный капитал в 2006 году по сравнению с 2004 годом увеличился на 44.3%. Это произошло за счет роста нераспределенной прибыли на 74.8%. Почти в 11 раз (10.9 раз) увеличились долгосрочные кредиты и займы, что может повлиять на платежеспособность общества, кроме этого в 74 раза произошел рост и краткосрочной задолженности.

Таблица 17 - Анализ состава и структуры пассивов ООО «Кристалл» в 2004 – 2006 гг.

| Элементы пассивов | 2004г. | 2005г. | 2006г. | 2006 г. в % к 2004 | |||

| Тыс.руб. | % | Тыс.руб. | % | Тыс.руб. | % | ||

| Собственные средства | 101106 | 100 | 119380 | 100 | 145850 | 100 | 144.3 |

| В том числе: - уставный капитал - добавочный капитал - резервный капитал - нераспределенная прибыль/ непокрытый убыток | 38392 - 2729 59787 | 38.0 3.0 59.0 | 38392 - 2729 78061 | 32.2 2.5 65.4 | 38392 2729 104531 | 26.3 2.0 71.7 | 100 - 100 174.8 |

| Заемные средства | 2765 | 100 | 10000 | 100 | 46800 | 100 | 1692.6 |

| В том числе: - долгосрочные кредиты, займы - краткосрочные кредиты, займы | 2500 265 | 90.4 9.6 | 10000 - | 100 - | 27200 19600 | 58.1 41.9 | 1088 7396.2 |

| Привлеченные средства | 77450 | 100 | 65257 | 100 | 77027 | 100 | 99.5 |

| Прочие средства | 14050 | 100 | 1605 | 100 | 373 | 100 | 2.7 |

Проведем анализ конечных финансовых результатов ООО «Кристалл». Выясним, за счет каких расходов и доходов были сформированы эти результаты и определим финансовое состояние предприятия.

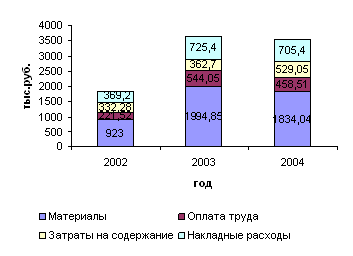

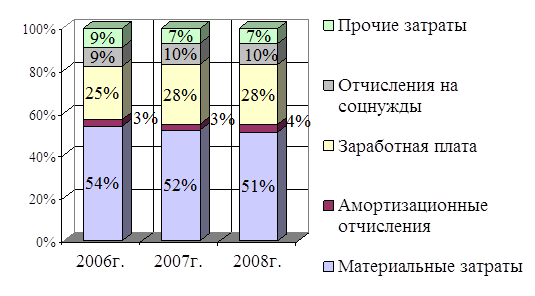

Вначале проанализируем состав и структуру затрат общества по экономическому содержанию. Из приведенной таблицы 18, можно сделать вывод, что в общей структуре затрат наибольший удельный вес (более 50%) занимают материальные затраты.

Также почти 30% в структуре затрат принадлежит затратам на оплату труда. Что касается непосредственного изменения в 2006 г. по сравнению с 2004г., то нужно отметить, что значительно увеличились материальные затраты (в 2 раза), оплата труда возросла не на много – на 16%, что связано с ростом производительности труда.

В целом по предприятию затраты выросли на 59.8%.

Таблица 18 - Состав и структура затрат ООО «Кристалл» по экономическому содержанию в 2004 – 2006 гг.

| Элементы затрат | 2004 г. | 2005 г. | 2006 г. | 2006 в % к 2004 | Средний темп изменения затрат | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |||

| Материальные затраты оплата труда социальные нужды амортизация прочие затраты | 169594 91328 31350 4325 24241 | 52.9 28.5 9.8 1.3 7.6 | 196223 92197 24413 5564 23461 | 57.4 30.0 7.1 1.6 6.9 | 349238 105915 26644 6371 24600 | 68.1 21.4 5.2 1.2 4.8 | 205.9 116.0 85.0 147.3 101.5 | 226523 96256 27320 5352 24096 |

| Итого | 320838 | 100 | 341858 | 100 | 512768 | 100 | 159.8 | 383134 |

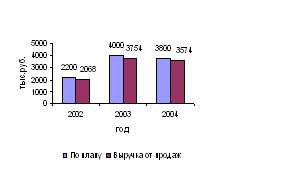

Проведем анализ конечных финансовых результатов ООО «Кристалл» в разрезе 2004 – 2006гг. Данные показатели отображены в форме №2 «Отчет о прибылях и убытках». Сведем их в отдельную расчетную таблицу. Из таблицы 19 можно сделать вывод, что в целом в период с 2004 по 2006 гг. выручка от основной деятельности изменилась не сильно и составила в 2006г. 418164 тыс. руб., а в процентном отношении к 2004 году превысила показатель 2006 года на 16%.

Коммерческие расходы в 2006 году также возросли на 78.5%. Значительно возросла сумма прочих операционных расходов. Если в 2004 –2005 гг. их разница была невелика, то уже в 2006 году они увеличились в 6.4 раза. Но самые сильные изменения претерпел показатель чистой выручки.

Таблица 19 - Формирование финансового результата ООО «Кристалл» в 2004 – 2006 гг.

| Виды расходов и доходов | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. | Ср. темп изм-ия | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |||

| Выручка от реализации | 360591 | 100 | 399860 | 100 | 418164 | 100 | 116.0 | 392124 |

| Себестоимость проданных товаров, работ, услуг | 325507 | 90.3 | 346485 | 86.7 | 350520 | 83.8 | 107.7 | 340658 |

| Валовая прибыль | 35084 | 9.7 | 53375 | 13.3 | 67644 | 16.2 | 192.8 | 50222 |

| Коммерческие расходы | 8343 | 2.3 | 8669 | 2.2 | 14891 | 3.6 | 178.5 | 10250 |

| Прибыль (убыток) от продаж | 26741 | 7.4 | 44706 | 11.2 | 52753 | 12.6 | 197.3 | 39804 |

| Проценты к получению | - | - | - | - | 2978 | 0.7 | - | 2978 |

| Проценты к уплате | - | - | - | - | 1392 | 0.3 | - | 1392 |

| Прочие операционные доходы | - | - | 1795 | 0.4 | 3384 | 0.8 | - | 2465 |

| Прочие операционные расходы | 2953 | 1.2 | 3084 | 0.8 | 18753 | 4.5 | 635.0 | 5548 |

| Внереализационные доходы | 779 | 4.5 | 596 | 0.1 | - | - | - | 681 |

| Внереализационные расходы | 19218 | 5.3 | 15953 | 4.0 | - | - | 17510 | |

| Прибыль/убыток до налогообложения | 5349 | 1.5 | 28060 | 7.0 | 38970 | 9.3 | 728.5 | 18018 |

| Отложенные налоговые активы | 40 | 0.0 | 44 | 0.0 | 64 | 0.0 | 160.0 | 48 |

| Отложенные налоговые обязательства | 956 | 0.3 | 177 | 0.0 | 1232 | 0.3 | 128.9 | 593 |

| Текущий налог на прибыль | 4319 | 1.2 | 9919 | 2.5 | 13796 | 3.3 | 319.4 | 8391 |

| Чистая прибыль | 34 | 8.3 | 18274 | 4.6 | 26470 | 6.3 | 77852.9 | 2543 |

Так, в 2004 году чистая прибыль составляла лишь 34 тыс. руб., а в 2005 году уже 18274 тыс. руб. По сравнению с 2004 годом в 2006 году увеличение ее в процентном соотношение составило 77853% или же можно сказать, что чистая прибыль увеличилась в 778 раз.

Из чего следует, что у предприятия ООО «Кристалл» достаточно стабильные темпы роста выручки и прибыли, его финансовое состояние оценивается, как более чем устойчивое. Общество способно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде.

Анализ финансовой устойчивости, деловой активности, платежеспособности и рентабельности ООО «Кристалл»

В данной работе проводится анализ ФСП ООО «Кристалл» за 2005-2006 гг. по типовой методике Е.С.Стояновой. Экономическое и финансовое состояние предприятия за исследуемый период было достаточно стабильным. Своевременно и в полном объёме выплачивалась заработная плата работникам, перечислялись налоги и велись расчёты с вышестоящей организацией. Финансовым результатом деятельности предприятия в течение всего исследуемого периода была балансовая прибыль. Задача анализа ликвидности возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Анализ коэффициентов ликвидности приведён в таблице 20. Исходя из этого, можно охарактеризовать ликвидность ООО «Кристалл» как достаточную на протяжении всего исследуемого периода.

Таблица 20 - Расчет коэффициентов ликвидности ООО «Кристалл» за 2004-2006 гг.

| Коэффициент | 2004 | 2005 | 2006 | Динамика |

| Абсолютной ликвидности | 0,281 | 0,234 | 0,596 | +0,315 |

| Срочной ликвидности | 0,598 | 0,74 | 1,014 | +0,416 |

| Текущей ликвидности | 1,107 | 1,312 | 1,421 | +0,314 |

| Чистый оборотный капитал | 18388 | 20371 | 40714 | +22326 |

Абсолютная ликвидность предприятия показывает какая часть обязательств может быть погашена за счет имеющейся денежной наличности ((ДС+КФВ)/КЗ). В случае ООО «Кристалл» она составила 28,1 и 59,6% от суммы краткосрочных обязательств в 2004 и 2006 гг. соответственно. Общих нормативов по данному показателю не существует, но поскольку, динамика – положительная и просроченных обязательств у предприятия нет, то можно считать значение показателя абсолютной ликвидности вполне удовлетворительным.

Для показателя срочной ликвидности ((ДС+КФВ+ДЗ+НДС)/КЗ) обычно удовлетворяет соотношение 0,7-1,0. В случае ООО «Кристалл» значение этого показателя было достаточным на протяжении 2004-2006 гг., однако к началу 2007 г. значение показателя возросло до 101,4%. Рост дебиторской задолженности в 2006 г. нельзя расценивать как положительный факт, т.к. в данном случае происходит отвлечение средств из оборота предприятия.

Коэффициент текущей ликвидности показывает в какой степени оборотные активы покрывают оборотные пассивы. Удовлетворяет обычно коэффициент ![]() 2. На исследуемом предприятии его величина незначительно ниже нормативной. Т.е. в течение 12 месяцев ООО «Кристалл» сможет полностью погасить кредиторскую задолженность, что, конечно же, является положительным фактом в его деятельности.

2. На исследуемом предприятии его величина незначительно ниже нормативной. Т.е. в течение 12 месяцев ООО «Кристалл» сможет полностью погасить кредиторскую задолженность, что, конечно же, является положительным фактом в его деятельности.

Показатель «Чистый оборотный капитал» говорит о наличии у предприятия временно свободных средств, в случае ООО «Кристалл» эти суммы достаточно значительны и никак не используются.

Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку. Для этого проанализируем структуру источников предприятия и оценим степень финансовой устойчивости (таблица 21). Коэффициент концентрации собственного капитала (финансовой автономии, независимости) - удельный вес собственного капитала в общей валюте нетто-баланса. Он характеризует, какая часть активов предприятия сформирована за счет собственных источников средств.

Таблица 21 - Расчет показателей финансовой устойчивости ООО «Кристалл» за 2004-2006 гг.

| Коэффициент | 2004 | 2005 | 2006 | Динамика |

| Автономии | 101106/195371=0,517 | 119380/196242=0,608 | 145850/270050=0,54 | +0,023 |

| Финансирования | 101106/77715=1,3 | 119380/65257=1,829 | 145850/96627=1,509 | +0,209 |

| Задолженности | 94265/101106=0,932 | 76862/119380=0,643 | 124200/145850=0,851 | -0,081 |

В случае ООО «Кристалл» имущество предприятия было сформировано за счет собственных средств на 51,7% и 54,0% в 2004 и 2006 гг. соответственно. Оптимальным соотношением собственного и заемного капиталов является соотношение 50:50, т.е. у предприятия не взирая на незначительные колебания коэффициента автономии, в целом достаточно устойчивое финансовое состояние.

Коэффициент финансирования показывает возможность покрытия долгов собственным капиталом. Его рост к 2007 г. является положительным фактом, т.к. предприятие за счет собственного капитала может покрыть 150% своих обязательств, т.е. вполне устойчиво и платежеспособно.

Коэффициент задолженности - отношение заемного капитала к собственному и резервам. Данный коэффициент считается одним из основных индикаторов финансовой устойчивости. Чем выше его значение, тем выше риск вложения капитала в данное предприятие. В случае ООО «Кристалл» его значение ниже 1 и наметилась тенденция к снижению, что делает предприятие привлекательным для внешних инвесторов.

В целом структура пассивов ООО «Кристалл» может быть признана вполне удовлетворительной. Увеличение оборотных активов говорит о наращивании мощностей предприятия. В данном случае руководству ООО «Кристалл» необходимо уделить пристальное внимание на соотношение оборачиваемости кредиторской и дебиторской задолженности.

Считаю, что в сегодняшних экономических условиях приобретение активов за счет заемных источников не является отрицательным фактом при соблюдении платежного графика, кроме того, как положительный, стоит отметить факт уменьшения задолженности предприятия по налогам и сборам и перед внебюджетными фондами.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Анализ рентабельности представлен в табл. 22. В конце 2006 г. относительно 2005 и 2004 гг. зафиксировано значительное увеличение показателей чистой прибыли и рентабельности основного и оборотного капитала, рентабельности собственного капитала (коэффициента устойчивости экономического роста). В расчете показателя за год берутся среднегодовые стоимости ДЗ, КЗ, МПЗ.

Таблица 22 - Анализ показателей рентабельности за 2004-2006 гг.

| Коэффициент | Значение показателя | |||

| 2004 | 2005 | 2006 | Динамика | |

| R хозяйственной деятельности, % | 0,082152 | 0,12903 | 0,1505 | 0,06835 |

| R продаж, % | 0,074159 | 0,1118 | 0,12615 | 0,052 |

| R собственного капитала, % | 0,00031 | 0,16576 | 0,1996 | 0,19929 |

| R основного капитала | 0,000329 | 0,16622 | 0,21757 | 0,21724 |

| R оборотного капитала | 0,000415 | 0,21282 | 0,23743 | 0,23702 |

На повышение уровня коэффициента устойчивости экономического роста предприятия ООО «Кристалл» на 70% существенное влияние оказало повышение рентабельности товарооборота, а коэффициент оборачиваемости ОА наоборот оказал отрицательное влияние, соотношение величины собственного капитала к оборотным активам также дало повышение эффективности торгово-хозяйственной деятельности предприятия ООО «Кристалл».

Похожие работы

... обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие. 3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия В данной главе нашей дипломной работы мы рассмотрим резервы увеличения ...

... 395,54 тыс. руб. на человека. По данным расчета предприятие окупит капитальные вложения через 1 год и 10 месяцев. 3. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ 3.1. Теоретические основы управления ресторанным персоналом Повседневная работа менеджера состоит из выполнения управленческих функций – конкретных видов деятельности по управлению предприятием. Даже ...

... и территории в соответствии с правилами и нормами санитарии и пожарной безопасности. Следует отметить, что каждый отдел функционирует в тесной взаимосвязи с другими подразделениями и службами завода. 3 Анализ производственно-хозяйственной деятельности ПРУП «Транзистор» Оценку экономического состояния и производственно-хозяйственной деятельности ПРУП «Транзистор» проведем на основе анализа ...

... а также происшедшие изменения за год, в связи с тем, что промышленно-производственные фонды оказывают решающее влияние на результаты производственно-хозяйственной деятельности предприятия (ПриложениеБ). Таблица 2.2. Анализ состава и структуры основных средств СПФ «Туча» РУП «Кристалл» за 2007 год Наименование показателя На начало 2007г. На конец 2007г. Изменение за год сумма, млн.руб. ...

0 комментариев