ТЕОРЕТИЧЕСКИЕ И НОРМАТИВНО-МЕТОДИЧЕСКИЕ ОСНОВЫ ДИАГНОСТИКИ ВЕРОЯТНОСТИ БАНКРОТСТВА

Нормативное регулирование процесса банкротства хозяйствующих субъектов в Российской Федерации

Методы диагностики вероятности банкротства

Показатели инвестиционной активности организации

ДИАГНОСТИКА ВЕРОЯТНОСТИ БАНКРОТСТВА ООО «КРИСТАЛЛ»

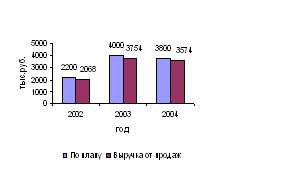

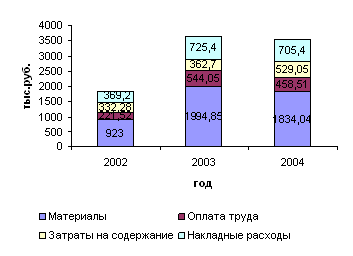

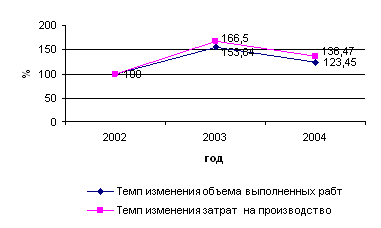

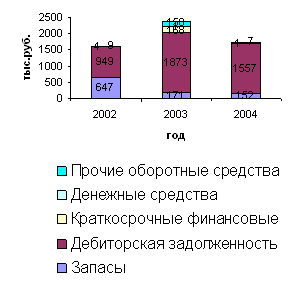

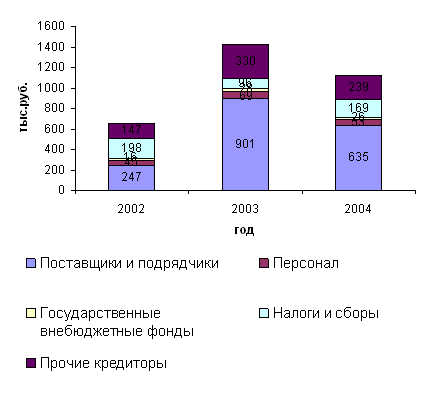

Анализ и оценка финансового состояния ООО «Кристалл»

Оценка риска банкротства ООО «Кристалл»

Общие показатели

Показатели интенсификации процесса производства

ПУТИ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ ООО «КРИСТАЛЛ», ОЦЕНКА ИХ ЭФФЕКТИВНОСТИ

Оценка эффективности мероприятий по улучшению финансового состояния ООО «Кристалл»

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Навигация

Показатели инвестиционной активности организации

Производственно-экономическая деятельность предприятия ООО "Кристалл"

134296

знаков

30

таблиц

0

изображений

6. Показатели инвестиционной активности организации

- Коэффициент инвестиционной активности (К21) характеризует инвестиционную активность организации:

К21 = (стр. 130 + стр. 135 + стр. 140 ф. № 1) : стр. 190 ф. № 1(20)

7. Показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами

- Коэффициенты исполнения текущих обязательств перед федеральным бюджетом (К22), бюджетом субъекта РФ (К23), местным бюджетом (К24), государственными внебюджетными фондами (К25) и Пенсионным фондом РФ (К26) определяются как отношение величины уплаченных налогов (взносов) к величине начисленных налогов (взносов) за тот же период:

Кi = Налоги (взносы) уплаченные : Налоги (взносы) начисленные(21)

Изучение динамики данных показателей позволяет довольно полно охарактеризовать финансовое состояние предприятия и установить наметившиеся тенденции его изменения [6, с. 605 - 628].

Для диагностики несостоятельности хозяйствующих субъектов довольно часто применяют ограниченный круг наиболее существенных ключевых показателей. Так, методика многих банков основана на проведении экспресс-анализа коэффициентов ликвидности, соотношения собственных и заемных средств, оборачиваемости и рентабельности. Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют производить оценку финансовой устойчивости, используя интегральные показатели, для расчета которых можно использовать: скоринговые модели, многомерный рейтинговый и мультипликативный дискриминантный анализ.

Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 1940-х годов. Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок. Рассмотрим простую скоринговую модель с тремя балансовыми показателями (табл. 1.), позволяющую распределить предприятия по классам:

I класс - предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

II класс - предприятия, которые демонстрируют некоторую степень риска по задолженности, но еще не рассматриваются как рискованные;

III класс - проблемные предприятия;

IV класс - предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

V класс - предприятия высочайшего риска, практически несостоятельные.

Для оценки рейтинга субъектов хозяйствования и степени финансового риска довольно часто используются методы многомерного рейтингового анализа, методика которого выглядит следующим образом.

Этап 1. Обосновывается система показателей, по которым будут оцениваться результаты хозяйственной деятельности предприятий, собираются данные по этим показателям и формируется матрица исходных данных (табл. 2.). Исходные данные могут быть представлены как в виде моментных показателей, отражающих состояние предприятия на определенную дату, так и темповых показателей, характеризующих динамику деятельности предприятия и представленных в виде коэффициентов роста. Возможно изучение одновременно и моментных и темповых показателей.

Таблица 1 - Группировка предприятий на классы по уровню платежеспособности

| Показатель | Границы классов согласно критериям | ||||

| I класс | 11 класс | 111 класс | IV класс | V класс | |

| Рентабельность совокупного капитала, % | 30% и выше (50 баллов) | от 29,9 до 20% (от 49,9 до 35) | от 19,9 до 10% (от 34,9 до 20 баллов) | от 9,9 до 1% (от 19,9 до 5) | менее 1% (0 баллов) |

| Коэффициент текущей ликвидности | 2,0 и выше (30 баллов) | от 1,99 до 1,7 (от 29,9 до 20) | от 1,69 до 1,4 (от 19,9 до 10 баллов) | от 1,39 до 1,1 (9,9 - 1) | 1 и ниже (0 баллов) |

| Коэффициент финансовой независимости | 0,7 и выше (20 баллов) | от 0,69 до 0,45 (от 19,9 до 10) | от 0,44 до 0,3 (от 9,9 до 5 баллов) | от 0,29 до 0,20 (5 - 1) | менее 0,2 (0 баллов) |

| Границы классов | 100 баллов и выше | от 99 до 65 баллов | от 64 до 35 баллов | от 34 до 6 баллов | 0 баллов |

Таблица 2 - Матрица исходных данных

| № предприятия | Коэффициент ликвидности | Коэффициент оборачиваемости капитала | Рентабельность активов, % | Коэффициент финансовой независимости | Доля собственного капитала в оборотных активах, % |

Этап 2. В таблице исходных данных определяется в каждой графе максимальный элемент, который принимается за единицу. Затем все элементы этой графы (аij) делятся на максимальный элемент предприятия-эталона (mах аij).

Если с экономической стороны лучшим является минимальное значение показателя (например, затраты на рубль товарной продукции), то надо изменить шкалу расчета так, чтобы наименьшему результату соответствовала наибольшая сумма показателя.

Этап 3. Все элементы матрицы координат возводятся в квадрат. Если задача решается с учетом разного веса показателей, тогда полученные квадраты умножаются на величину соответствующих весовых коэффициентов (К), установленных экспертным путем, после чего результаты складываются по строкам:

Rnj = ![]() (К1*Хnj*Хnj)(23)

(К1*Хnj*Хnj)(23)

Этап 4. Полученные рейтинговые оценки (Rnj) размещаются по ранжиру и определяется рейтинг каждого предприятия. Первое место занимает предприятие, которому соответствует наибольшая сумма, второе место - предприятие, имеющее следующий результат, и т.д. [6, с. 605 - 628].

В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются факторные модели известных западных экономистов Альтмана, Лиса, Таффлера, Тишоу и др., разработанные с помощью многомерного дискриминантного анализа.

Наибольшую известность в этой области получила работа западного экономиста Э. Альтмана, разработавшего с помощью аппарата мультипликативного дискриминантного анализа методику расчета индекса кредитоспособности. Этот индекс позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов. При построении индекса Альтман обследовал 66 предприятий промышленности, половина из которых обанкротилась в период между 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых для прогноза и построил многофакторное регрессионное уравнение. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (Z) имеет вид:

Z=0,717 х1 +0,847 х2 +3,107 х3 +0,42 х4 +0,995 х5,(24)

где х1 -собственный оборотный капитал/сумма активов; х2 -нераспределенная прибыль/сумма активов; х3 - прибыль до уплаты процентов/сумма активов; х4 - балансовая стоимость собственного капитала/заемный капитал; х5 - объем продаж (выручка)/сумма активов. Константа сравнения - 1,23. Если значение Z < 1,23, то это признак высокой вероятности банкротства, тогда как значение Z > 1,23 и более свидетельствует о малой его вероятности.

Критическое значение индекса Z рассчитывалось Альтманом по данным статистической выборки и составило 1,23. С этой величиной сопоставляется расчетное значение индекса кредитоспособности для конкретного предприятия. Это позволяет провести границу между предприятиями и высказать суждение о возможном в обозримом будущем (2 - 3 года) банкротстве одних (Z < 1,23) и достаточно устойчивом финансовом положении других (Z > 1,23). Безусловно, возможны отклонения от приведенного критериального значения, поэтому Альтман выделил интервал (1,01 - 1,99), названный «зоной неопределенности», попадание за границы которого с очень высокой вероятностью позволяет делать суждения в отношении оцениваемой компании: если Z < 1,01, то компания с очевидностью может быть отнесена к потенциальным банкротам, если Z > 1,99, то суждение прямо противоположно.

Известны и другие подобные критерии, в частности, в 1977 г. британские ученые Р. Тафлер и Г. Тишоу апробировали подход Альтмана на данных восьмидесяти британских компаний и построили четырехфакторную прогнозную модель с отличающимся набором факторов.

Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение:

Z =0,063х1, +0,092х2 +0,057х3 +0,001х4, (25)

где х1 - оборотный капитал/сумма активов; х2 - прибыль от реализации/сумма активов; х3 - нераспределенная прибыль/сумма активов; х4 - собственный капитал/заемный капитал. Здесь предельное значение равняется 0,037.

Таффлер разработал следующую модель:

Z = 0,53х1, +0,13х2 +0,18хз +0.16х4,(26)

где х1 - прибыль от реализации/краткосрочные обязательства; х2 - оборотные активы/сумма обязательств; хз - краткосрочные обязательства/сумма активов; х4 - выручка/сумма активов. Если величина Z-счета больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно. Однако следует отметить, что использование таких моделей требует больших предосторожностей. Тестирование других предприятий по данным моделям показало, что они не в полной мере подходят для оценки риска банкротства отечественных предприятий из-за разной методики отражения инфляционных факторов и разной структуры капитала и различий в законодательной базе.

По модели Альтмана несостоятельные предприятия, имеющие высокий уровень четвертого показателя (собственный капитал/заемный капитал), получают очень высокую оценку, что не соответствует действительности. В связи с несовершенством действующей методики переоценки основных фондов, когда старым изношенным фондам придается такое же значение, как и новым, необоснованно увеличивается доля собственного капитала за счет фонда переоценки. В итоге сложилась нереальное соотношение собственного и заемного капитала. Поэтому модели, в которых присутствует данный показатель, могут исказить реальную картину.

Учитывая вышеизложенное, можно сделать вывод о необходимости разработки собственных дискриминантных функций для каждой отрасли, которые бы учитывали специфику нашей действительности. Более того, эти функции должны тестироваться каждый год на новых выборках с целью уточнения их дискриминантной силы. Для обоснования основных индикаторов риска банкротства и создания дискриминантной модели его оценки, Г.В.Савицкой была собрана информация по 200 производственным предприятиям России за 3 года и на основании ее рассчитаны 26 финансовых коэффициентов по каждому субъекту хозяйствования за каждый год [6.].

С помощью корреляционного и многомерного факторного анализа было установлено, что наибольшую роль в изменении финансового положения производственных предприятий играют такие показатели:

х1 - доля собственного оборотного капитала в формировании оборотных активов, коэффициент; х2 - приходится оборотного капитала на рубль основного, руб.; х3 - коэффициент оборачиваемости совокупного капитала; х4 - рентабельность активов предприятия, %; х5 -коэффициент финансовой независимости (доля собственного капитала в общей валюте баланса). Данные показатели были положены в основу разработки дискриминантной факторной модели диагностики риска банкротства производственных предприятий, которая получила следующее выражение:

Z = 0,111х1 +13,239х2+1,676х3+0,515х4 +3,80х5(27)

Константа сравнения - 8. Если величина Z-счета больше 8, то риск банкротства малый или отсутствует. При значении Z-счета меньше 8 риск банкротства присутствует: от 8 до 5 - небольшой, от 5 до 3 - средний, ниже 3 - большой, ниже 1 - стопроцентная несостоятельность. Тестирование данной модели по исследуемой выборке субъектов хозяйствования показало, что она позволяет довольно быстро провести экспресс-анализ финансового состояния производственных предприятий и достаточно точно оценить степень вероятности их банкротства [12, с. 228].

Похожие работы

... обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие. 3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия В данной главе нашей дипломной работы мы рассмотрим резервы увеличения ...

... 395,54 тыс. руб. на человека. По данным расчета предприятие окупит капитальные вложения через 1 год и 10 месяцев. 3. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ 3.1. Теоретические основы управления ресторанным персоналом Повседневная работа менеджера состоит из выполнения управленческих функций – конкретных видов деятельности по управлению предприятием. Даже ...

... и территории в соответствии с правилами и нормами санитарии и пожарной безопасности. Следует отметить, что каждый отдел функционирует в тесной взаимосвязи с другими подразделениями и службами завода. 3 Анализ производственно-хозяйственной деятельности ПРУП «Транзистор» Оценку экономического состояния и производственно-хозяйственной деятельности ПРУП «Транзистор» проведем на основе анализа ...

... а также происшедшие изменения за год, в связи с тем, что промышленно-производственные фонды оказывают решающее влияние на результаты производственно-хозяйственной деятельности предприятия (ПриложениеБ). Таблица 2.2. Анализ состава и структуры основных средств СПФ «Туча» РУП «Кристалл» за 2007 год Наименование показателя На начало 2007г. На конец 2007г. Изменение за год сумма, млн.руб. ...

0 комментариев