Краткая характеристика предприятия

Анализ организационно-управленческой структуры предприятия

Анализ производственно-хозяйственной деятельности УП «Карлиновгаз»

Анализ объёма реализации и выручки от реализации продукции

Анализ себестоимости реализации продукции

Анализ прибыли и рентабельности реализованной продукции

Анализ финансовых показателей деятельности предприятия

Анализ питания предприятия энергетическими ресурсами и их потребления

Мероприятия по совершенствованию энергосберегающей деятельности УП «Карлиновгаз»

Совершенствование технологии строительства газопроводов

Внедрение системы GPS-мониторинга автотранспорта

Разработка сборочного чертежа печатной платы бортового контроллера

Ресурсо- и энергосбережение: Управление природопользованием в Республике Беларусь в системе мер по охране окружающей среды

Навигация

Анализ себестоимости реализации продукции

Пути решения экономии энергоресурсов на предприятии (на примере УП "Минскоблгаз")

190250

знаков

35

таблиц

25

изображений

2.3.2 Анализ себестоимости реализации продукции

Газовое хозяйство - это отрасль, входящая в непроизводственную сферу, и его затраты на реализацию газа представляют собой скорее издержки обращения, чем производства. Затраты предприятий газового хозяйства также традиционно называются себестоимостью реализации газа.

При определении динамики затрат проведём анализ по экономическим элементам затрат, который позволяет изучить состав затрат, определить удельный вес каждого элемента в общей сумме затрат.

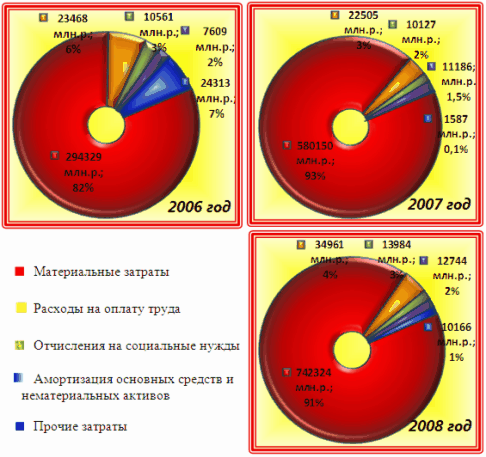

Себестоимость реализации продукции по элементам затрат представлена в таблице 5.

Таблица 5 - Себестоимость реализованной продукции по элементам затрат

| Наименование показателей | 2006 г. | 2007 г. | 2008 г. | Темп роста, % | |

| 2007 г. к 2006 г. | 2008 г. к 2007 г. | ||||

| Затраты на реализацию продукции | 360280 | 636396 | 820612 | 177 | 129 |

| 1 Материальные затраты | 294329 | 580150 | 742324 | 197 | 128 |

| 1.1 Сырье и материалы | 277355 | 561653 | 716 608 | 203 | 128 |

| 1.2 Покупные комплектующие изделия и полуфабрикаты | 4 375 | 4 362 | 6375 | 100 | 146 |

| 1.3 Топливно-энергетические ресурсы | 1 550 | 1251 | 1164 | 81 | 93 |

| 1.4 Работы и услуги производственного характера | 3 607 | 4 118 | 4503 | 114 | 109 |

| 1.5 Прочие материальные затраты | 7 441 | 10 017 | 13 674 | 135 | 137 |

| 2 Расходы на оплату труда | 23 468 | 22 505 | 34 961 | 96 | 155 |

| 3 Отчисления на соц. нужды | 10 561 | 10 127 | 13 984 | 96 | 138 |

| 4 Амортизация основных средств и нематериальных активов | 7 609 | 11 186 | 12 744 | 147 | 114 |

| 5 Прочие затраты, всего | 24 313 | 1 587 | 10 166 | 7 | 641 |

Согласно данных таблицы 5, себестоимость реализованной продукции на протяжении анализируемых лет неуклонно растет. В 2007 г. по отношению к 2006 г. себестоимость возросла на 276116 млн. р. или на 76 %, в 2008 г. относительно к предшествующему ему году - на 184216 млн. р. или на 28 %.

Для более наглядного представления структуры себестоимости на рисунке 7 представлены ее составные части в виде гистограммы в анализируемых периодах.

Рисунок 7 – Динамика структуры себестоимости реализации продукции

Увеличение себестоимости реализации продукции происходит в первую очередь за счет роста материальных затрат, которые, как видно из рисунка 7, занимают наибольшую долю в структуре себестоимости. Затраты на покупные комплектующие изделия, топливно-энергетические ресурсы для собственных нужд предприятия и прочие сырье и материалы на протяжении 3-х анализируемых лет выросли незначительно, а стоимость сырья и материалов существенно возросла.

Рост материальных затрат в 2007 г. составил

∆МЗ07= МЗ07-МЗ06=580150-294329=285821 млн. р.

а в 2008 г.

∆МЗ07= МЗ08-МЗ07=742324-580150=162174 млн. р.

Рост материальных расходов объясняется значительным увеличением закупочных цен на природный и сжиженный газ, являющихся основной сырьевой базой для производства и реализации продукции, работ, услуг предприятия.

Материалоемкость реализованной продукции в 2008 г. составила 90 %, Снижение уровня материалоемкости к 2007 г. – 1,1 %. Экономия сырья и материалов – один из факторов роста эффективности производства. Высокий уровень материалоёмкости говорит о необходимости проведения целенаправленной постоянной работы в УП «Карлиновгаз», целью которой является снижение уровня прямых материальных затрат в расчете на единицу продукции. Уменьшение затрат на материалы может стать следствием уменьшения технологических потерь на производстве, совершенствования договорных отношений с поставщиками по вопросам о ценах и способам доставки материалов и комплектации, поиску альтернативы применяемым материалам, разработки новых более экономичных с точки зрения материалоемкости комплектующих изделий и материалов.

Остальные статьи элементов затрат занимают незначительную долю в себестоимости продукции и оказывают незначительное влияние на формирование себестоимости.

Учет себестоимости по калькуляционным статьям позволяет определить целевое направление затрат и исчислить себестоимость отдельных видов и единицы продукции.

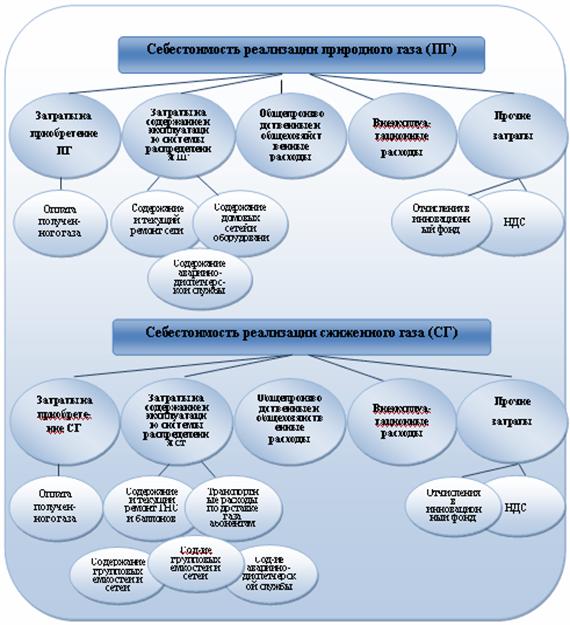

Конечная цель деятельности УП «Карлиновгаз», как газового хозяйства, - реализация природного и сжиженного газов. В связи с этим их затраты, выраженные в денежной форме, представляют собой себестоимость реализации природного и себестоимость реализации сжиженного газа.

В соответствии с функциональным назначением затраты, включаемые в себестоимость реализации каждого вида газа, можно подразделить на затраты, связанные с приобретением природного или сжиженного газа и с управлением предприятием. Разделение затрат по их функциональному назначению необходимо для более глубокого изучения себестоимости реализации природного и сжиженного газов, так как это позволяет выделить факторы, имеющие первостепенное значение для снижения затрат, возникающих при выполнении каждой из указанных функций.

В связи с различием в технологических схемах снабжения потребителей природным и сжиженным газами, их изменение себестоимости происходит, как правило, под влиянием различных технико-экономических факторов. Исключение составляют лишь расходы на управление предприятием [8].

Номенклатура калькуляционных статей себестоимости реализации каждого вида газа представлена на рисунке 8.

Рисунок 8 – Схема формирования себестоимости реализации природного и сжиженного газов

В связи с вышесказанным, анализ влияния технико-экономических факторов на затраты по приобретению каждого вида газа, содержанию и эксплуатации систем распределения производится раздельно.

Исходные данные для анализа себестоимости реализации продукции представлены в таблицах 2, 6-8.

Таблица 6 – Цена приобретения природного и сжиженного газов, тыс. р.

| Наименование газа | 2006 г. | 2007 г. | 2008 г. |

| природный газ (за 1 тыс. м3) | 108,8 | 227,5 | 294,2 |

| сжиженный газ (за 1 т) | 458,7 | 517,9 | 604,2 |

Таблица 7 – Калькуляция себестоимости реализации природного газа, млн. р.

| Статья себестоимости | 2006 г. | 2007 г. | 2008 г. |

| 1 Оплата полученного газа | 264357 | 543131 | 694418 |

| 2 Содержание и ремонт наружных газопроводов | 10780 | 12425 | 15 358 |

| 3 Содержание аварийной службы | 1986 | 2 204 | 3 245 |

| 4 Содержание внутренних газопроводов и газового оборудования | 997 | 1151 | 1271 |

| 5 Содержание службы режимов газоснабжения и учета расхода газа | 1019 | 1231 | 1812 |

| 8 НДС | 4 568 | 5576 | 8 027 |

| 9 Общепроизводственные и общехозяйственные расходы | 5 816 | 5 668 | 7780 |

| 10 Отчисления в инновационный фонд | 1481 | 1 434 | 962 |

| 11 Итого расходов по эксплуатации | 304 358 | 572 820 | 732 874 |

| 12 Внеэксплуатационные расходы | 466 | 424 | 751 |

| 13 Итого расходов по полной себестоимости | 304 824 | 573 244 | 733 626 |

Таблица 8 – Калькуляция себестоимости реализации сжиженного газа, млн. р.

| Статья себестоимости | 2006 г. | 2007 г. | 2008 г. |

| 1 Оплата полученного газа | 16 898 | 18527 | 22190 |

| 2 Транспортные расходы по доставке газа | 3 488 | 3470 | 4101 |

| 3 Содержание и ремонт газонаполнительной станции, АГЗС и баллонов | 4918 | 6412 | 8869 |

| 4 Содержание резервуарных установок и газопроводов | 499 | 450 | 553 |

| 5 Содержание внутренних газопроводов и газового оборудования | 1173 | 1090 | 1354 |

| 6 Содержание аварийной службы | 2625 | 2767 | 3802 |

| 7 Содержание службы режимов газоснабжения и учета расхода газа | 139 | 112 | 93 |

| 8 НДС | 2161 | 2854 | 3460 |

| 9 Общепроизводственные и общехозяйственные расходы | 5772 | 5350 | 6813 |

| 10 Отчисления в инновационный фонд | 1924 | 103 | 62 |

| 11 Итого расходов по эксплуатации | 39597 | 41133 | 51295 |

| 12 Внеэксплуатационные расходы | 68 | 74 | 65 |

| 13 Всего расходов по полной себестоимости реализации газа | 39666 | 41207 | 51360 |

Также для анализа себестоимости по статьям калькуляции за изучаемый период были рассчитаны удельные веса статей затрат в себестоимости продукции. Данные расчета приведены в таблице 9.

Таблица 9 – Структура себестоимости реализации природного и себестоимости реализации сжиженного газа по статьям (процент к итогу)

| Статья себестоимости | Удельный вес затрат, отражаемых на калькуляционных статьях себестоимости реализации газа, % | |

| 1 Оплата полученного газа | 94,66 | 43,20 |

| 2 Содержание и ремонт наружных газопроводов | 2,09 | - |

| 3 Транспортные расходы по доставке газа абонентам | - | 10,98 |

| 4 Содержание и ремонт газонаполнительной станции, АГЗС и баллонов | - | 17,27 |

| 5 Содержание резервуарных установок и газопроводов | - | 1,08 |

| 6 Содержание внутренних газопроводов и газового оборудования | 0,17 | 2,64 |

| 7 Содержание аварийной службы | 0,44 | 7,40 |

| 8 Содержание службы режимов газоснабжения и учета расхода газа | 0,25 | 0,18 |

| 9 НДС | 1,09 | 6,74 |

| 10 Общепроизводственные и общехозяйственные расходы | 1,06 | 11,27 |

| 11 Отчисления в инновационный фонд | 0,13 | 0,12 |

| 12 Итого расходов по эксплуатации | 99,89 | 99,87 |

| 13 Внеэксплуатационные расходы | 0,1 | 0,13 |

| 14 Итого расходов по полной себестоимости реализации газа | 100 | 100 |

Затраты по приобретению: природный газ. В себестоимости реализации природного газа данный вид затрат является преобладающим (таблица 8). Оплата поступающего природного газа производится предприятием на основании показаний счётчиков, имеющих на газораспределительных станциях, устанавливаемых перед населёнными пунктами.

Как видно из таблицы 7, в 2007 г. и в 2008 г., затраты, связанные с приобретением природного газа к предшествующему году выросли на 278774 млн. р. (на 105,5 %) и на 151287 млн. р. (на 27,9 %.) соответственно.

Одним из факторов, оказавших влияние на эти затраты, было изменение количества приобретённого предприятием у поставщиков газа.

Влияние данного фактора на затраты по приобретению природного газа можно рассчитать по формуле

∆Ср = (N1-N0) ![]() Ц0 (9)

Ц0 (9)

где ∆Ср – изменение затрат на приобретение газа при увеличении или уменьшении количества приобретаемого у поставщиков газа, млн. р.;

N0, N1 – количество приобретаемого у поставщиков природного или сжиженного газа соответственно в базисном и отчётном периоде, тысяч кубических метров природного или тонн сжиженного газа;

Ц0 – цена за 1 тыс. м3 природного или 1 т сжиженного газа в базисном периоде, р.

При принятых за базисные годы фактических ценах за 1 тыс. м3 природного газа 2006 года и 2007 года равных соответственно 227,5 тыс. р. и 294,2 тыс. р. снижение затрат на приобретение природного газа за счёт влияния изменения объёма приобретённого природного газа составило:

∆Ср(N) 07 к 06= (543131-264 357) ![]() 108,78=278774

108,78=278774![]() 108,78=30325 млн. р.

108,78=30325 млн. р.

∆Ср(N) 08 к 07 = (694418-543131) ![]() 281=151287

281=151287![]() 281=42512 млн. р.

281=42512 млн. р.

Другой фактор, оказавший влияние на затраты по приобретению природного газа, - это изменение цены за газ. Определим изменение затрат на приобретение газа при увеличении или уменьшении количества приобретаемого у поставщиков газа ∆Ср, млн. р. по формуле:

∆Ср = (Ц1-Ц0) ![]() N1 (10)

N1 (10)

где Ц0, Ц1 – цена за 1 тыс. м3 природного или 1 т сжиженного газа соответственно в отчётном и базисном периоде, р.;

N1 – количество приобретаемого у поставщиков природного или сжиженного газа соответственно в отчётном периоде, тысяч

кубических метров природного или тонн сжиженного газа.

Изменение себестоимости ПГ за счёт влияния на неё покупной цены имеет вид:

2007 г. и 2008 г. к предшествующим им годам:

∆Ср(ц)07 к 06 = (227,5-108,78) ![]() 2387908=118,72

2387908=118,72![]() 2387908=283492 млн. р.

2387908=283492 млн. р.

∆Ср(ц) 08 к 07= (294,2-227,5) ![]() 2360304=66

2360304=66![]() 7

7![]() 2360304=157432 млн. р.

2360304=157432 млн. р.

Согласно расчётам, влияние покупной цены в изучаемом периоде оказывало на себестоимость негативное воздействие.

Затраты по приобретению: сжиженный газ. В себестоимости реализации сжиженного газа затраты на приобретение газа занимают хотя не преобладающую, как в себестоимости природного газа, однако тоже довольно значительную долю - 43,2 % (см. таблицу 9). В отличие от природного, приобретение сжиженного газа требует от предприятия значительно больших усилий. Сжиженный газ поставляется на газонаполнительные станции, которые принадлежат предприятию, откуда затем перевозятся автотранспортом непосредственно потребителям.

Себестоимость СГ в связи с изменением затрат на его приобретение увеличилась в 2007 г. к 2006 г. - на 1629 млн. р. или на 9,6 %; в 2008 г. к 2007 г. - на 3663 млн. р. или на 19,7 %. Это говорит о том, что в объёме затрат на приобретение следует искать резерв для снижения себестоимости СГ.

Определим влияние факторов на изменение уровня данных затрат.

Изменение затрат при изменении количества приобретаемого у поставщиков сжиженного газа определим по формуле 9.

2007 г. и 2008 г. к предшествующим им годам:

∆Ср(N) 07 к 06= (35771-36339) ![]() 458,7=-568

458,7=-568![]() 458,7=-260,5 млн. р.

458,7=-260,5 млн. р.

∆Ср(N) 08 к 07 = (36727-35771) ![]() 517,9=956

517,9=956![]() 517,9=495,1 млн. р.

517,9=495,1 млн. р.

Изменение затрат по приобретению СГ за счёт изменения цены за газ.

2007 г. и 2008 г. к предшествующим им годам:

∆Ср(ц)07 к 06 = (517,9-458,7) ![]() 35771=59,2

35771=59,2![]() 35771=2117,6 млн. р.

35771=2117,6 млн. р.

∆Ср(ц) 08 к 07= (604,2-517,9) ![]() 36727=86,3

36727=86,3![]() 36727=3169,5 млн. р.

36727=3169,5 млн. р.

Как свидетельствуют расчёты, увеличение покупной цены СГ в 2007 г. и 2008 г. приводило к увеличению его себестоимости.

Таким образом из расчётов нам стало известно, Положительное влияние на изменение затрат по приобретению сжиженного газа в сторону уменьшения оказало снижение количества приобретаемого газа на 260,5 млн. р. в 2007 г. в отношении к 2006 г. Однако, воздействие этого же фактора в 2008 г. и увеличение покупной цены СГ в 2007 г. и в 2008 г. сказалось на себестоимости отрицательно.

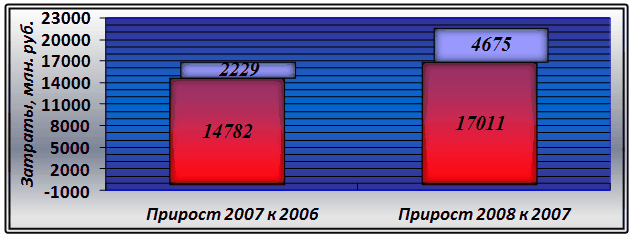

Затраты на содержание и эксплуатацию системы распределения газа: природный газ. Содержание и эксплуатация газопроводов, приборов и оборудования – это основная функция предприятия УП «Карлиновгаз» при реализации природного газа, для выполнения которой они и создаются. Затраты, возникающие при выполнении работ по содержанию и эксплуатации газопроводов, газовых приборов и оборудования, отражаются на четырёх статьях, каждая из которых предназначена для представления затрат определённой службы. Данные по затратам на содержание и эксплуатацию системы распределения природного газа сведены в таблице 10, динамика данных затрат отображена на рисунке 9. Доля затрат каждой службы в себестоимости реализации природного газа показана в таблице 9.

Как свидетельствуют данные таблицы 10 и рисунка 9, в изучаемом периоде происходило увеличение затрат по содержанию и эксплуатации системы распределения природного газа:

- в 2007 г. к 2006 г.: возрастание на 2229 млн. р. или на 15, 1 %;

- в 2008 г. к 2007 г.: возрастание на 4675 млн. р. или на 27,5 %.

Таблица 10 - Затраты на содержание и эксплуатацию системы распределения природного газа, млн. р.

| 2006 г. | 2007 г. | 2008 г. | Темп роста | ||

| 2007 г. к 2006 г. | 2008 г. к 2007 г. | ||||

| Всего | 14782 | 17011 | 21686 | 115 % | 128 % |

| 1 Содержание и ремонт наружных газопроводов | 10780 | 12425 | 15358 | 115 % | 124 % |

| 2 Содержание аварийной службы | 1986 | 2204 | 3245 | 111 % | 147 % |

| 3 Содержание внутренних газопроводов и газового оборудования | 997 | 1151 | 1271 | 115 % | 110 % |

| 4 Содержание службы режимов газоснабжения и учета расхода газа | 1019 | 1231 | 1812 | 121 % | 147 % |

Рисунок 9 – Динамика затрат на содержание и эксплуатацию системы распределения ПГ

Изменение затрат на содержание и эксплуатацию системы распределения ПГ слабо связано с объёмами реализованного природного газа. Основными технико-экономическим факторами, повлиявшими на затраты по содержанию и эксплуатации системы распределения природного газа являются:

- основные параметры системы;

- повышение технического уровня;

- среднегодовая заработная плата одного рабочего;

- численность рабочих;

- среднегодовая стоимость основных фондов.

Прежде всего затраты по содержанию и эксплуатации системы распределения природного газа зависят от параметров системы распределения природного газа, важнейшим из которых являются протяжённость газопроводов, их диаметр и число газифицированных квартир. Рост данных затрат происходит обычно при увеличении параметров системы (см. таблицу 10).

Таблица 11 – Динамика параметров системы распределения ПГ

| Параметр | 2006 г. | 2007 г. | 2008 г. | Темп роста | |

| 2007 г. к 2006 г. | 2008 г. к 2007 г. | ||||

| Газификация квартир природным газом, квартир | 3186 | 3155 | 4762 | 99 % | 151 % |

| Протяжённость сетей, км | 6424 | 6578 | 7073 | 102 % | 108 % |

Данные таблицы 10 показывают, что наибольшее возрастание затрат на содержание и эксплуатацию системы распределения ПГ произошло за счёт:

- возрастания затрат на содержание службы режимов газоснабжения и учета расхода газа (на 115 % в 2007 г. к 2006 г., на 147 % - в 2008г. к 2007 г.);

- возрастания затрат на содержание аварийной службы (на 147 % в 2008 г. к 2006 г.).

Затраты отдельных служб формируются в зависимости от видов выполняемых работ, организации их проведения каждой службой, условий деятельности и т.д.

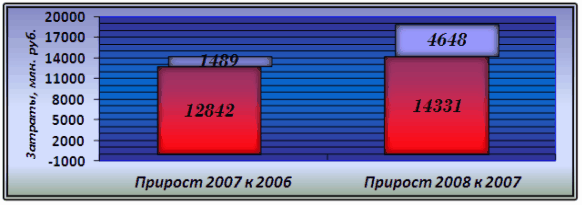

Затраты на содержание и эксплуатацию системы распределения газа: сжиженный газ. Совокупность средств и приборов, при помощи которых осуществляется хранение, перевозка и использование сжиженного газа, представляет собой систему распределения сжиженного газа, содержание и эксплуатация которой, как и при реализации природного газа, являются основной функцией предприятия УП «Карлиновгаз». Затраты, связанные с выполнением данной функции, отражаются на статьях, название которых соответствует основным видам работ, производимым при реализации сжиженного газа (см. таблицу 12). Удельный вес затрат, отражаемых на каждой из указанных на схеме статей себестоимости реализации сжиженного газа, показан в таблице 8.

Таблица 12 - Затраты на содержание и эксплуатацию системы распределения сжиженного газа, млн. р.

| Статья калькуляции | 2006 г. | 2007 г. | 2008 г. | Темп роста | |

| 2007 г. к 2006 г. | 2008 г. к 2007 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Всего | 12842 | 14331 | 18979 | 112 % | 134 % |

| 1 Транспортные расходы по доставке газа абонентам | 3 488 | 3 470 | 4 101 | 99 % | 118 % |

| 2 Содержание и ремонт газонаполнительной станции, АГЗС и баллонов | 4 918 | 6 412 | 8 869 | 130 % | 138 % |

| 3 Содержание резервуарных установок и газопроводов | 499 | 450 | 553 | 90 % | 123 % |

| 4 Содержание внутренних газопроводов и газового оборудования | 1173 | 1090 | 1 354 | 93 % | 124 % |

| 5 Содержание аварийной службы | 2625 | 2767 | 3 802 | 105 % | 137 % |

| 6 Содержание службы режимов газоснабжения и учета расхода газа | 139 | 112 | 93 | 81 % | 83 % |

Исходя из данных таблицы 12, в 2006, 2007 и 2008 годах происходили следующие изменения затрат по содержанию и эксплуатации системы распределения природного газа:

— в 2007 г. к 2006 года: возрастание на 1489 млн. р. или на 11,6 %;

— в 2008 г. к 2007 года: возрастание на 4648 млн. р. или на 27,5 %;

Наибольшее возрастание затрат произошло за счёт увеличения затрат:

- транспортных расходов по доставке газа абонентам (на 18 % в 2008 г. к 2007 г.);

- на содержание и ремонт газонаполнительной станции, АГЗС и баллонов (на 30 % в 2007 г. к 2006 г., на 38 % в 2008 г. к 2007 г.);

- содержание резервуарных установок и газопроводов (на 23 % в 2008 г. к 2007 г.);

- содержание внутренних газопроводов и газового оборудования (на 24 % в 2008 г. к 2007 г.);

- содержание аварийной службы (на 5 % в 2007 г. к 2006 г., на 37 % в 2008 г. к 2007 г.).

Рисунок 10 - Динамика затрат на содержание и эксплуатацию системы распределения сжиженного газа

Сокращение транспортных расходов, занимающих достаточно высокий удельный вес в себестоимости реализации сжиженного газа, зависит от организации работ на всех этапах снабжения газом потребителей. От того, снабжаются ли потребители от баллонных или групповых газовых установок, зависит выбор способа доставки газа – в баллонах (в «кассетных» автомобилях) или автоцистернах. При перевозке сжиженного газа в автоцистернах удельные затраты на единицу сжиженного газа ниже, чем в перевозке в «кассетных» автомобилях [8]. Поэтому одним из резервов снижения себестоимости на предприятии УП «Карлиновгаз» является увеличение доли газа, перевозимого в автоцистернах. На предприятии возможны и другие меры для сокращения транспортных расходов: выбор рациональных маршрутов, оптимальной скорости передвижения и периодичности доставки газа.

Поскольку отдельные составляющие системы распределения природного или сжиженного газа взаимосвязаны, то и затраты, отражаемые на статьях, построенных с учётом последовательности их возникновения, также взаимосвязаны между собой. Иначе говоря, увеличение или уменьшение одних затрат повлекло за собой изменение других.

Общепроизводственные и общехозяйственные расходы: природный газ. Данные затраты в 2007 г. оказали положительное влияние на себестоимость реализации продукции снижением своей величины на 422 млн. р., или на 3 %, и составили 5668 млн. р. Однако, в 2008 г. их размер был повышен в 1,3 раза, в связи с этим, себестоимость реализации природного газа увеличилась на 160054 млн. р.

Общепроизводственные и общехозяйственные расходы: сжиженный газ. Себестоимость реализации сжиженного газа за счёт влияния данных затрат в 2007 г. уменьшилась на 422 млн. р. – на 1.01.07 ОБП и ОБХ составили 5350 млн. р. или 93 % от их суммы в аналогичном периоде прошлого года. В 2008 г. их величина была повышена на 27 %, что отрицательно отразилось на себестоимости реализации продукции.

Внеэксплуатационные расходы. Кроме затрат, связанных с выполнением различных функций по реализации газа, в себестоимость входят также внеэксплуатационные расходы.

— в 2007 г. к факту предшествующего года произошло сокращение на 42 млн. р. (на 9 %);

— в 2008 г. к 2007 года: возрастание на 327 млн. р. или на 177 %.

Изменение данных расходов в исследуемом периоде происходило за счёт влияния расходов на содержание пуско-наладочных и вышестоящих организаций, на рекламу и др.

НДС и отчисления в инновационный фонд: природный газ. Изменение данных затрат за анализируемый период в их общей сумме отразилось отрицательно на себестоимости и составило в 2007 г.: минус 12372 млн. р. или 64 % (плюс 1008 млн. р. – сумма НДС; минус 13880 млн. р. – отчисления в инновационный фонд); в 2008 г.: плюс 1979 млн. р. или 28 % (плюс 2451 млн. р. – НДС; минус 948 млн. р. – отчисления в инновационный фонд).

НДС и отчисления в инновационный фонд: сжиженный газ. В 2007 и 2008 годах происходило увеличение размера НДС на 693 млн. р. (32 %) и на 606 млн. р. (21 %), что является негативным моментом при формировании себестоимости газа.

Отчисления в инновационный фонд, обратно размеру НДС, в данные годы уменьшались: на 1821 млн. р. (95 %) – в 2007 г. и на 41 млн. р. (40 %), что позволило снизить себестоимость реализуемого сжиженного газа.

Обобщение анализа себестоимости реализации природного и сжиженного газа по статьям калькуляции. Подводя черту под проведённым анализом себестоимости реализации природного и сжиженного газа по статьям калькуляции в соответствии с их функциональным назначением, отметим:

Величина себестоимости природного газа в течение трех исследуемых лет увеличилась в 2007 г. на 268420 млн. р. или на 88 %, в 2008 г. – 160382 млн. р. или на 28 %. Наибольшее отрицательное влияние на себестоимость в 2007 и 2008 годах оказывало увеличение затрат на приобретение природного газа – на 283482 млн. р. и на 151287 млн. р. Положительно же влияние, но не настоль великое, чтобы покрыть увеличение оплаты ПГ, оказало уменьшение отчислений в инновационный фонд – на 12372 млн. р. (на 64 %) в 2007 г. и на 472 млн. р. (на 50 %) – в 2008 г.

Размер себестоимости реализации сжиженного газа в анализируемом периоде также увеличился: на 1541 млн. р. (3 %) – в 2007 г., и на 10153 млн. р. (25 %) – в следующем, 2008 г. На изменение себестоимости СГ отрицательно сказалось увеличение суммы оплаты полученного газа (на 1629 млн. р. или на 10 % - в 2007 г., на 3663 млн. р. или на 20 % - в 2008 г.).

0 комментариев