Краткая характеристика предприятия

Анализ организационно-управленческой структуры предприятия

Анализ производственно-хозяйственной деятельности УП «Карлиновгаз»

Анализ объёма реализации и выручки от реализации продукции

Анализ себестоимости реализации продукции

Анализ прибыли и рентабельности реализованной продукции

Анализ финансовых показателей деятельности предприятия

Анализ питания предприятия энергетическими ресурсами и их потребления

Мероприятия по совершенствованию энергосберегающей деятельности УП «Карлиновгаз»

Совершенствование технологии строительства газопроводов

Внедрение системы GPS-мониторинга автотранспорта

Разработка сборочного чертежа печатной платы бортового контроллера

Ресурсо- и энергосбережение: Управление природопользованием в Республике Беларусь в системе мер по охране окружающей среды

Навигация

Анализ финансовых показателей деятельности предприятия

Пути решения экономии энергоресурсов на предприятии (на примере УП "Минскоблгаз")

190250

знаков

35

таблиц

25

изображений

2.3.4 Анализ финансовых показателей деятельности предприятия

С целью наращивания объемов производства, повышения конкурентоспособности выпускаемой продукции, привлечения иностранных инвесторов в современных условиях предприятию необходимо рационально использовать свои финансовые ресурсы. Поэтому существует практическая необходимость иметь информацию о величине капитала, показателях финансовой независимости, финансовой устойчивости и платежеспособности, факторах изменения финансового состояния предприятия [11].

Согласно Инструкции по анализу и контролю за финансовым состоянием и платёжеспособностью субъектов предпринимательской деятельности, утверждённой постановлением Минфина, Минэкономики и Минстата от 08.05.2008 г. №79/99/50 [12], в качестве критериев для оценки удовлетворённости структуры бухгалтерского баланса предприятие использует:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными оборотными средствами;

- коэффициент обеспеченности финансовых обязательств активами.

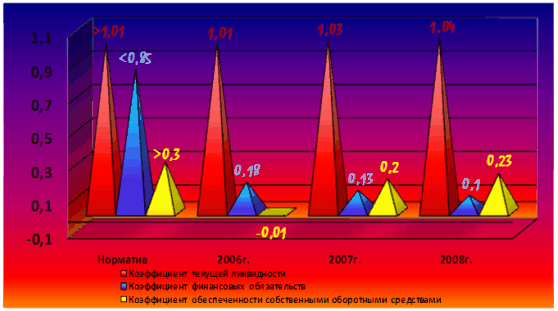

Динамика коэффициентов платёжеспособности УП «Карлиновгаз» 2006-2008 гг. представлена на рисунке 13. Состояние его оборотных и внеоборотных активов по отчётным годам отображено в таблице 16.

Таблица 16 – Средства организации в отчетный год, млн. р.

| 2006 г. | 2007 г. | 2008 г. | |

| Всего средств организации | 321190 | 349295 | 407989 |

| оборотные активы | 56575 | 57140 | 57427 |

| внеоборотные активы | 264615 | 292135 | 350562 |

Рисунок 13 – Динамика коэффициентов платёжеспособности

Коэффициент текущей ликвидности Ктл характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации, т.е. означает наличие в достаточном объёме денежных средств для немедленного погашения кредиторской задолженности.

![]() (18)

(18)

Приведённые данные на рисунке 10 свидетельствуют о положительной динамике показателя ликвидности, который на 1.01.2009 г. достиг своего наилучшего значения в последние три года.

Основными причинами роста коэффициента текущей ликвидности в 2006-2008 гг.:

1) рост оборотных активов предприятия:

а) в 2007г. к 2006г. – на 9,9 % или на 565 млн. р.;

б) в 2008г. к 2007г. – на 5 % или на 287 млн. р.;

2) снижение краткосрочных обязательств:

а) в 2007г. к 2006г. – на 1 % или на 538 млн. р.;

б) в 2008г. к 2007г. – на 0,5 % или на 276 млн. р.

Коэффициент обеспеченности финансовых обязательств активами Кфн определяется по формуле 19. Данные на рисунке 13 свидетельствуют о положительной динамике данного показателя в 2006-2008 гг, который на 1.01.2009 достиг наилучшего значения – 0,11 при нормативе не более 0,85. Вместе с тем, значение коэффициента обеспеченности финансовых обязательств активами свидетельствует о способности УП «Карлиновгаз» рассчитаться по своим финансовым обязательствам после реализации активов, и на основании Инструкции по анализу и контролю за финансовым состоянием и платёжеспособностью субъектов предпринимательской деятельности от 08.05.2008 г. №79/99/50 считается устойчиво платежеспособной организацией.

![]() (19)

(19)

Основными причинами снижения коэффициента обеспеченности финансовых обязательств активами в 2006-2008 гг. являются:

1) снижение долгосрочных и краткосрочных обязательств:

а) в 2007 г. к 2006 г. – на 11 % с 55713 млн. р. до 49963 млн. р.;

б) в 2008 г. к 2007 г. – на 4 % с 49963 млн. р. до 47810 млн. р.

2) увеличение валюты баланса предприятия:

а) в 2007 г. к 2006 г. – на 19 % с 265301 млн. р. до 316701 млн. р.;

б) в 2008 г. к 2007 г. – на 7,8 % с 316701 млн. р. до 341502 млн. р.

Коэффициент обеспеченности собственными оборотными средствами Косс характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости и определяется по формуле

![]() (20)

(20)

Предприятие испытывает дефицит оборотных средств. Большая доля оборотных средств УП «Карлиновгаз» сформирована из заемных источников, а собственных средств не хватает даже на покрытие необоротных активов. О чем свидетельствуют отрицательное значение коэффициента обеспеченности собственными оборотными средствами на 01.01.2007 г., где коэффициент имел значение минус 0,01. Несмотря на то, что значение показателя ниже нормативного, наблюдается положительная тенденция его изменения: на 1.01.2008 г. коэффициент равен 0,20; на 1.01.2009 г. – 0,23

Эта тенденция роста коэффициента обеспеченности собственными оборотными средствами в 2006-2008 гг. обуславливается превышением темпов роста собственного капитала предприятия над темпами роста необоротных и оборотных активов:

- в 2007г. к 2006г. темп роста: собственного капитала – 115 %; необоротных средств – 110,4 %; оборотных активов - 101 %;

- в 2008г. к 2007г. темп роста: собственного капитала – 103,5 %; необоротных средств – 103,2 %; оборотных активов - 0,96 %.

Нехватка оборотных средств, для дальнейшего наращивания объемов производства, своевременной выплаты заработной платы, осуществления налоговых платежей в бюджет и внебюджетные фонды, оплаты потребленных энергоносителей, расчета по ранее полученным кредитам вынуждает предприятие обращаться за кредитными ресурсами к банкам. Банки выделяют, как правило, лишь короткие кредитные ресурсы и под высокий процент, возвратить которые необходимо до того, как предприятие может получить экономический эффект от полученного кредита. Несмотря на вышесказанное, УП «Карлиновгаз» пользуется репутацией платежеспособного заемщика. Благодаря активной работе, проводимой руководством предприятия с финансовыми институтами, предприятию удается улучшать условия кредитования.

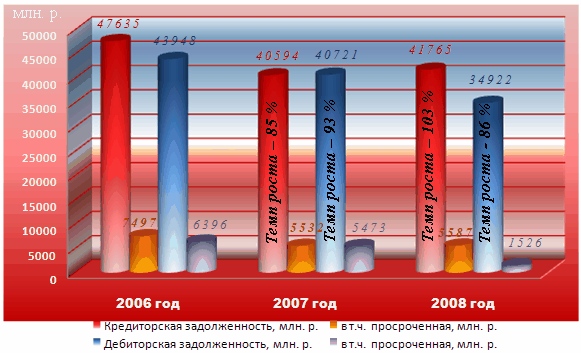

Кредиторская задолженность УП «Карлиновгаз»:

- в 2007г. к 2006г.: составила 85 % - уменьшилась на 7041 млн. р., в т.ч. просроченная задолженность: 74 % - уменьшение на 1965 млн. р.;

- в 2008г. к 2007г.: составила 103 % - увеличилась на 1171 млн. р., в т.ч. просроченная задолженность: 101 % - увеличилась на 55 млн. р.

В структуре кредиторской задолженности просроченная задолженность занимает удельный вес - 15,7 %, 13,6 %, 13,4 % в 2006, 2007 и 2008 годах соответственно.

Дебиторская задолженность УП «Карлиновгаз»:

- в 2007 г. к 2006г.: составила 93 % - уменьшилась на 3227 млн. р., в т.ч. просроченная: 86 % - уменьшилась на 923 млн. р.;

- в 2008 г. к 2007г.: составила 96 % - уменьшилась на 5799 млн. р., в т.ч. просроченная: 86 % - уменьшилась на 3947 млн. р.

В структуре кредиторской задолженности просроченная задолженность занимает удельный вес - 14,6 %, 13,4 %, 4,4 % в 2006, 2007 и 2008 годах соответственно.

Динамика изменения дебиторской и динамика изменения кредиторской задолженности в анализируемом периоде наглядно представлены на рисунке 14.

Превышение темпов роста дебиторской задолженности над кредиторской в 2007 г. говорит о перетекании абсолютно ликвидных оборотных средств на расчетных счетах в дебиторскую задолженность, что, фактически, свидетельствует о временном извлечении из текущего хозяйственного оборота значительной доли оборотных средств и предоставлении предприятиям-должникам беспроцентного коммерческого кредита. Однако данная ситуация не является критичной для предприятия. В целях снижения дебиторской задолженности в 2008 г. на предприятии были разработаны и применены эффективные мероприятия по снижению дебиторской задолженности. В результате, коэффициент соотношения дебиторской и кредиторской задолженности на конец 2008 г. составил 0,84, что меньше на 0,16 единиц, чем в 2007 г.

![]()

|

Рисунок 14 - Динамика кредиторской и дебиторской задолженностей

Подводя итог, можно отметить, что, несмотря на небольшие трудности с оборачиваемостью оборотных активов, на начало I квартала 2009 г. УП «Карлиновгаз» является стабильным, платежеспособным, предприятием. Состояние его финансовых ресурсов, их распределение и использование обеспечивает бесперебойную работу, развитие предприятия, а так же его финансовую устойчивость, независимо от внешних источников финансирования.

0 комментариев