Краткая характеристика предприятия

Анализ организационно-управленческой структуры предприятия

Анализ производственно-хозяйственной деятельности УП «Карлиновгаз»

Анализ объёма реализации и выручки от реализации продукции

Анализ себестоимости реализации продукции

Анализ прибыли и рентабельности реализованной продукции

Анализ финансовых показателей деятельности предприятия

Анализ питания предприятия энергетическими ресурсами и их потребления

Мероприятия по совершенствованию энергосберегающей деятельности УП «Карлиновгаз»

Совершенствование технологии строительства газопроводов

Внедрение системы GPS-мониторинга автотранспорта

Разработка сборочного чертежа печатной платы бортового контроллера

Ресурсо- и энергосбережение: Управление природопользованием в Республике Беларусь в системе мер по охране окружающей среды

Навигация

Мероприятия по совершенствованию энергосберегающей деятельности УП «Карлиновгаз»

Пути решения экономии энергоресурсов на предприятии (на примере УП "Минскоблгаз")

190250

знаков

35

таблиц

25

изображений

3. Мероприятия по совершенствованию энергосберегающей деятельности УП «Карлиновгаз»

3.1 Разработка проекта по реконструкции котлоагрегата

В УП «Карлиновгаз» в связи с изменением структуры производства в 2009 г. паровой нагрузки в котельной ремонтно-производственного управления (РПУ) - одного из производственных подразделений УП «Карлиновгаз», - больше не будет, она станет работать исключительно на отопление [18].

Рассмотрим более подробно схему работы данной котельной. В таблице 00 представлен расход топлива (природный газ) и выработка тепловой энергии РПУ за 2008 год.

Таблица 23 - Расход топлива (природный газ) и выработка тепловой энергии РПУ за 2008 год

| Выработано тепловой энергии, Гкал | Норматив, кг у.т./Гкал | Норматив, кВт | Расход, т.у.т./ тыс. кВт | ||

| Норма | Факт | Норма | Факт | ||

| 3363 | 163,5 | 163,5 | 30,0 | 30,0 | 550/101 |

Теплоносителем в изучаемой котельной является пар под давлением 5 кгс/см2 и температурой 120оС. Основным потребителем пара является технологическое оборудование для пропаривания баллонов, автоцистерн и резервуаров для хранения топлива. Для нужд отопления установлено 2 скоростных пароводяных теплообменника.

Основное топливо – природный газ, резервное – отсутствует. Подпитка осуществляется от системы центрального водоснабжения через подогреватель, фильтры и поступает в котлоагрегаты.

В базовом режиме работают котлоагрегаты ДКВР-4/13 №1 и №2 попеременно, котельная работает круглогодично, с остановками на ремонт и профилактику 25-30 дней в году.

Перечень основного оборудования котельной представлен в таблице 24.

Таблица 24

| Наименование оборудования | Мощность, кВт | Кол-во, шт. |

| 1 Дутьевой вентилятор | 22,0 | 2 |

| 2 Дымосос | 22,0 | 2 |

| 3 Насос сетевой | 45,0 | 1 |

| 4 Насос сетевой | 30,0 | 2 |

| 5 Подпиточный насос | 4,0 | 2 |

| 6 Питательный насос | 30,0 | 2 |

| 7 Автоматика | 0,5 | 2 |

| 8 Дэаэратор | - | 1 |

| 9 Пароводяной подогреватель | - | 2 |

| 10 Освещение | 1,8 | - |

Одним из наиболее выгодных мероприятий, повышающим экономичность и надежность работы котельных, является перевод паровых котлоагрегатов ДКВР-4/13 в водогрейный режим, когда подогрев сетевой воды осуществляется непосредственно в котле, с целью экономии топлива и затрат на эксплуатацию котельной. Данная реконструкция котельной позволяет не только значительно продлить срок службы котлов, но и существенно (на 20-25 %) увеличить КПД котельной [13, 19, 20].

Приведём основные преимущества перевода котлоагрегатов ДКВР-4/13 РПУ из парового режима работы в водогрейный:

1) КПД передачи тепла сгорания топлива сетевой воде теплосети повышается на 8-9 % от исходного состояния, за счет прямого подогрева сетевой воды в котле;

2) переводятся в резерв или полностью исключаются из работы подогреватели сетевой воды, которые требуют:

а) внутреннего осмотра, что связано с демонтажем крышек;

б) поддержания подогревателей в рабочем состоянии (периодические

мелкие и средние ремонты);

в) поддержания в рабочем состоянии тепловой схемы подогревателей;

трудозатрат эксплуатационного персонала на поддержание определенного их режима работы.

3) упрощается автоматизация регулирования температуры сетевой воды теплосети - непосредственно подачей топлива в котел, а не расходом пара в подогреватели. Это исключает перерасход топлива на регулирование необходимой тепловой нагрузки котельной;

4) возможность использования котлов, которые выработали свой ресурс;

5) отпадает необходимость в питательных насосах, что снижает затраты электроэнергии на собственные нужды;

6) отпадает необходимость в непрерывной продувке котла.

Таким образом, при переводе паровых котлоагрегатов в водогрейный режим экономический эффект достигается за счёт:

- снижения расхода тепла на собственные нужды: потери тепла с продувкой котлов, потери тепла в паропроводах и пароводяных теплообменниках, потери тепла с потерей конденсата;

- снижения расхода электрической энергии на производственные нужды: на питательные насосы, на конденсатные насосы;

- снижения затрат на химводоподготовку: фильтрование, осветление, умягчение, обессоливание и дегазацию воды.

Расчет капитальных вложений и годовой экономии произведем в соответствии с методическими рекомендациями по составлению технико-экономических обоснований для энергосберегающих мероприятий, разрабатываемыми Комитетом по энергоэффективности при Совете Министров Республики Беларусь.

Определим удельный расход топлива на отпуск тепловой энергии ![]() , кг у.т./Гкал после перевода котлоагрегата в водогрейный режим по формуле 29, используя данные таблицы 25.

, кг у.т./Гкал после перевода котлоагрегата в водогрейный режим по формуле 29, используя данные таблицы 25.

Снижение удельного расхода топлива на отпуск тепловой энергии вызвано снижением расхода тепла на собственные нужды на 1,5 %:

![]() (29)

(29)

где ![]() - фактический удельный расход топлива на отпуск тепловой энергии парового котлоагрегата, кг у.т./Гкал;

- фактический удельный расход топлива на отпуск тепловой энергии парового котлоагрегата, кг у.т./Гкал;

![]() - коэффициент полезного действия парового котлоагрегата, %;

- коэффициент полезного действия парового котлоагрегата, %;

![]() - коэффициент полезного действия в водогрейном режиме, %.

- коэффициент полезного действия в водогрейном режиме, %.

![]() (30)

(30)

где ![]() - коэффициент расхода тепловой энергии на собственные нужды для паровой котельной, %.

- коэффициент расхода тепловой энергии на собственные нужды для паровой котельной, %.

Таблица 25 – Параметры работы ДКВР-4/13

| Наименование показателя | Значение |

| Производительность котлоагрегата, т/ч | 4,00 |

| КПД брутто (паровой режим), % | 91,0 |

| КПД брутто (водогрейный режим), % | 92,5 |

| Удельный расход условного топлива на 1 Гкал тепловой энергии (паровой режим) | 163,5 |

| Коэффициент расхода тепловой энергии на собственные нужды (паровой режим) – природный газ, % | 5,5 |

| Среднечасовая нагрузка котельной, Гкал/ч | 2,6 |

| Число часов работы котельной в году, ч | 5500 |

Подставив данные, получим

![]()

![]() кг у.т./Гкал

кг у.т./Гкал

Определим экономию условного топлива BЕ, т.у.т. от изменения КПД котлоагрегата:

![]() , (31)

, (31)

где ![]() - среднечасовая нагрузка котельной, Гкал/ч;

- среднечасовая нагрузка котельной, Гкал/ч;

![]() - число часов работы котельной в году, ч;

- число часов работы котельной в году, ч;

![]() т.у.т.

т.у.т.

Определим снижение расхода электрической энергии Э, тыс. кВт![]() ч после перевода на водогрейный режим.

ч после перевода на водогрейный режим.

Фактический удельный расход электроэнергии Эфтэ на отпуск тепловой энергии для паровой котельной составляет 30 кВт![]() ч/Гкал, для котельной, работающей в водогрейном режиме, Эвтэ – 20- 25 кВт

ч/Гкал, для котельной, работающей в водогрейном режиме, Эвтэ – 20- 25 кВт![]() ч/Гкал.

ч/Гкал.

![]() , (32)

, (32)

![]() тыс. кВт

тыс. кВт![]() ч или 20,02 т.у.т.

ч или 20,02 т.у.т.

Суммарная экономия ТЭР при переводе котельной в водогрейный режим составляет 58,6 т.у.т. или 16,6 млн. р.

Капитальные затраты К, млн. р. на перевод котельной в водогрейный режим составят:

![]() (33)

(33)

где Соб – стоимость оборудования, млн. р.;

Сп – стоимость проекта перевода котла в водогрейный режим, млн. р.;

Ссмр – стоимость строительно-монтажных работ — 5 % от стоимости оборудования, млн. р.;

Спн – стоимость пусконаладочных работ — 3 % от стоимости оборудования, млн. р.

K =48,0+8,0+0,05![]() 48,0+0,03

48,0+0,03![]() 48,0=59,9 млн. р.

48,0=59,9 млн. р.

Итак, внедрение энергосберегающего мероприятия на предприятии требует капитальных вложений в размере 59,9 млн. р. Расчетная годовая экономия – 16,6 млн. р. За расчетный период, в течение которого осуществляются инвестиции и эксплуатация оборудования, а также извлекается доход от реализации мероприятия, принимается 10 лет.

Для принятия решения о финансировании энергосберегающего мероприятия выполняется оценка эффективности использования средств, направляемых на реализацию энергосберегающих мероприятий, которая производится на основании следующей системы показателей:

1) простой срок окупаемости (Тп), не более 5 лет;

2) динамический срок окупаемости (Тд), не более 8 лет;

3) чистый дисконтированный доход (ДД), более 0;

4) внутренняя норма доходности (Евн), более Е – нормативной ставки дисконтирования;

5) индекс прибыльности (Пи) более 1,0.

Определим простой срок окупаемости капитальных вложений Срок, лет:

![]() , (34)

, (34)

где К – капитальные вложения (или инвестиции) в реализацию данного

мероприятия (из всех источников финансирования), млн. р.;

Э - годовая экономия топливно-энергетических ресурсов, получаемая

от реализации данного мероприятия (в денежном выражении), млн. р.

Подставив данные, получим

![]() лет

лет

Рассчитанный простой срок окупаемости соответствует принимаемой величине показателя.

Для принятия решения о финансировании энергосберегающего мероприятия рассчитываются чистый дисконтированный доход (ЧДД), внутренняя норма доходности (Евн) и индекс прибыльности (Пи).

Метод, учитывающий стоимость денег с учетом доходов будущего периода, называется дисконтированием. В целях оценки энергосберегающего мероприятия этот термин означает приведение «будущей стоимости» денег к «настоящей стоимости» при помощи годового процента, называемого ставкой дисконтирования.

![]() , (35)

, (35)

где НС - настоящая стоимость, млн. р.;

БС - будущая стоимость, млн. р.;

![]() - коэффициент дисконтирования, определяемый по формуле:

- коэффициент дисконтирования, определяемый по формуле:

![]() , (36)

, (36)

где Е - ставка дисконтирования;

Т - период, в течение которого осуществляются инвестиции и эксплуатация оборудования, а также извлекается доход от реализации мероприятия, лет.

Чистый дисконтированный доход ЧДД (превышение дохода над затратами нарастающим итогом за расчетный период Т с учетом дисконтирования) рассчитывается по формуле:

![]() , (37)

, (37)

где Дt – денежные поступления (выручка, дивиденды и др.) от реализации мероприятия в t-м году, млн. р.;

Иt - инвестиции (капитальные вложения) в t-м году, млн. р.;

Результаты расчётов «настоящей стоимости» годовой экономии и чистого дисконтированного дохода при нормативной ставке дисконтирования Е1=0,1 и при ставке дисконтирования Е2=0,13 сведены в таблицу 26.

Таблица 26 – Расчёт чистого дисконтированного дохода

| Год |

|

| Капитальные вложения | Экономия | Настоящая стоимость, Е=0,10 | Настоящая стоимость, Е=0,13 | ЧДД при Е=0,10 | ЧДД при Е=0,13 |

| 0 | 1 | 1 | 59,9 | - | - | - | -59,9 | -59,9 |

| 1 | 0,909 | 0,885 | - | 16,6 | 15,091 | 14,690 | -44,809 | -45,210 |

| 2 | 0,826 | 0,783 | - | 16,6 | 13,719 | 13,000 | -31,090 | -32,209 |

| 3 | 0,751 | 0,693 | - | 16,6 | 12,472 | 11,505 | -18,618 | -20,705 |

| 4 | 0,683 | 0,613 | - | 16,6 | 11,338 | 10,181 | -7,280 | -10,524 |

| 5 | 0,621 | 0,560 | - | 16,6 | 10,307 | 9,294 | 3,027 | -1,230 |

| 6 | 0,564 | 0,480 | - | 16,6 | 9,370 | 7,973 | 12,397 | 6,744 |

| 7 | 0,513 | 0,425 | - | 16,6 | 8,518 | 7,056 | 20,916 | 13,800 |

| 8 | 0,467 | 0,376 | - | 16,6 | 7,744 | 6,244 | 28,660 | 20,044 |

| 9 | 0,424 | 0,333 | - | 16,6 | 7,040 | 5,526 | 35,700 | 25,570 |

| 10 | 0,386 | 0,313 | 16,6 | 6,400 | 5,204 | 42,100 | 30,773 | |

| Итого | 59,9 | 166 | 102,000 | 90,673 |

Как видно из таблицы ЧДД имеет положительное значение и за 10 лет реализации проекта составит 30,773 млн. р.

Внутренняя норма доходности Евн (значение ставки дисконтирования, при которой чистый дисконтированный доход равен нулю) выводится путем решения следующего уравнения

![]() , (38)

, (38)

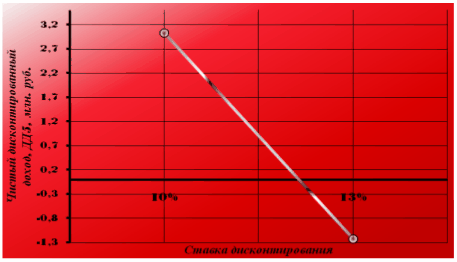

Определим внутреннюю норму доходности, построив график при значениях чистого дисконтированного дохода в пятом году ДД5=(+3,027) млн. р. при Е1=0,1 и ДД5=(-1,230) млн. р. при Е2=0,13 (год, в котором чистый дисконтированный доход имеет положительное и отрицательное значения).

Рисунок 19 – Определение внутренней нормы доходности

Внутренняя норма доходности определяется в точке, соответствующей нулевому значению ЧДД и равна 0,124 (см. таблицу 26 и рисунок 19).

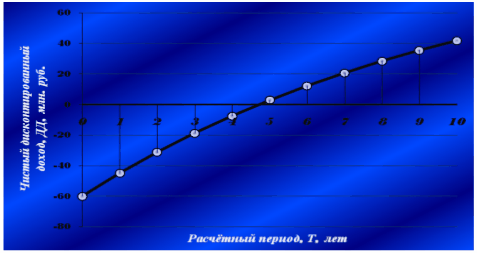

Динамический срок окупаемости (Тд), или срок возмещения затрат, определим графическим методом (рисунок 20).

Точка пересечения кривой с осью X определяет динамический срок окупаемости, который, согласно рисунку 20, равен 4,8 лет, что соответствует устанавливаемой величине нормативного показателя. Фактический период времени, в течение которого инвестиционные вложения покрываются суммарными доходами от внедрения мероприятия, т.е. фактический срок возможного возврата кредита или других заемных инвестиций, составит пять лет.

Рисунок 20 - Определение динамического срока окупаемости

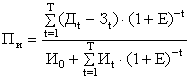

При расчете индекса прибыльности используем формулу 39.

, (39)

, (39)

Подставив итоговое значение графы «Настоящая стоимость, Е=1,1» и значение капитальных вложений из таблицы 26, получим

![]()

Показатель индекса прибыльности составляет значительно лучше уровня нормативного - 1,7.

Таким образом, в результате расчета полученные значения чистого дисконтированного дохода, внутренней нормы доходности и индекса прибыльности подтверждают эффективность использования средств, направляемых на выполнение данного энергосберегающего мероприятия – перевода теплового котлоагрегата в водогрейный режим.

0 комментариев