Краткая характеристика предприятия

Анализ организационно-управленческой структуры предприятия

Анализ производственно-хозяйственной деятельности УП «Карлиновгаз»

Анализ объёма реализации и выручки от реализации продукции

Анализ себестоимости реализации продукции

Анализ прибыли и рентабельности реализованной продукции

Анализ финансовых показателей деятельности предприятия

Анализ питания предприятия энергетическими ресурсами и их потребления

Мероприятия по совершенствованию энергосберегающей деятельности УП «Карлиновгаз»

Совершенствование технологии строительства газопроводов

Внедрение системы GPS-мониторинга автотранспорта

Разработка сборочного чертежа печатной платы бортового контроллера

Ресурсо- и энергосбережение: Управление природопользованием в Республике Беларусь в системе мер по охране окружающей среды

Навигация

Анализ питания предприятия энергетическими ресурсами и их потребления

Пути решения экономии энергоресурсов на предприятии (на примере УП "Минскоблгаз")

190250

знаков

35

таблиц

25

изображений

2.3.5 Анализ питания предприятия энергетическими ресурсами и их потребления

В УП «Карлиновгаз» рациональное отношение к использованию энергоресурсов присутствовало всегда. Это один из основополагающих принципов работы предприятия. Но в условиях кризиса этот вопрос приобретает особую остроту.

Динамика энергоресурсов УП «Карлиновгаз» приведена в таблице 17 и на рисунке 15.

Таблица 17 – Динамика потребления энергоресурсов

| Наименование энергоносителя | Потребление по годам, т.у.т. | Ед. измер. | Потребление по годам | ||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | ||

| Топливо, в т.ч.: | 14899 | 13576 | 12961 | ||||

| производственные нужды: | 4493 | 4195 | 4219 | ||||

| природный газ | 1410 | 1256 | 1266 | тыс.м3 | 1226 | 1092 | 1101 |

| сжиженный газ: | 3083 | 2939 | 2953 | Тн | 1964 | 1872 | 1881 |

| транспортные расходы | 2693 | 2612 | 2590 | Тн | 1725 | 1664 | 1643 |

| потери газа: | 10406 | 9381 | 8742 | ||||

| природного | 9843 | 8879 | 8269 | тыс.м3 | 8559 | 7721 | 7190 |

| сжиженного | 563 | 502 | 473 | Тн | 359 | 320 | 301 |

| Тепловая энергия, всего | 3551 | 4555 | 4071 | Гкал | 20063 | 26031 | 23200 |

| в т.ч. производственные нужды | 3511 | 4555 | 4071 | Гкал | 20063 | 26031 | 23200 |

| отпущено населению | 6 | 6 | 4 | Гкал | 33 | 32 | 22 |

| Произведено собственными энергоисточниками (тепловая энергия отпущенная; электрическая энергия выработанная) | 3494 | 4542 | 4060 | Гкал | 19964 | 25952 | 23139 |

| Получено от других организаций | 23 | 19 | 15 | Гкал | 132 | 111 | 83 |

| Электрическая энергия | 1216 | 1337 | 1275 | тыс.кВт.ч | 4343 | 4776 | 4552 |

| в т.ч. производственные нужды | 1216 | 1337 | 1275 | тыс.кВт.ч | 4343 | 4776 | 4552 |

| Получено от других организаций | 1216 | 1337 | 1275 | тыс.кВт.ч | 4343 | 4776 | 4552 |

| Итого потреблено, т.у.т. | 19666 | 19468 | 18307 | ||||

Рисунок 15 – Динамика потребления предприятием энергетических ресурсов

Анализируя данные в таблице 17 и диаграммы 15 можно отметить, что на предприятии наблюдается неравномерное потребление теплоресурсов, это относится к отрицательным факторам производства, потому что данные скачки не позволяют спланировать потребности предприятия на следующий год. В свою очередь это коренным образом влияет на прибыль и издержки предприятия.

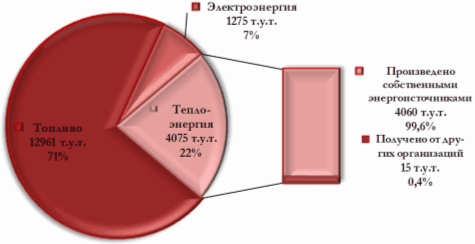

Рассмотрим диаграмму на рисунке 16, по данным за 2008 г. можно отметить, что структура топливно-энергетического баланса на предприятии «Карлиновгаз» следующая: удельный вес тепловой энергии составляет 22,0 %, электроэнергии - 7 %, наибольший удельный вес занимает котельно-печное топливо, и оно составляет 71 % или 12961 т.у.т.

Рисунок 16 - Структура энергетического баланса 2008 г.

На предприятии значительная часть тепла производится в наиболее экономичном комбинированном цикле совместной выработки электрической и тепловой энергии. Как говорят данные таблицы 15, оно обеспечивает себя тепловой энергией собственного производства в размере 23139 Гкал или 99,6 %, в то время как сторонние источники составляют 0,35 %.

Котельные предприятия предназначены для централизованного теплоснабжения производственных и административных зданий, а также для обеспечения паром технологических процессов предприятия.

На балансе УП «Карлиновгаз» состоят 335 котельных с производительностью до 0,5 Гкал/ч и 8 шт. - свыше 0,5 Гкал/ч.

В теплоснабжении в основном используется один вид топлива – природный газ, потребление которого в целях производства тепловой энергии составляет 2600 т.у.т. в год. Система газоснабжения работает достаточно надежно и значительных перерывов в теплоснабжении из-за отключений подачи газа в последние годы не наблюдается.

В 2009 г. выполнявшаяся ранее предприятием работа по наполнению газовых баллонов в ремонтно-производственном участке (РПУ) – одном из производственных подразделений предприятия, - осуществляться не будет, в связи с изменением структуры производства. В котельной РПУ отпадёт необходимость вырабатывать тепловую энергию в виде пара на технологические нужды. Как правило, в таких случаях рассматривают возможности перевода котельных в водогрейный режим [13].

Для обеспечения выполнения главной задачи - бесперебойного и безаварийного газоснабжения потребителей, УП «Карлиновгаз» требуется замена изношенных и строительство новых участков газопроводов с применением новых материалов и современных технологий. Поскольку природный газ пришёл в область в 1957 г., то многие проложенные стальные газопроводы и установленные к ним требующие электричества станции катодной защиты уже имеют большой срок износа: 30 и более лет. Поэтому одним из основных стратегических направлений деятельности предприятия является поиск и изучение возможностей строительства распределительных сетей с учётом прогрессивных технологий и материалов.

По мнению многих ведущих специалистов, замещение используемых газовыми предприятиями стальных труб полиэтиленовыми трубами способно радикальным образом изменить способы и темпы газификации, сократить денежные, материальные ресурсы, вкладываемые в строительство и эксплуатацию газопроводных сетей (в первую очередь за счёт сокращения потребления электроэнергии) [14].

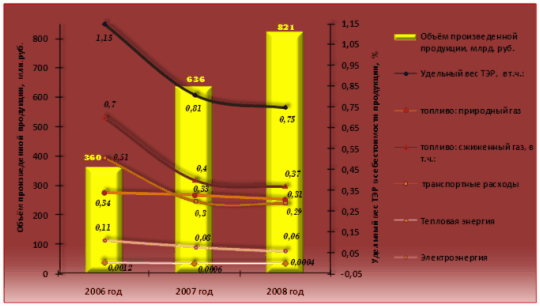

Оценка уровня эффективности использования ТЭР на исследуемом предприятии. Для оценки эффективности использования энергии в производстве, а также определения эффективности мероприятий по энергосбережению необходимы объективные показатели, которые могли бы отразить реальное использование энергоресурсов и давали бы возможность сопоставить результат оценки с максимальными возможностями обеспечения энергосбережения.Эффективность функционирования энергетических объектов и промышленных предприятий определяется, прежде всего, долей энергетических затрат в себестоимости продукции. Чем ниже этот уровень, тем выше эффективность использования топливно-энергетических ресурсов и тем выше уровень прибыли предприятия [15]. Удельный вес ТЭР в объёме реализованной продукции рассмотрим с помощью рисунка 17.

Согласно, рисунку 17, сумма затрат УП «Карлиновгаз» на топливно-энергетические ресурсы увеличилась в 2007 г. на 6 процентных пунктов относительно 2006 г. В 2008 г. к предыдущему году – на 22,9 пункта, к 2006 г. – на 23,3. Это связано с более тёплой зимой 2007 г. и заменой в этом же году в филиалах предприятия котельного оборудования на котлы с более высоким КПД, вследствие чего были сокращены объёмы закупок тепловой энергии у сторонних организаций. После внедрения данных мероприятий в 2008 г. затраты на тепловую энергию, получаемую со стороны, составили 3119 млн. р. или 47 % от уровня 2007 г.

Рисунок 17 – Удельный вес ТЭР в объёме реализованной продукции

Предприятие несёт значительные расходы энергетических ресурсов на эксплуатацию транспорта, которые занимают достаточно высокий удельный вес в себестоимости реализации сжиженного газа – 11 % (см. табл. 8), в общей себестоимости реализованной продукции – 0,34 %. Эти затраты постоянно растут. Стоимость топлива выросла за последние три года на 77 %.

Слив топлива, отклонения от маршрута, простои на нем стали обыденной частью производственной жизни предприятия. Увеличивается себестоимость продукции, растет цена, уменьшается прибыль, снижается конкурентоспособность, замедляется рост и развитие предприятия, и так далее. Дороговизна новой техники должна компенсироваться увеличением срока ее службы, снижением эксплуатационных расходов, повышением надежности. При невозможности изменений технических характеристик самой техники неизменных условий хозяйствования, принципов управления ответом на подорожание топлива должно стать меньшее его потребление [16].

Используя данные таблицы 18, рассчитаем показатели энерговооружённости труда и сведём их в таблицу 19.

Таблица 18 – Расчёт показателей энерговооружённости труда

| Показатель | Ед. измерения | Расчёт | ||

| 2006 год | 2007 год | 2007 год | ||

| Энерговооруженность труда, Ам | т.у.т./чел. | 16128/2629= =6,13 | 14932/2642= =5,7 | 14251/2594= =5,5 |

| Электровооруженность труда, Эт | тыс.Кт | 4343/2629= =1,65 | 4776/2642= =1,8 | 4552/2594= =1,75 |

| Коэффициент электрификации, Э3 | тыс.кВт | 4343/16128= =0,27 | 4776/14932==0,32 | 4552/14251= =0,32 |

Ежегодное снижение величины показателей энерговооруженности труда говорят о сокращении потребления предприятием энергоресурсов, получаемых со стороны.

Насколько эффективно используется энергия на предприятии определим, использовав таблицу 16.

Таблица 19 - Показатели эффективности использования энергии

| Показатели | Ед. измерения | Год | Отклонение 2007г. к 2006г. | Отклонение 2008г. к 2007г. | Отклонение 2008г. к 2006г. | |||||

| 2006 | 2007 | 2008 | (+;-) | % | (+;-) | % | (+;-) | % | ||

| Расход энергии | млрд. р. | 4 | 5 | 6 | +1 | +25 | +1 | +19 | +2 | +49 |

| Объем выпущенной продукции | млрд. р. | 437 | 770 | 975 | +333 | +76 | +205 | +27 | +537 | +123 |

| Энергоемкость | р. | 0,009 | 0,007 | 0,006 | -0,002 | -22 | -0,001 | -14 | -0,003 | -33 |

| Энергоотдача | р. | 105,8 | 148,8 | 158,4 | +43 | +41 | +9,6 | +6 | +52,6 | +50 |

Согласно данных таблицы 16, энергоёмкость продукции в период с 2006 г. по 2008 г. снизилась на 0,003 р. или на 33 %, что связано с уменьшением расхода энергетических ресурсов. Энергоотдача, как обратный показатель энергоемкости увеличилась на 52,5 р. или на 50 % и составила 158,4 р. Такое снижение энергоёмкости и увеличение энергоотдачи свидетельствует об эффективном и рациональном использовании энергетических ресурсов на предприятии, что может привести к снижению себестоимости выпускаемой продукции.

Так как в объем энергоемкости затрат помимо полезного расхода включаются и потери газа, образующиеся в процессе транспортировки газа и осуществления иных работ, связанных с производственной деятельностью, рассмотрим показатель, характеризующий степень их использования – коэффициент потерь.

Коэффициент потерь котельно-печного топлива 2006 г., 2007 г. и 2008 г. найдём по формуле 7. Подставив данные, соответственно получим

Кп2006= 10406/19666=0,529;

Кп2007=9381/19468=0,482;

Кп2008=8742/18307=0,478.

Наблюдаемое сокращение коэффициента потерь газа достигнуто за счет: ежегодной реконструкции узлов учета газа у потребителей, установки GSM связи на узлах учета; теплой зимы.

Одним из критериев эффективности энергосбережения, позволяющим оценить его динамику и тенденции, является показатель энергоэкономического уровня производства (ЭЭУП) [6].

ЭЭУП позволяет оценить уровень реализации энергосберегающих технологий, экономических тепловых схем, энергосберегающего оборудования и пр.

![]() (21)

(21)

где D - результат хозяйственной деятельности предприятия, тыс.р.;

W - суммарное потребление энергоресурсов на технологические цели, т.у.т.

Таблица 20 - Расчет энергоэкономического уровня производства

| Показатели | Единица измерения | 2006 г. | 2007 г. | 2008 г. |

| D | млн. р. | 437786 | 770562 | 975295 |

| W | т.у.т. | 19666 | 19468 | 18307 |

| ЭЭУП | 22,26 | 39,58 | 53,27 |

Возрастающая динамика ЭЭУП говорит об эффективной работе предприятия в области энергосбережения.

Вопросы потребления и экономии топливно-энергетических и материальных ресурсов рассматриваются на Совете предприятия, Техническом совете и при проведении собраний трудового коллектива.

В рамках выполнения Директивы №3 и целевого показателя на предприятии разработан План мероприятий по их реализации, Программа по энергосбережению. С целью жесткого контроля за потреблением топливно-энергетических ресурсов и расходованием материальных ресурсов на предприятии созданы комиссии по контролю за экономией и рациональным использованием топливно-энергетических и материальных ресурсов. Кроме этого, постоянный контроль за экономией и рациональным использованием топливно-энергетических и материальных ресурсов проводится со стороны внештатных инспекторов.

Показатель по энергосбережению – показатель, характеризующий деятельность предприятия по реализации мер, направленных на эффективное использование и экономное расходование топливно-энергетических ресурсов на всех стадиях из производства и потребления.

При расчёте показателя по энергосбережению используются показатель - прямые обобщённые энергетические затраты (ОЭЗ). Это суммарный расход котельно-печного топлива, тепловой и электроэнергии, полученных от других организаций и использованных на производственные и коммунально-бытовые нужды, выработку энергоносителей для их отпуска другим потребителям. ОЭЗ УП «Карлиновгаз» представлены в таблице 21.

Анализируя таблицу 21, можно сказать, что потребление энергоресурсов в течение трёх лет сократилось на 7 %, а объемы производства увеличились в два раза, что свидетельствует об эффективности работы оборудования и технологии производства.

Таблица 21 – Прямые обобщённые энергетические затраты

| Наименование показателя | Натуральные единицы, т.у.т. | Стоимостное выражение (действующие цены), тыс. р. | ||||

| 2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | 2008 г. | |

| ОЭЗ всего, в т.ч. по: | 16128 | 14932 | 14251 | 4139463 | 5179729 | 6158582 |

| котельно-печному топливу: | 14899 | 13576 | 12961 | 3729642 | 4640304 | 5627431 |

| природный газ | 11253 | 10135 | 9558 | 1223125 | 2115120 | 2576995 |

| сжиженный газ: | 3646 | 3441 | 3426 | 2506517 | 2525184 | 3050436 |

| транспортные расходы | 2693 | 2612 | 2580 | 1850479 | 1916293 | 2297631 |

| тепловой энергии. | 23 | 19 | 15 | 4285 | 4035 | 3119 |

| электрической энергии | 1216 | 1337 | 1275 | 405536 | 535390 | 528032 |

| Примечание. Тарифы на единицу энергии представлены в приложении Б | ||||||

Используя данные таблицы 21, рассчитаем показатель энергосбережения

(22)

(22)

где ОЭЗб, ОЭЗо – прямые обобщённые энергетические затраты базисного и отчётного лет, т.у.т.

![]()

![]() %

%

Для объективной оценки целевого показателя по энергосбережению обобщённые энергозатраты базисного периода приводятся к сопоставимым условиям. В качестве сопоставимых условий учитываются факторы экономической и хозяйственной деятельности отчётного периода, связанные с изменением энергопотребления, но не отражающих работу по энергосбережению [17]. К сопоставимым условиям приводятся обобщённые энергозатраты базового периода.

(22)

(22)

где ![]() ,

, ![]() - потери газа соответственно за 2007 г. И 2008 г.;

- потери газа соответственно за 2007 г. И 2008 г.;

![]() - обобщённые энергозатраты базисного периода, приведённые к сопоставимым условиям, т.у.т.

- обобщённые энергозатраты базисного периода, приведённые к сопоставимым условиям, т.у.т.

Обобщённые энергозатраты базисного периода ОЭЗбсу, т.у.т. приводятся к сопоставимым условиям по формуле 00:

![]() =ОЭЗб+∑∆ОЭЗб (23)

=ОЭЗб+∑∆ОЭЗб (23)

где ОЭЗб – фактические обобщённые энергозатраты базисного периода;

∑∆ОЭЗб – величина, на которую должны быть уменьшены (увеличены) обобщённые энергозатраты в базисном периоде за счёт сопоставимых условий, влияние которых рассмотрим ниже. Далее ∑∆ОЭЗб будем называть поправкой.

При приведении обобщенных энергозатрат базисного года к сопоставимым условиям влияние факторов сопоставимых условий учитывается путем расчета поправок по каждому фактору:

1) строительство и ввод новых объектов бытовой и социально-культурной сферы

Увеличение (снижение) обобщенных энергозатрат определяется по формуле:

![]() (24)

(24)

где ![]() и

и![]() - обобщенные энергозатраты по введенным (выведенным) объектам соответственно отчётного и базисного года;

- обобщенные энергозатраты по введенным (выведенным) объектам соответственно отчётного и базисного года;

Поправка за счёт фактора на ввод в эксплуатацию новых объектов и оборудования составила:

![]() =93,1 т.у.т.;

=93,1 т.у.т.; ![]() =50,9 т.у.т.

=50,9 т.у.т.

2) ввод в эксплуатацию производственных цехов

В 2008 г. произошло изменение условий обогрева производственных помещений за счёт увеличения площадей отопления в одном из цехов предприятия на 6,3 %.

Дополнительный расход тепла на отопление, связанный с приростом площадей отопления рассчитаем по формуле:

![]() (25)

(25)

где Nот – норматив расхода теплоэнергии на 1 м2 в месяц, 0,01; т.у.т./м2![]() мес.);

мес.);

S+ – ввод в эксплуатацию жилья за 12 месяцев, предшествующих отчетному периоду;

S– – списание жилья за аналогичный период;

n – количество месяцев работы отопления в отчетном периоде.

![]() =0,01

=0,01![]() 31,0

31,0![]() (106,3-100,0) = 1,95 т.у.т.

(106,3-100,0) = 1,95 т.у.т.

В результате потребление энергоресурсов за счёт данного фактора увеличилось.

3) выполнение незапланированных работ, требующих дополнительных расходов электроэнергии

В 2008 г. на Руденской газонаполнительной станции проводился внутренний осмотр и освидетельствование сосудов, включающие в себя пропарку, чистку с мойкой, продувку паровой фазой сжиженных углеводородных газов (СУГ). Выполнение этих работ требуют дополнительных расходов электроэнергии, природного газа на выработку пара, воды и увеличивают расход СУГ на собственные нужды при продувке сосудов. На данные работы было затрачено: электроэнергия – 21 тыс. кВтч (6 т.у.т.), природный газ – 42 тыс. м3 (48 т.у.т.). Итого, величина поправки ![]() составила 54 т.у.т.

составила 54 т.у.т.

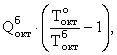

4) температура наружного воздуха в отопительном периоде

Величина, на которую корректируются обобщенные энергозатраты базисного периода, определяется по формуле:

(26)

(26)

где tо, tб - средняя температура наружного воздуха отопительного периода в области соответственно в отчетном и базисном периодах, оС;

tн – нормативная температура воздуха в помещениях, оС;

Qб – расход условного топлива на отпуск тепловой энергии от собственных котельных в базисном году, т.у.т.

Подробный расчёт поправки по фактору «температура наружного воздуха в отопительном периоде» с использованием данных таблицы 22 и рисунка 18 представлен в Приложении В.

Рисунок 18

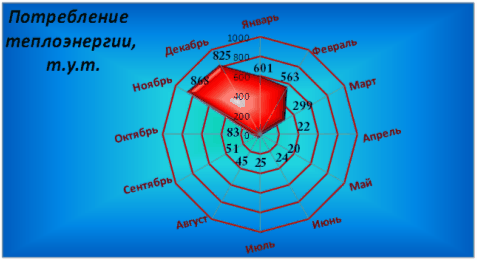

Таблица 22 - Средняя температура наружного воздуха в отопительный период

| Год | Годовой отопительный период (7 месяцев), оС | Средняя температура по месяцам, оС | ||||||

| Январь | Февраль | Март | Апрель | Октябрь | Ноябрь | Декабрь | ||

| 2008 | 2,72 | -2,2 | +0,7 | +2,4 | +9,1 | +8,4 | +2,2 | -1,5 |

| 2007 | 1,64 | +0,9 | -7,1 | +5,4 | +6,6 | +6,9 | -0,3 | -0,9 |

| 2006 | 0,5 | - 8,4 | -7,0 | -2,8 | +7,5 | +8,4 | +3,1 | -0,1 |

Изображённый на рисунке 18 график, отражает наглядную динамику потребления тепловой энергии в течение 2008 г. и говорит, что потребление данного вида энергии на предприятии имеет сильную сезонную зависимость

По результатам расчётов, поправка за счёт изменения температуры наружного воздуха составила

∆ОЭЗt2007=-17 т.у.т; ∆ОЭЗt2008= -108,7 т.у.т.

5) продолжительность отопительного периода

Рассчитаем поправку за счёт влияния данного фактора:

∆ОЭЗооп = (27)

(27)

где Тбокт и Тоокт - продолжительность отопительного периода в октябре-месяце соответственно базисного года и отчётного лет.

![]() ∆ОЭЗ2008оп=

∆ОЭЗ2008оп=![]() т.у.т; ∆ОЭЗ2007оп= т.у.т.

т.у.т; ∆ОЭЗ2007оп= т.у.т.

6) Темпы изменения объемов производства продукции промышленности:

∆ОЭЗбб = ОЭЗпрб ![]() β

β ![]() ( Joпп-100)/100 (28)

( Joпп-100)/100 (28)

где ОЭЗпрб - обобщённые энергозатраты, связанные с производством продукции промышленности, в базисном периоде;

β – доля энергозатрат, зависящих от изменения объёмов производства продукции промышленности;

Joпп – темпы изменения объёмов производства продукции промышленности в сопоставимых ценах, %.

∆ОЭЗпп2007 =1345 ![]() (127-100)/100=161 т.у.т.;

(127-100)/100=161 т.у.т.;

∆ОЭЗпп2008=2272 ![]() (103-100)/100=83,1 т.у.т.

(103-100)/100=83,1 т.у.т.

Суммарная величина поправок ∑∆ОЭЗб составила: в 2007 г. - 361 т.у.т.; в 2008 г. – 165 т.у.т.

Итак, показатель энергосбережения УП «Карлиновгаз» в 2007 и 2008 г. с учётом сопоставимых условий равен

![]() ;

;

![]() .

.

За 2007 год показатель энергосбережения предприятия составил -9,3 % при плане в 8 %, за 2008 г. – 9,1 % при плане 9,0 %.

Из результатов расчётов следует, что в УП «Карлиновгаз» выполняется доведенный целевой показатель по экономии топливно-энергетических ресурсов, это говорит об эффективности проводимых предприятием энергосберегающих мероприятий.

В результате внедрения организационно-технических мероприятий в УП «Карлиновгаз» сокращено топливно-энергетических ресурсов в 2007 г. – 1196 т.у.т., в 2008 г. – 681 т.у.т., за счёт чего был получен экономический эффект на сумму 71 млн. р. и 152 млн. р. соответственно.

Для дальнейшей экономии энергоресурсов в УП «Карлиновгаз» я предлагаю введение следующих мероприятий:

- Разработка проекта по реконструкции котлоагрегата, в результате чего

предприятие сможет достичь снижения расхода тепло- и электроэнергии на производственные нужды.

- Внедрение системы GPS-мониторинга автотранспорта, способной дисциплинировать водителей и позволяющих оптимизировать маршруты движения автотранспорта, анализировать работу водителя и автомобиля (время простоев, отклонения от маршрутов, пройденный километраж), тем самым способствовать экономии топлива;

- Совершенствование технологии строительства газопроводов, что позволит сократить расходы на закупку материала и сэкономить электроэнергию.

0 комментариев