Теоретические основы организации управления дебиторской задолженности

Формы расчетов и их характеристика

Организация бухгалтерского учета дебиторской задолженности

Аудит дебиторской задолженности

Анализ дебиторской задолженности АО «КДК»

Анализ состава и структуры дебиторской задолженности

Мероприятия по сокращению дебиторской задолженности

Навигация

Организация бухгалтерского учета дебиторской задолженности

Совершенствование управления дебиторской задолженностью предприятия (на примере ТОО "МЕРЕЙ")

153149

знаков

23

таблицы

3

изображения

1.3 Организация бухгалтерского учета дебиторской задолженности

В соответствии с НСФО № 2 раздел 11 «Финансовые активы и финансовые обязательства» дебиторская задолженность является одной из статей текущих и долгосрочных активов. Возникновение дебиторской задолженности по счетам к получению обусловлено принятой методикой признания дохода - методом начисления, согласно которому доход признаётся в момент возникновения права на его получение, независимо от сроков и порядка оплаты.

Технология работы бухгалтера по ведению учетной работы в целом, и в частности, по учету рассматриваемой дебиторской задолженности, в большей степени зависит от принятой формы учета, используемых средств автоматизации, способов группировки и оценки, а также множества других факторов, связанных с организацией документооборота, погашения стоимости активов, инвентаризации, используемых учетных регистров, а также способов регистрации хозяйственных операций. Департаментом методологии бухгалтерского учета и аудита при Министерстве финансов РК регламентировано использование регистров журнально-ордерной формы бухгалтерского учета, перечень которых включает разработочные таблицы, 12 ведомостей к журналам-ордерам, 14 журналов-ордеров и Главную книгу. Журналы-ордеры и ведомости к ним заполняются на основе данных первичных документов с учетом сроков их поступления. Зафиксированные в первичных документах хозяйственные операции группируются:

по экономическому содержанию;

связанные между собой по кредиту или дебету синтетических счетов. Журналы-ордеры и ведомости к ним охватывают все синтетические счета

Типового плана счетов бухгалтерского учета, утвержденного Приказом Мин. Фин. РК (включая и счета дебиторской задолженности), которые делятся на активные и пассивные. Исходя из данного разделения, построение журналов-ордеров осуществляется преимущественно по кредитовому признаку.

Для учета дебиторской задолженности могут быть непосредственно использованы:

Журнал-ордер № 7 - по кредиту счета 1250 «Краткосрочная дебиторская задолженность работников».

Журнал-ордер № 8 - по кредиту счета 1420 «Налог на добавленную стоимость»; 1270 «Краткосрочные вознаграждения к получению; 1280 «Прочая дебиторская задолженность» - подраздела 1200 «Краткосрочная дебиторская задолженность» и счетам 1610 «Краткосрочные авансы»; - подраздела 1600 «Прочие краткосрочные активы».

Ведомость к журналу ордеру № 8 - по авансам выданным.

Журнал-ордер № 10 - по кредиту счетов подраздела 1290 «Резервы по сомнительным требованиям», 1620 «Расходы будущих периодов».

Журнал-ордер № 11 - по кредиту счетов подраздела 1210

«краткосрочная задолженность покупателей и заказчиков», 1220 «Краткосрочная дебиторская задолженность дочерних организаций».

Ведомость по учету расчетов с покупателями и заказчиками. Исходным пунктом заполнения учетных регистров является определение набора проводок, отражающих содержание хозяйственной операции. В современных условиях удобной формой для отражения корреспонденции счетов является применение компьютерной обработки содержащихся на машинных носителях в составе определенного пакета прикладных программ. На предприятии ТОО «МЕРЕЙ» бухгалтерский учет компьютеризован. Применяется программа «1С: Предприятие. Версия 7:7».

По характеру образования дебиторская задолженность делится на нормальную и неоправданную.

К нормальной дебиторской задолженности относится та, которая обусловлена ходом производственно - хозяйственной деятельности, а также действующими формами расчетов.

Неоправданной считается дебиторская задолженность неоплаченная в срок. Возникшая в результате нарушения расчетной и финансовой дисциплины, недостатков в организации и ведении бухгалтерского учета, ослабления контроля за отпуском товарно-материальных запасов.

В утвержденном 23 мая 2007 года приказом Мин. Фин. РК № 185 «Типовом плане счетов бухгалтерского учета», Подраздел 1200 "Краткосрочная дебиторская задолженность" предназначен для учета краткосрочной дебиторской задолженности.

Данный подраздел включает следующие группы счетов:

1210 "Краткосрочная дебиторская задолженность покупателей и заказчиков", где отражаются операции по расчетам с покупателями и заказчиками за реализованные активы и оказанные услуги сроком до одного года, и прочая краткосрочная дебиторская задолженность покупателей и заказчиков.

1220 "Краткосрочная дебиторская задолженность дочерних организаций", где отражаются операции по расчетам с дочерними организациями за реализованные активы и оказанные услуги сроком до одного года, и прочая краткосрочная дебиторская задолженность дочерних организаций.

1230 "Краткосрочная дебиторская задолженность ассоциированных и совместных организаций", где отражаются операции по расчетам с ассоциированными и совместными организациями за реализованные активы и оказанные услуги сроком до одного года, и прочая краткосрочная дебиторская задолженность ассоциированных и совместных организаций.

1240 "Краткосрочная дебиторская задолженность филиалов и структурных подразделений", где отражаются операции по поступлению и списанию денежных средств на счета филиалов, и прочая краткосрочная дебиторская задолженность филиалов и структурных подразделений.

1250 "Краткосрочная дебиторская задолженность работников", где отражаются операции, связанные с движением дебиторской задолженности работников по:

-выданным в подотчет денежным средствам на приобретение активов, оплате услуг, служебным командировкам и другие;

-предоставленным работникам займам, а также расчеты по возмещению материального ущерба (недостача, хищение, порча и другие), причиненного организации работником, и прочая краткосрочная дебиторская задолженность работников;

1260 "Краткосрочная дебиторская задолженность по аренде", где учитываются расходы по осуществлению текущих арендных платежей по операционной и финансовой аренде за текущий период.

1270 "Краткосрочные вознаграждения к получению, где отражаются операции, связанные с движением дебиторской задолженности по:

-начисленным дивидендам по акциям (долям участия) начисленным вознаграждениям по финансовой аренде, предоставленным займам, приобретенным финансовым инвестициям, доверительному управлению, и прочим начисленным вознаграждениям.

1280 "Прочая краткосрочная дебиторская задолженность", где отражаются операции по прочей дебиторской задолженности сроком до одного года, не указанной в предыдущих группах, например, задолженность по векселям полученным, по осуществлению страховых выплат страховым организациям.

1290 "Резерв по сомнительным требованиям", где отражаются операции, связанные с созданием и движением резерва по сомнительным требованиям.

Для более подробного изучения следует остановится на характеристике счетов каждого подраздела.

Возникновение дебиторской задолженности при системе безналичных расчетов представляет собой объективный процесс в хозяйственной деятельности субъекта. В учете выделяют торговую и неторговую дебиторскую задолженности. Торговая дебиторская задолженность - это суммы обязательств покупателей за товары и услуги, реализованные в результате основной деятельности.

Для учёта расчётов с покупателями, на ТОО «МЕРЕЙ» применяются счета подраздела 1200 «Краткосрочная дебиторская задолженность». Данный подраздел раскрывает информацию о счетах 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков». Счет активный, сальдо дебетовое, отражает задолженность покупателей. По дебету счета показывается задолженность за покупателями, а по кредиту гашение задолженности, то есть платежи.

На счете 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» учитывают расчеты по принятым к оплате расчетным документам за отгруженную продукцию, выполненные работы и оказанные услуги. Счета к получению включают в себя претензии на денежные средства, товары, услуги и прочие не денежные активы других субъектов.

Характеризуя счет 1210 в целом, можно отметить, что они появляются в результате реализации, представляя собой краткосрочные ликвидные активы. Немаловажно при этом отражение хозяйствующим субъектом правил и основных принципов в обеспечении поставленных ими задач, которые нужно констатировать в учебной политике.

При этом дебиторская задолженность может возникать по реализованным нематериальным активам, основным средствам, ценным бумагам, товарно-материальным запасам и т.д.

Исходным пунктом заполнения учетных регистров является определение набора проводок, отражающих содержание хозяйственных операций. Основные бухгалтерские записи, отражающие основные типовые операции по учету задолженности покупателей и заказчиков показаны в таблице 1.1.

Таблица 1.1 Корреспонденции проводок по учету краткосрочная дебиторской задолженности покупателей и заказчиков

| № п/п | Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 | Реализация продукции и оказание услуг покупателям и заказчикам, дочерним, ассоциированным и совместным организациям, филиалам и структурным подразделениям: - на договорную стоимость - на сумму НДС | 1210 1220 1230 1240 1210 1220 1230 1240 | 6010 3130 |

| 2 | Увеличение краткосрочной дебиторской задолженности покупателей и заказчиков, дочерних, ассоциированных и совместных организаций, филиалов и структурных подразделений в иностранной валюте в результате изменения рыночного курса обмена валют | 1210 1220 1230 1240 | 6250 |

| 3 | Оплата за дочерние, ассоциированные и совместные организации, филиалы и структурные подразделения | 1220 1230 1240 | 1010 1030 1050 1060 |

| 4 | Отражение текущей части долгосрочной дебиторской задолженности покупателей и заказчиков, дочерних, ассоциированных и совместных организаций, филиалов и структурных подразделений | 1210 1220 1230 1240 | 2110 2120 2130 2140 |

| 5 | Поступление платежей от покупателей и заказчиков за реализованную продукцию и оказанные услуги, а также за реализованные нематериальные активы, основные средства, инвестиции в недвижимость, финансовые инвестиции и другие активы | 1010 1030 | 1210 |

Таким образом, по дебету счетов подраздела 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» отражается увеличение задолженности, то есть оплата еще не поступила, а по кредиту увеличивается доход предприятия. Счета данного подраздела предназначены для обобщения информации обо всех видах задолженности покупателей и заказчиков.

Для учета расчетов с покупателями и заказчиками предназначена специальная ведомость, показанная в таблице 1.2, где накапливаются и ![]() группируются счета-фактуры по реализованным внеоборотным активам, финансовым инвестициям и товарно-материальным запасам.

группируются счета-фактуры по реализованным внеоборотным активам, финансовым инвестициям и товарно-материальным запасам.

Таблица 1.2 Ведомость по счету 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» тенге

| Наименование покупателя | Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Д-т | К-т | Д-т | К-т | Д-т | К-т | |

| ТОО «Шыгыс-Нан» ТОО «Энергис» ТОО «Богатырь Аксес Комир» ТОО ТОО «Пеликан» ТОО «УК Эксперимент» АО «Востокмашзавод» ТОО «Гелиос» ВК «Казагрополис» ТОО «ВПЭМ» ТОО «Альянс» ТОО «Бергштайн» ТОО«Сигма» Итого: | 489512 5078634 126664 11858798 4060 66921 8978 91938 17725505 | 2894545 19227275 802568 31658627 31590 354973 2080640 255274 57361318 | 2673853 16163114 886000 38118467 23020 363951 2080640 91938 125417 60574167 | 489512 220692 8142795 43232 5398958 12630 66921 129857 14512656 | ||

Записи на основании счетов-фактур или заменяющих их документов в ведомости производятся по наименованиям (группам) активов.

В ведомости показывается:

сальдо на начало периода, то есть задолженность покупателей на определенную дату;

обороты по дебету, то есть увеличение задолженности покупателей и заказчиков;

-обороты по кредиту, то есть платежи покупателей и конечное сальдо.

Рассматривая оборотно-сальдовую ведомость АО «КДК» за квартал, можно увидеть, что задолженность покупателей на начало периода составила 17.725.505 тенге, также, видно, что эти платежи были погашены, но образовались другие, и в конце отчетного периода образовалось сальдо в сумме 14.512.656 тенге, то есть за покупателями снова образовалась задолженность. Данный анализ показывает, что сумма задолженности уменьшилась только на три миллиона тенге или на 18%.

За просрочку заключения договора или необоснованное уклонение от его заключения виновная сторона уплачивает другой стороне штраф.

Таким образом, предприятию необходимо очень четко следить за выполнением условий договора, вовремя поставлять изготовляемую продукцию и требовать своевременной оплаты долга.

Рассмотренные выше схемы корреспонденции действуют при выполнении расчетов, как наличным, так и безналичным путем, т.е. платежными поручениями, аккредитивами, чеками.

В отдельных случаях поставщик за отгруженную покупателю продукцию может получить вексель. Вексель - это ценная бумага, долговое обязательство уплатить кому-либо определенную сумму денег.

Перейдем к рассмотрению подраздела 1290 «Резервы по сомнительным требованиям». Сомнительным требованием признается дебиторская задолженность, которая не погашена в установленный срок и не обеспечена соответственными гарантиями. Согласно ст. 178 части 1 Гражданского кодекса Республики Казахстан общий срок исковой давности устанавливается в три года. По истечении трёх лет числящаяся в бухгалтерском учёте долгосрочная дебиторская задолженность может быть отнесена на расходы, и в течение двух лет учитываться на забалансовых счетах.

Информация о состоянии и движении резервов по сомнительным требованиям обобщается на счете 1290 «Резервы по сомнительным требованиям». Резервы создаются на основе результатов проведенной в конце отчетного года инвентаризации дебиторской задолженности по поставщикам и покупателям. В Плане счетов - это единственный резерв, который формируется не из чистой, а валовой прибыли и уменьшает базу для налогообложения. Наличие сомнительного долга представляет собой потерю выручки от продажи или убыток, что требует соответствующего снижения величины дебиторской задолженности по счетам (баланс) и уменьшения прибыли (отчет о финансово-хозяйственной деятельности). Существует два способа учета сомнительной задолженности.

Первый - метод прямого списания, при котором расходы (убытки) признаются непосредственно после истечении сроков исковой давности, то есть когда задолженность признается безнадежной. Этот метод имеет ряд недостатков: сложно точно определить момент времени, когда задолженность можно считать безнадежной; его применение часто ведет к нарушению принципа соответствия доходов и расходов данного периода. Дебиторская задолженность по счетам и в балансе не может быть оценена по чистой стоимости реализации. Поэтому данный метод может использоваться лишь в случаях, когда величина списываемой сомнительной задолженности не существенна.

Второй — метод начисления резерва. В этом случае производится оценка возможной величины сомнительных долгов либо на общей величине продаж (как правило, чистых продаж, без возвратов продукции и скидок), либо на основе общей величины дебиторской задолженности, и на эту сумму начисляется резерв.

В настоящее время большинство крупных предприятий создают резервы на сумму дебиторской задолженности, которая предположительно станет безнадежной. Резерв на покрытие будущих безнадежных долгов создается с помощью корректировочной проводки, эта проводка выполняет две функции: она позволяет уменьшить величину дебиторской задолженности до суммы, которую ожидается получить от ее погашения в будущем, а также отразить в текущем периоде ожидаемые расходы, возникающие в результате уменьшения дебиторской задолженности. Как я уже отмечала выше, оценка возможностей величины безнадежных долгов может быть сделана исходя из общей величины продаж (как % от общей величины продаж), либо общего количества счетов к получению.

В первом случае, исходя из опыта прошлых, рассчитывают долю (процент) безнадежных долгов в общем, объеме продаж (или в объеме продаж определенным покупателям) и применяют к величине продаж текущего года (определенным покупателям), получая, таким образом, величину резерва на покрытие безнадежных долгов и соответственно списываемых расходов текущего года. Определим сумму резерва по сомнительным требованиям для следующих показателей финансово-хозяйственной деятельности предприятия.

Предполагаемый объем реализации за 2009 год составляет 185000 тенге. Для анализа процента безнадежных долгов выберем данные за последних три года, предшествующих отчетному периоду и рассмотрим на основе данных таблицы 1.3.

Таблица 1.3 Определение процента безнадежных долгов в общем, объеме реализации тенге

| Периоды | Объем реализации | Сумма безнадежных долгов | Процент |

| 2007г | 117000,0 | - | - |

| 2008г | 212537,3 | 165,1 | 0,08 |

| 2009г | 220928,7 | 598,6 | 0,27 |

| Итого | 550466,0 | 763,7 | 0,35 |

В конце отчетного периода делается запись

Д-т 7210К-т 1290222,0 тысяч тенге

Во втором случае, на базе прошлых лет рассчитывается процент безнадежных долгов в общем, объеме дебиторской задолженности по счетам, который применяется к величине дебиторской задолженности по счетам текущего года. Такой процент может быть исчислен либо на базе всей суммы дебиторской задолженности по счетам и безнадежных долгов, либо на основании ранжированной дебиторской задолженности по счетам, сгруппированной в зависимости от срока оплаты, и соответствующей величины безнадежных долгов по этим группам.

Метод определения предположительных расходов по безнадежной задолженности на основании суммы реализации применяется широко. Он прост и представляет собой лучший способ отразить расходы по безнадежной задолженности в том же периоде, в котором имела место соответствующая реализация.

Отправной точкой при определении срока давности является срок оплаты счета. Количество и продолжительность используемых промежутков времени могут меняться в зависимости от представленных клиентам условий кредитов. Таким образом сумма сомнительных требований составит 750,0 тыс.тенге.

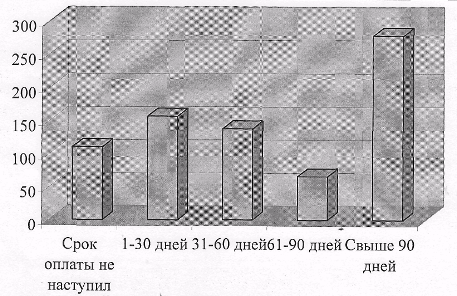

Рисунок 1.1 Гистограмма ранжирования резерва на сомнительные долги в зависимости от сроков погашения

На рисунке 1.1 показан анализ резерва на сомнительные долги, который служит основой для расчета резерва методом учета счетов по срокам оплаты. На основании прошлого опыта хозяйственной деятельности и текущего состояния дебиторской задолженности руководством ТОО «МЕРЕЙ» определено, что для расчета резерва в отношении сальдо дебиторской задолженности на конец отчетного периода должны применяться следующие коэффициенты.

Определение величины резерва по сомнительным требованиям, методом учета счетов по срокам оплаты, представлен в таблице 1.4

Таблица 1.4 Определение величины резерва по сомнительным требованиям.

| Периоды (в днях) | Сумма | % долгов, считающихся сомнительными | Резерв по сомнительным долгам |

| 1 | 2 | 3 | 4 |

| Срок оплаты не наступил | 11035,9 | 1 | 110,4 |

| 1-30 дней | 7860,9 | 2 | 157,2 |

| 31-60 дней | 1380,0 | 10 | 138,0 |

| 61-90 дней | 220,7 | 30 | 66,2 |

| Свыше 90 дней | 556,4 | 50 | 278,2 |

| Итого: | 21054,1 | 750,0 |

Рассмотрим бухгалтерские корреспонденции по учету счета 1290 «Резервы по сомнительным требованиям» (Таблица 1.5)

Таблица 1.5 Корреспонденции проводок по учету резервов по сомнительным требованиям

| Содержание операции | Д-т | К-т |

| Создание резерва по сомнительным требованиям | 7440 | 1290 |

| Корректировка размера сформированного резерва по сомнительным требованиям в результате его уменьшения (в том отчетном периоде, когда был сформирован резерв по сомнительным требованиям) | 1290 | 7440 |

Для аналитического учета расчетов по счету 1290 «Резервы по сомнительным требованиям» предназначен журнал-ордер №10. Если субъект владеет прямо или косвенно более 50% голосующих акций другого субъекта, инвестор устанавливает контроль над этим субъектом и ![]() признается основным хозяйственным товариществом, а инвестируемый субъект -дочерним хозяйствующим товариществом. Основное товарищество и все его дочерние организации образуют группу. Аналитический учет ведется по каждому дочернему товариществу.

признается основным хозяйственным товариществом, а инвестируемый субъект -дочерним хозяйствующим товариществом. Основное товарищество и все его дочерние организации образуют группу. Аналитический учет ведется по каждому дочернему товариществу.

В состав счетов следующего рассматриваемого нами подраздела

1200 «Краткосрочная дебиторская задолженность» включаются:

1220 «Краткосрочная дебиторская задолженность дочерних организаций»

На счетах данного подраздела обобщается дебиторская задолженность дочерних и совместно контролируемых юридических лиц.

Дочерняя хозяйственная организация не отвечает по долгам своей основной хозяйственной организации.

Зависимые организации, в отличие от дочерних, являются своего рода филиалами, и не имеют собственного уставного фонда. Их балансы предназначены исключительно для внутреннего использования.

Вместе с тем зависимые организации обязаны самостоятельно вести бухгалтерский учет своей финансово-хозяйственной деятельности с формированием необходимых регистров учета, включая Главную книгу и баланс. В головном предприятии балансы зависимых товариществ суммируются с остальными, и составляется общая консолидированная отчетность.

Методика составления консолидированной отчетности предоставлена в НСФО № 2 раздел 9 «Консолидированная финансовая отчетность».

Характеризуя счет 1220 «Краткосрочная дебиторская задолженность дочерних организаций», отметим, что в НСФО № 2 разделе 10 «Отражение в финансовой отчетности доли участия по совместной деятельности» приводится интерпретация понятия «совместно контролируемое юридическое лицо». В частности, подчеркивается, что «участник совместно контролируемого юридического лица в своих отдельных финансовых отчетах и консолидированной финансовой отчетности должен отражать свою долю участия, используя один из двух отчетных форматов для пропорциональной консолидации».

Применительно к учету операций по задолженности дочерних (зависимых товариществ все бухгалтерские записи должны найти отраженные в журнале- . ордере №11 по кредиту счетов подраздела 1200.

Основная корреспонденция счетов по учету дебиторской задолженности дочерних организаций показана в таблице 1.6

Таблица 1.6 - Корреспонденции проводок по учету дебиторской задолженности дочерних (зависимых) организаций

| Содержание операции | Д-т | К-т |

| Увеличение краткосрочной дебиторской задолженности, дочерних, ассоциированных и совместных организаций, филиалов и структурных подразделений в иностранной валюте в результате изменения рыночного курса обмена валют | 1220 1230 1240 | 6250 |

| Оплата за дочерние, ассоциированные и совместные организации, филиалы и структурные подразделения | 1220 1230 1240 | 1010 1030 1050 1060 |

| Отражение текущей части долгосрочной дебиторской задолженности дочерних, ассоциированных и совместных организаций, филиалов и структурных подразделений | 1220 1230 1240 | 2110 2120 2130 2140 |

| Поступление платежей от за реализованную продукцию и оказанные услуги, а также за реализованные нематериальные активы, основные средства, инвестиции в недвижимость, финансовые инвестиции и другие активы | 1010 1030 | 1220 |

Также можно осуществлять деятельность с этим предприятиями по взаимозачету, то есть закрывать нашу задолженность перед ними.

Рассмотрим бухгалтерские записи по 1280 "Прочая краткосрочная дебиторская задолженность", где отражаются операции по прочей дебиторской задолженности сроком до одного года, не указанной в предыдущих группах, например, задолженность по векселям полученным, по осуществлению страховых, выплат страховым организациям, об арендных обязательствах к поступлению; излишне перечисленные суммы в бюджет и внебюджетные организации; суммы претензий, предъявленных к поставщикам, подрядчикам, транспортным организациям и иным юридическим лицам за обнаруженные несоответствия, недостачи товарно-материальных запасов сверх норм естественной убыли, штрафы, пени, неустойки.

Таблица 1.7 Корреспонденции проводок по учету прочей дебиторской задолженности

| Содержание операции | Дебет | Кредит |

| Возникновение дебиторской задолженности по возврату бракованных материалов, товаров. Сумма, ошибочно списанная со счетов в банках | 1280 1280 | 1310,1330 1350 1030,1060 |

| Суммы претензий, предъявленных к поставщикам и подрядчикам, транспортным и иным организациям за обнаруженные несоответствия, недостачи товарно-материальных запасов, сверхнормативные потери | 1280 | 1310, 1330 1350 |

| Возникновение дебиторской задолженности по возмещению убытков от чрезвычайных ситуаций (по договору страхования) | 1280 | 7470 |

| Поступление платежей в счет погашения прочей дебиторской задолженности | 1010, 1020, 1030 | 1280 |

| Возникновение дебиторской задолженности по возврату бракованных материалов, товаров | 1280 | 1310, 1330, 1350 |

В процессе производственно-хозяйственной деятельности предприятия посылают своих работников в служебные командировки, приобретают в магазинах товары, оплачивают почтовые расходы и прочие расходы. Эти расходы не всегда можно оплатить безналичным путем через банки, поэтому для оплаты вышеперечисленных расходов работникам выдают в подотчет наличные деньги.

Деньги выдаются согласно расчету, утвержденному руководителем предприятия.

Авансы выдаются не ранее наступления действительной надобности в расходах и только тем сотрудникам, на которых распоряжением руководителя возложено осуществление расходов из подотчетных сумм, а также лицам, направляемым в командировку.

Деньги на командировочные расходы выдаются в пределах сумм, причитающихся командируемым лицам на оплату проезда к месту командировки и обратно, возмещения расходов суточных и расходов по найму помещения на срок командировки, подтвержденных документально.

Выдача в подотчет из кассы, производится по расходному кассовому ордеру, в котором указывается, на какие цели выдан аванс.

Неизрасходованные суммы авансов подлежат возврату в кассу по приходному кассовому ордеру, или удерживаются из заработной платы.

Для обобщения данных, подтверждающих расход авансовых сумм, заполняется авансовый отчет, предоставляемый в бухгалтерию в установленные сроки (в течение трех дней после возвращения из командировки или расхода подотчетных сумм).

К авансовому отчету прилагается командировочное удостоверение на котором должны быть проставлены 4 печати (две об убытии и две о прибытии), и документы, подтверждающие расходы подотчетных сумм.

За время нахождения в командировке командировочному оплачиваются:

суточные, в размере, установленного для того периода, в котором работник был в командировке;

фактически произведенные расходы на наем жилого помещения, включая оплату расходов за бронь;

фактически произведенные расходы на проезд к месту командировки и обратно, включая оплату расходов за бронь;

суточные, выплачиваемые за время нахождения в командировке за пределами Республики Казахстан, в пределах норм, установленных Правительством Республики Казахстан.

Для всех видов авансовых отчетов существует единый порядок его обработки: сданный в бухгалтерию отчет проверяется, на лицевой стороне указывается сумма, принятая к возмещению, а также сумма перерасхода или остатка для возврата в кассу.

После проверки бухгалтер передает авансовый отчет руководителю, для утверждения, после чего авансовый отчет является основанием для заполнения учетного регистра № 7, который совмещает синтетический и аналитический учет. Форма записи линейная, это значит, что каждой выданной в подотчет сумме в журнале-ордере отводится одна строка.

Если суммы, выданные в подотчет, были потрачены на приобретение товаров или оплату услуг, также заполняется авансовый отчет, к которому прикладываются правильно оформленные первичные документы, подтверждающие произведенные расходы.

Кроме расчетов с подотчетными лицами за суммы, выданные на командировки или хозяйственные нужды, на счете 1250 ведется следующий учет:

-Расчеты с работающими, за товары, проданные в кредит. Они могут осуществляться двумя способами. Первый — на основании поручений-обязательств

своих работников, предприятие удерживает из их заработной платы очередные платежи и перечисляет их торговым организациям. Второй - предприятие полностью возмещает за своего работника торговым организациям суммы за товары, проданные в кредит, а затем равномерно удерживает из их заработной платы очередные платежи.

Расчеты по предоставленным займам.

Расчеты по возмещению материального ущерба. Бухгалтерия обязана осуществлять строгий контроль за сохранностью всех видов ценностей, принадлежащих предприятию, выявлять факты хищения, порчи, недостачи и привлекать виновных к ответственности.

Основные бухгалтерские проводки по учету движения средств на данном счете рассмотрены в таблице 1.8

Таблица 1.8 Основные бухгалтерские проводки по учету движения средств

| Содержание хозяйственной операции | Дебет | Кредит |

| Выдача денег в подотчет на приобретение активов, для оплаты услуг, служебных командировок и т.д. | 1250 | 1010 1030 1060 |

| Предоставление работникам краткосрочных займов | 1250 | 1010 1030 |

| Выделение текущей части долгосрочной дебиторской задолженности работников | 1250 | 2150 |

| Ущерб, признанный виновным лицом или присужденный к взысканию судом (недостача, хищение, порча и др.) | 1250 | 1010 1310 1320 1330 1350 2410 2510 2520 и ДР. |

| Погашение задолженности подотчетными лицами | 1120 1150 1310 1330 1350 | 1250 |

| Возврат неизрасходованных подотчетными лицами сумм; сумм, взысканных с виновных лиц по причиненному ущербу, а также сумм платежей, поступивших от работника-заемщика | 1010 3350 | 1250 |

На счете 1260 "Краткосрочная дебиторская задолженность по аренде", учитываются расходы по осуществлению текущих арендных платежей по операционной и финансовой аренде за текущий период.

В таблице 1.9 представлена основная корреспонденция по учету краткосрочной дебиторской задолженности по аренде

Таблица 1.9 Основная корреспонденция по учету краткосрочной дебиторской задолженности по аренде

| Подлежащая к поступлению арендная плата по операционной аренде | 1260 | 6260 |

| Подлежащая к поступлению штрафы, пени, неустойки по операционной аренде | 1260 | 6280 |

| Выделение текущей части долгосрочной дебиторской задолженности по финансовой аренде актива | 1260 | 2160 |

| Погашение краткосрочной задолженности по аренде | 1010 1030 1020 1050 | 1260 |

Похожие работы

... счетов дебиторами, 4) просроченности дебиторской задолженности, 5) стоимости предоставления кредита. Полученные результаты раскрывают внутренние причины обусловливающие неэффективное управление дебиторской задолженностью данного экономического субъекта: · Ухудшение показателей ликвидности и финансовой независимости; · Снижение объема (или уровня) дебиторской задолженности; · ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... же распространенными обязательствами, которые прекращаются по соглашению об отступном, являются обязательства по договорам купли-продажи, возмездного оказания услуг, займа. 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА» 2.1 Общая характеристика деятельности ЗАО «Страховая группа «Спасские ворота» ЗАО "Страховая группа "Спасские ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

0 комментариев