Теоретические основы организации управления дебиторской задолженности

Формы расчетов и их характеристика

Организация бухгалтерского учета дебиторской задолженности

Аудит дебиторской задолженности

Анализ дебиторской задолженности АО «КДК»

Анализ состава и структуры дебиторской задолженности

Мероприятия по сокращению дебиторской задолженности

Навигация

Теоретические основы организации управления дебиторской задолженности

Совершенствование управления дебиторской задолженностью предприятия (на примере ТОО "МЕРЕЙ")

153149

знаков

23

таблицы

3

изображения

1. Теоретические основы организации управления дебиторской задолженности

1.1 Понятие и сущность дебиторской задолженности

Многообразие видов деятельности, форм собственности, экономические, технико-технологические особенности хозяйствования, а также компетентность руководителей и их потребность в той или иной информации обуславливают разнообразие конкретных форм организации учета.

Под дебиторской задолженностью предприятия понимаются обязательства покупателей или других контрагентов бизнеса перед предприятием.

Дебиторская задолженность признается только тогда, когда признается связанный с ней доход. Она оценивается по первоначальной стоимости за минусом корректировок на сомнительные долги, скидки и возвраты проданных товаров.

Задолженность, дебиторская - часть оборотного капитала предприятия; причитающиеся предприятию, но еще не полученные ее средства. Появление дебиторской задолженности - результат развития кредитной системы и, в частности, ее исходной формы - коммерческого кредита, представляемого в результате отсрочки платежа за приобретенные товары или оказанные услуги, или отсрочки оплаченных поставок товаров и оказания оплаченных услуг.

Следует отметить, что на финансовое положение предприятия влияет не само наличие дебиторской задолженности, а ее размер, движение и форма, т.е. то, чем вызвана эта задолженность. Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности при системе безналичных расчетов. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое положение. Поэтому ее нельзя в полной сумме считать отвлечением собственных средств из оборота, так как часть ее служит объектом банковского кредитования и не влияет на платежеспособность предприятия.

В составе оборотных активов отражается дебиторская задолженность, срок погашения которой не превышает одного года. Дебиторская задолженность, которая должна быть погашена не ранее, чем через год, относится к необоротным активам.

Дебитор (от лат. Debet- он должен) - юридическое или физическое лицо, имеющее денежную или имущественную задолженность предприятию, организации или учреждению.

Дебитор принимает на себя выполнение какой-либо обязанности (возвратить долг по договору займа, рассчитаться за приобретенные товары, возместить возникшие у кредитора убытки, уплатить штрафные санкции и т.п.).

Дебиторская задолженность — это все выражаемые в денежной форме обязательства юридических и физических лиц перед хозяйствующими субъектами, с которыми они вступают в определенные взаимоотношения. Дебиторская задолженность является активом, который связан с юридическими правами, включая право на владение. В целом под активами понимается имущество, имущественные блага и права субъекта, имеющие стоимостную оценку. Будущая экономическая выгода, воплощенная в активе, - это потенциальный, прямой или косвенный вклад в приток денежных средств субъекта. Следовательно, дебиторская задолженность, - это будущая экономическая выгода, воплощенная в активе, и связанная с юридическими правами, включая право на владение. Такое понимание активов, включая и дебиторскую задолженность, во многом схоже с зарубежными подходами к этим категориям.

Актив дебиторской задолженности имеет три существенные характеристики:

Он воплощает будущую выгоду, обеспечивающую в комбинации с другими активами способность прямо, или косвенно создавать прирост денежных средств.

Активы представляют собой ресурсы, которыми управляет хозяйствующий субъект. Причем права на выгоду или потенциальные услуги должны быть законны или иметь юридическое доказательство возможности их получения. К примеру, при отражении факта продажи актива у продавца образуется дебиторская задолженность. Договор купли-продажи позволяет определить вероятную будущую выгоду. Но, если покупатель не внесет достаточную сумму в погашение дебиторской задолженности, определяется как фиксированный процент от рыночной цены, то продавец фактически теряет контроль над ресурсами, т.е. потенциальным поступлением, и, следовательно, актив перестает быть активом.

3)К активам не относится выгода, которая будет получена в будущем, но в настоящее время не находится под контролем предприятия. При этом ключевым моментом здесь является мнение бухгалтера о том, что, то или иное событие (хозяйственная операция) произойдет.

В текущие активы дебиторская задолженность может быть включена полностью, если сумма, которая не будет получена в течение одного года, раскрыта. Наряду с этим дебиторская задолженность, числящаяся более года, в составе долгосрочных активов также может быть включена в статью «Дебиторская задолженность».

Отличительным свойством, присущем нынешнему учету в Казахстане, является то, что активы - это в определенной мере затраты, которые должны стать доходами в будущем. Отсюда возникает необходимость рассмотреть, как списываются затраты, вложенные в активы (в т.ч. дебиторскую задолженность), а также на финансовые результаты каждого отчетного периода. В связи с этим в бухгалтерии расходом признается не выплата денег, а возникновение или осуществление прав на эти выплаты. Соответственно и доходом считается не получение платежей, а возникновение права на них (развитие принципа начисления). Причем доходы данного отчетного периода всегда должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Отсюда может возникнуть значительный разрыв между начислением денежных сумм и их движением.

Следующим отличительным моментом, присущим системе учета большинства стран (а теперь и казахстанской бухгалтерии), является то, что из огромного множества счетов применяются практически два счета: «Счета к получению» и «Счета к оплате». При этом первый предназначен для учета дебиторской задолженности, а второй - кредиторской задолженности.

Такое подразделение обусловлено несколькими причинами:

1)на ранних стадиях развития бухгалтерского учета собственники регистрировали то, что они должны получить от своих контрактов и не фиксировали то, что они должны сами, т.е. изначально учитывали дебиторскую и не учитывали кредиторскую задолженность;

2)применяемый за рубежом вариант формы счетоводства таков, что он предполагает не объединение способом линейной записи в одном регистре моментов возникновения обязательства и его оплаты, а напротив: обязательство возникает на материальных счетах, а их оплата на счетах денежных средств (касса, расчетный счет и др.)

Платежи со счетов субъектов осуществляются в очередности, определяемой руководителем хозяйствующего субъекта, если иное не предусмотрено законодательством.

Похожие работы

... счетов дебиторами, 4) просроченности дебиторской задолженности, 5) стоимости предоставления кредита. Полученные результаты раскрывают внутренние причины обусловливающие неэффективное управление дебиторской задолженностью данного экономического субъекта: · Ухудшение показателей ликвидности и финансовой независимости; · Снижение объема (или уровня) дебиторской задолженности; · ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

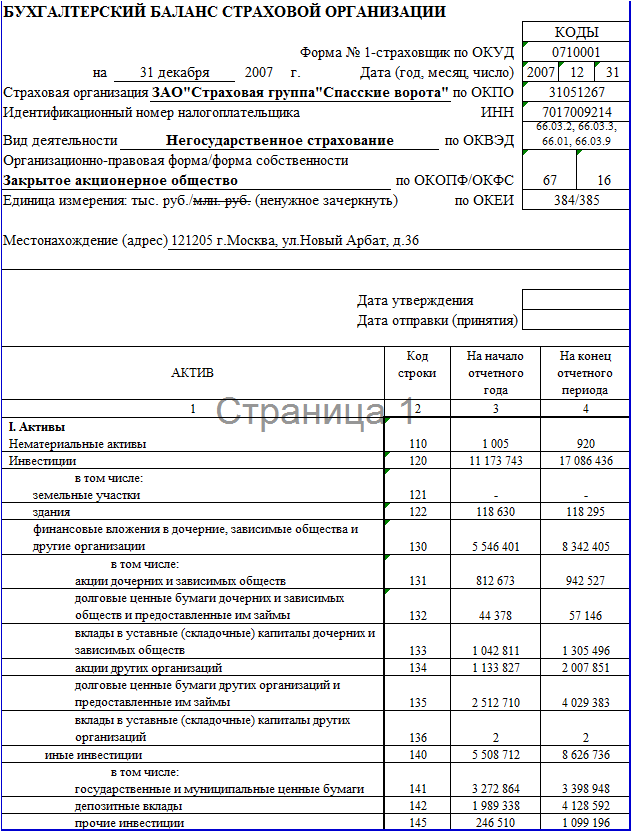

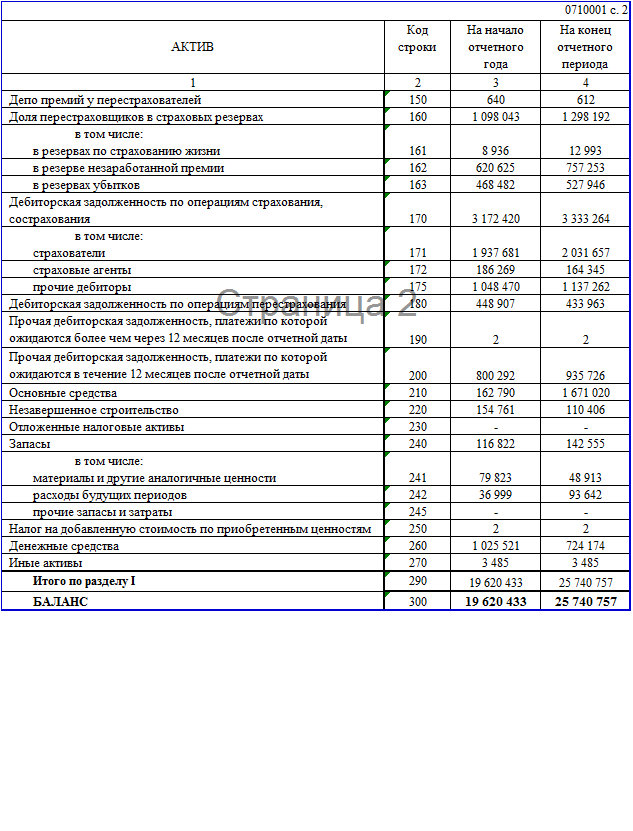

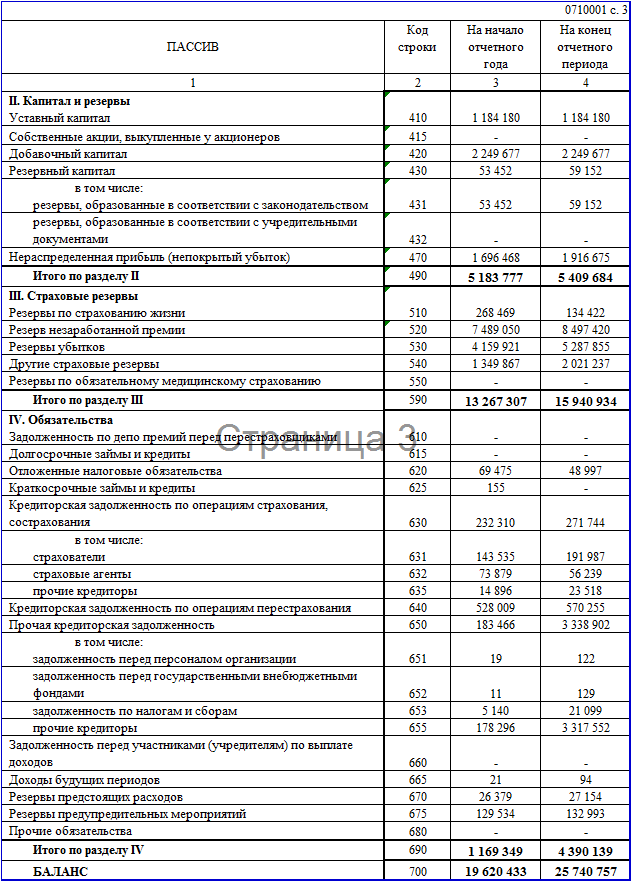

... же распространенными обязательствами, которые прекращаются по соглашению об отступном, являются обязательства по договорам купли-продажи, возмездного оказания услуг, займа. 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА» 2.1 Общая характеристика деятельности ЗАО «Страховая группа «Спасские ворота» ЗАО "Страховая группа "Спасские ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

0 комментариев