Изменение товарной продукции

Анализ объемов производства

Анализ внешней конкурентной среды

Анализ себестоимости по статьям калькуляции

Анализ затрат на 1 рубль товарной продукции

Расчет и анализ показателей рентабельности

Анализ безубыточности

Показатели рентабельности - характеризуют прибыль организации

Комплексный анализ эффективности производства

Технологическая часть

Анализ технологичности изделия, выбор и описание типа производства, расчет такта или партии запуска деталей

Разработка технологического процесса изготовления детали

Расчёт калькуляции себестоимости детали из заготовки-штамповки

Экономические проблемы травматизма

Защита от вредных веществ

Расчет экономической эффективности мероприятий, направленных на снижение заболеваемости

Расчет экономической эффективности внедрения проектных предложений на снижение экологических проблем

Влияние проектных мероприятий на основные показатели деятельности предприятия

Сетевой график внедрения мероприятий с расчётом пути табличным или секторным способом

Навигация

Расчёт калькуляции себестоимости детали из заготовки-штамповки

Совершенствоание снабженческо-сбытовой политики

123054

знака

53

таблицы

7

изображений

2.4 Расчёт калькуляции себестоимости детали из заготовки-штамповки

Таблица 2.6.-Калькуляция себестоимости штамповки.

| Наименование затрат | Сумма, руб. |

| Задано в производство | 91,17 |

| Отходы | 0,08 |

| Итого | 91,25 |

| Электроэнергия на 1 изделие | 5,33 |

| з/п рабочих | 12,31 |

| Дополнительная з/п | 2,46 |

| Отчисления от з/п | 3,87 |

| Общепроизводственные расходы | 115,21 |

| Общезаводские расходы (180%) | 207 |

| Прочие расходы (7,5%) | 8,64 |

| Производственная себестоимость | 215,64 |

| Внепроизводственные расходы(3,5%) | 7,5 |

| Полная себестоимость | 223,2 |

| Прибыль | 72,42 |

| Оптовая цена без НДС | 300 |

| НДС (18%) | 52 |

| Оптово-отпускная цена | 352 |

2.5 Определение технико-экономических показателей

2.5.1 Объем реализации определяю по формуле:

Vp.n.=Ц х N,

где: Ц - оптовая цена (без НДС), руб.;

N - годовой выпуск, шт;

Vp.n.= 352 х 20000=7040000 руб.

2.5.2 Себестоимость реализованной продукции определяю по формуле:

Ср=Сполн*N,

где: Сполн - полная себестоимость,руб.;

N - годовой выпуск, шт;

Ср=223,2 х 20000=4464000 руб.

2.5.3 Прибыль от реализованной продукции определяю по формуле:

n=Vp.n.-Cp,

где: Vp.n. - объем реализации, руб.;

Ср - себестоимость реализованной продукции, руб.;

П=7040000 - 4464000=2576000 руб.

2.5.4 Рентабельность определяю по формуле:

Рз=(( Vp.n.- Ср)/ Ср) х 100%,

где: Vp.n. - объем реализации, руб.;

Ср - себестоимость реализованной продукции, руб.;

Рз=((7040000 - 4464000)/ 4464000) х 100%=58%

2.5.5 Использование прибыли:

Налог на имущество 2,2% от среднегодовой стоимости имущества:

Сим=Сзд+Соб,

Сзд - стоимость зданий, руб.;

Соб - стоимость оборудования, руб.

Ним=2,2% Сср.г.=0,022 х 7067500=155485 руб.

Налог на прибыль 20% от налогооблагаемой прибыли:

Нпр=0,20 х Пн=0,20 х 2576000 =515200 руб.

Чистую прибыль определяю по формуле:

Пч=Пн-Нп,

где: Пн. - налогооблагаемая прибыль, руб.; Нп - налог на прибыль, руб.

Пч=2576000 - 51520 = 2060800 руб.

Фонд потребления определяю по формуле:

Фп=0,6 х Пч=0,6 х 2060800 =1236480 руб

Фонд накопления определяю по формуле:

Фн=0,4 х Пч=0,4 х 2060800 =824320 руб.

Фонд заработной платы за год

Фз.п=1772244+412908,1+214776=2399928,1 руб.

Среднемесячная заработная плата на 1-го работающего определяю по формуле:

Ср.м.зп.=Фзп/(12 х работающих)

Ср.м.зп.= (2399928,1)/(12 х 38)=5263руб.

Ср.м.зп.= 6743 руб.

Фондоотдачу определяю по формуле:

Фoт=Vp.n./ Сср.г.ст.осн.ф.

Фот=7040000/ 7067500 = 1 руб.

Фондовооруженность определяю по формуле:

Фвоор= Сср.г.ст.осн.ф/ Кработающих

Фвоор=7067500 /38= 185986,8 руб/чел.

Экономический эффект будет равен следующему:

Э1 = (Sзаг1 – Sзаг2) хN = (142 – 91)х20000 = 1020000 руб. – такую дополнительную экономию мы получим при использовании заготовки штамповки на деталь «Ступенчатый вал».

При использовании предлагаемого технологического процесса уменьшается время межоперационного цикла на 18,5 мин, что также даёт дополнительную экономию:

Э2 = 20000 * 0,30 *40 = 800000 руб.

Дополнительная экономия из-за уменьшения фонда оплаты труда составит:

Э3 = 1480 + 0,2*1480 + 0.26*1480 = 2160,8 тыс. руб. =2160800 руб.

Итоговая экономия = 2160800 + 800000 + 1020000 = 3980800 руб.

Затраты на введение данного технологического мероприятия составят 20 тыс. руб., которые пойдут на маркетинговые исследования, на разработку подробного техпроцесса, на оценку и анализ экономической эффективности данного мероприятия, на переподготовку кадров, переналадку оборудования, изготовление нового инструмента и приспособлений и т.д.

Таблица.2.5. - Эффект в первый год предложенного мероприятия.

| № п/п | Статьи чистого дохода | Результат |

| 1 | Рост прибыли от реализации продукции | 7040000руб. |

| 2 | Увеличение амортизации | --------------------------- |

| 3 | Увеличение налога на прибыль | 1408000руб |

| 4 | Увеличение налога на имущество | ---------------------- |

| 5 | Уплата процентов за кредит | ------------------------- |

| Итого | 5632000руб. | |

| Дополнительная прибыль на единицу продукции | 282 руб. |

Рассчитаем чистые денежные поступления на протяжении всего жизненного цикла мероприятия (берём 7 лет)

Расчёт:

Исходные данные для вычислений:

Инвестиции -20 тыс. руб.

Процент дисконта - 25%

Дополнительная прибыль от реализации за единицу продукции – 0,282 тыс.руб.

Количество реализованной продукции – 20000 шт.

Цена реализации – 0,352 тыс. руб.

Полученные данные из электронных таблиц представлены ниже в виде графика окупаемости инвестиций и расчёта поступления чистых денежных поступлений в результате работы данного проекта.

Таблица 2.6.-Исходные данные для расчета чистых денежных поступлений.

| Показатель | Ед.изм. | Сумма |

| Себестоимость продукции до внедрения мероприятий | Тыс. руб. | 0,142 |

| Себестоимость продукции после внедрения мероприятий | Тыс. руб. | 0,091 |

| Наиболее вероятная цена продукции | Тыс.руб. | 0,352 |

| Срок службы оборудования | год | 7 |

| Ликвидационная стоимость | Тыс. руб. | 0 |

| Норма дисконта | % | 25 |

| Дополнительная прибыль от реализации за единицу | Тыс.руб. | 0,282 |

| Годовая амортизация оборудования. | Тыс. руб. | 0 |

Таблица 2.7.-Исходные данные для расчета чистых денежных поступлений.

| Показатель | Год | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Наиболее вероятные обьемы продаж в течении жизненного цикла мероприятий ,шт. | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 |

Таблица2.8.-Расчет чистых денежных поступлений.

| Показатель | Годы | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Дополнительная прибыль от реализации,т.р. | 5632 | 5632 | 5632 | 5632 | 5632 | 5632 | 5632 |

| Налог на имущество,т.р. | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Дополнительная налогооблагаемая прибыль,т.р. | 5632 | 5632 | 5632 | 5632 | 5632 | 5632 | 5632 |

| Налог на прибыль т.р. | 1408 | 1408 | 1408 | 1408 | 1408 | 1408 | 1408 |

| Амортизация, т.р. | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Чистые денежные поступления, т.р. | 7040 | 7040 | 7040 | 7040 | 7040 | 7040 | 7040 |

Таблица2.9.-Расчет экономического эффекта проектных предложений.

| Показатель | Годы | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Процент | 25% | 25% | 25% | 25% | 25% | 25% | 25% | 25% | |

| Чистые денежные поступления, т.р. | 0 | 7040 | 7040 | 7040 | 7040 | 7040 | 7040 | 7040 | |

| Дисконтированные денежные поступления,т.р. | 0 | 5632 | 4505,6 | 3604,5 | 2883,6 | 2306,9 | 1845,5 | 110,94 | |

| Инвестиции, т.р. | 5000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Сумма дисконтированных чистых денежных поступлений, т.р. | 0 | 5632 | 10138 | 13742 | 16626 | 18933 | 20778 | 20889 | |

| Сумма дисконтированных инвестиций, т.р. | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | |

| ЧДД, т.р. | -5000 | 632 | 5137,6 | 8742,1 | 11626 | 13933 | 15778 | 15889 | |

| ИД | 0 | 1,13 | 2,03 | 2,75 | 3,33 | 3,79 | 4,16 | 4,18 | |

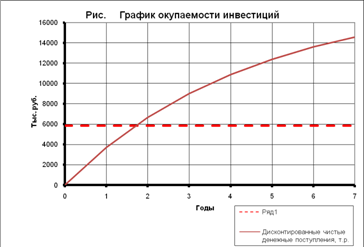

Из таблицы 2.9.видно, что

Чистый дисконтированный доход равен 15888,9 тыс.руб.

Индекс доходности равен 3,33

Срок окупаемости инвестиций равен 0,89 года

По данным таблицы 2.9. построим график окупаемости инвестиций

Раздел 3. Организационно-экономическая часть

Службу материально-технического снабжения возглавляет отдел МТС (ОМТС).

Задача ОМТС - бесперебойное материальное обеспечение производства в соответствии с планом выпуска продукции. Структура ОМТС показана на рис. 1.

Основные функции ОМТС:

ü - разработка нормативов запасов материальных ресурсов;

ü - планирование потребности в материальных ресурсах и в ее увязка с планом производства и нормативами запасов;

ü - поиск поставщиков, оценка вариантов поставок и выбор поставщиков по критериям качества поставляемых материалов, надежности поставщиков, цен, условий платежей и поставок, транспортно- заготовительных расходов и т.д.;

ü - заключение договоров на поставки;

ü - организация работ по доставке материальных ресурсов, контроль и оперативное регулирование выполнения договоров поставок;

ü - организация приемки, обработки и хранения материальных ресурсов;

ü - оперативное планирование и регулирование обеспечения производства материальными ресурсами;

ü - учет, контроль и анализ расходования материальных ресурсов;

ü - надзор за рациональным использованием материалов в производстве.

Планирование МТС. План материально-технического снабжения - это совокупность расчетных документов, в которых обоснована потребность предприятия в материальных ресурсах и определены источники их покрытия. Он сопоставляется в форме баланса МТС.

План МТС разрабатывается с учетом:

ü - производственной программы;

ü - нормативов запасов материальных ресурсов;

ü - норм расходов сырья, материалов, полуфабрикатов, топлива, комплектующих изделий;

ü - планов капитального строительства, реконструкции, подготовки производства новых изделий, работ по ремонту и эксплуатации оборудования, зданий, сооружений, бытовых объектов и т.д.;

ü - остатков материальных ресурсов на начало и конец планируемого периода;

ü - установленных и вновь налаживаемых связей с поставщиками;

ü - цен на все виды материально-технических ресурсов.

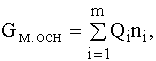

Потребность в материалах на основное производство (Gм.осн) определяется по формуле

где Qi - объем выпуска продукции по каждому наименованию (шт.);

ni - норма расхода материала на одно изделие с учетом технологических потерь (натур. ед.);

m - количество наименований изделий.

Общая потребность в конкретных материалах (Gм) определяется по формуле

![]()

где Zн.з - норма запаса материала;

Zм.ф - фактическое наличие материалов на предприятии;

Gм.н.п - необходимое количество материалов для изменения незавершенного производства;

Gм.экс - потребность в материалах для ремонтно-эксплуатационных и других нужд.

Потребность в материальных ресурсах определяется расходами на:

ü - основное производство, включая производство комплектующих изделий и запасных частей;

ü - изготовление технологической оснастки и инструмента;

ü - изготовление нестандартного оборудования и модернизация оборудования;

ü - проведение НИР и ОКР (с учетом изготовления опытных образцов и экспериментальных работ);

ü - реконструкцию цехов, участков;

ü - ремонтно-эксплуатационные нужды;

ü - капитальное строительство;

ü - работы социально-культурной и бытовой сфер;

ü - создание запасов.

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

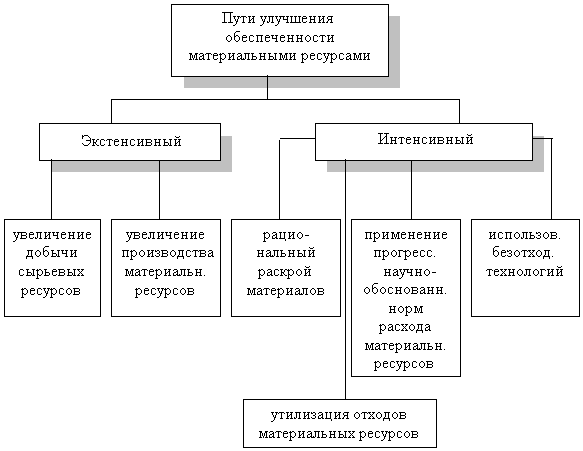

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.2). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Рис.2. Основные пути улучшения обеспеченности материальными ресурсами

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Оценка качества планов материально-технического снабжения

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui):

MPi = Ui .

Различают внутренние (собственные) источники и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану

![]() ;

;

- коэффициент обеспеченности фактический

![]() .

.

Анализ данных коэффициентов проводится по каждому виду материалов.

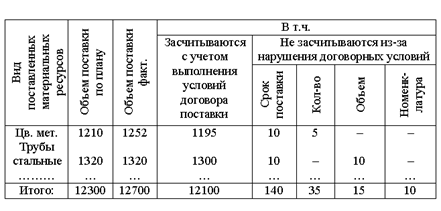

Таблица3.1.Данные о выполнении плана МТС по объему, качеству, комплектности, тонн.

По данным табл. план по обеспечению предприятия материальными ресурсами перевыполнен на 3,2%  , Коб.пл = 1,032. Однако с учетом договорных обязательств процент составил 98,4%

, Коб.пл = 1,032. Однако с учетом договорных обязательств процент составил 98,4%  Коб.ф=0,984. Это может быть связано с поставками ресурсов сверх плана (увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств.

Коб.ф=0,984. Это может быть связано с поставками ресурсов сверх плана (увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств.

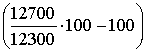

Определим степень влияния причин недопоставки:

- общий процент недопоставки 100-98,4=1,6%, в т.ч. в связи с нарушением сроков поставки ![]() ;

;

- нарушение качества ![]() ;

;

- недопоставки по объему ![]() ;

;

- недостатки по номенклатуре ![]() .

.

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам ТУ, условиям договора и в случаях их нарушения предъявляются претензии поставщикам.

Уровень обеспеченности предприятия сырьём и материалами определяется сравнением фактического количества закупленного сырья с их плановой потребностью. Необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Они могут быть внешними и внутренними. K внешним источникам относятся материальные ресурсы, поступающие от поставщиков и соответствии c заключенными договорами. Внутренние источники — это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Анализ материалоемкости продукции выявил возможные резервы ее снижения. Для того чтобы использовать эти резервы необходимо разработать мероприятия по снижению материалоемкости. Основными резервами снижения материалоемкости является удельный расход материалов и цены на материальные ресурсы.

Необходимо разработать мероприятия по соблюдению строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия, которые проявятся прежде всего в уменьшении затрат материальных ресурсов на единицу продукции. Также необходимо ликвидировать брак, либо сократить его до определенного уровня.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Необходимо провести маркетинговые исследования рынка поставщиков материальных ресурсов с целью выявления новых поставщиков с более низкими ценами. Сотрудничество с постоянными поставщиками может привести к выгодным системам скидок на приобретаемые материалы (2-3%) с условием полной предварительной оплаты.

Важнейшим инструментом изыскания внутрипроизводственных резервов экономии и рационального использования материальных ресурсов является экономический анализ. Его задачами в этой области являются:

оценка потребности предприятия в материальных ресурсах;

изучение качества и реальности планов материально – технического обеспечения, анализ их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

характеристика динамики и выполнения планов по показателям использования материальных ресурсов;

оценка уровня эффективности использования материальных ресурсов;

определение системы факторов, обуславливающих отклонение фактических показателей использования материалов от плановых или от соответствующих показателей за предыдущий период;

количественное измерение влияния факторов на выявленные отклонения показателей;

выявление и оценка внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

В нашем случае предлагаются следующие мероприятия:

Уменьшение отходов благодаря введению нового оборудования по контролю (весы)

Капитальные затраты на проведение мероприятий будут следующие:

1.закупка весов – 500 тыс. руб. установка и монтаж - 5000 руб – итого – 505 тыс. руб.

Итого затраты на предложенные мероприятия составили – 505 тыс.руб.

Из аналитической части мы знаем, что прибыль за 2008 год составила 454888 руб. как правило, 60% прибыли отчисляется на развитие производства. Это составит

0,6 * 454888 = 272932,8 руб.

Именно из этих денег мы и будем инвестировать наши предложенные мероприятия.

Большое значение придаётся выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведёт к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации.

Для оценки ритмичности поставок используются показатели:

- коэффициент неравномерности поставок материалов:

где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам);

f – план поставки за те же периоды;

- коэффициент вариации:

где Δ f – отклонение объема поставки по периодам от плана;

k – количество анализируемых периодов;

![]() - средний объем поставки материалов за период.

- средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

Достижение целей предприятия зависит в основном от трех факторов: выбранной стратегии, организационной структуры и от того, каким образом эта структура будет функционировать.

«Организационная структура на предприятии может быть определена как конструкция организации, на основе которой осуществляется управление ОМТС – это совокупность служб, отделов, подразделений, в состав которых входят работники, занимающиеся той или иной снабженческой деятельностью»

Организационная структура ОМТС предприятия может иметь одну из следующих ориентаций по:

· функциям;

· товарам;

· рынкам и покупателям;

· регионам;

· функциям и товарам;

· функциям и рынкам;

· функциям и регионам.

Трудоемкость каждой операции определяется независимыми экспертами.

Определим трудоёмкость одной из операций – разработка проектов по снижению затрат.

Трудоемкость определяется путем ранжирования, с помощью коэффициента конкордации.

Экспертами выступают 5 человек. Предлагается 4 варианта трудоемкости:

Варианты трудоемкости

Таблица 3.1

| № варианта | Предлагаемая трудоемкость |

| 1 | 74 |

| 2 | 75 |

| 3 | 70 |

| 4 | 80 |

Таблица 3.2

Сводная таблица расчётов

| № п/п | Эксперты | Варианты | |||

| 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 1 | 1 | 2 | 3 | 4 |

| 2 | 2 | 2 | 1 | 3 | 4 |

| 3 | 3 | 1 | 3 | 2 | 4 |

| 4 | 4 | 1 | 2 | 3 | 4 |

| 5 | 5 | 2 | 1 | 4 | 3 |

| 6 |

| 7 | 9 | 15 | 19 |

| 7 | Результирующий ранг | 1 | 2 | 3 | 4 |

| 8 | Средняя сумма рангов | 10 | 10 | 10 | 10 |

| 9 |

| 9 | 1 | 25 | 81 |

Произведем пошаговый расчет для определения наиболее вероятной трудоемкости.

1. Определяем какая наиболее вероятная трудоемкость для выполнения данной операции. Мнение каждого эксперта заносятся в таблицу.

2. Далее считаем сумму рангов по каждому варианту.

3. Наименьшей сумме рангов присваивается 1, далее по возрастающей.

4. Средняя сумма рангов находится как сумма рангов деленная на количество экспертов.

(7+9+15+19)/5=10

5. Определяем квадрат разности, для чего сумма рангов вычитается из средней суммы рангов, а полученный результат возводится в квадрат.

6. Считаем коэффициент конкордации:

![]() ; где

; где

К - количество экспертов;

Н - количество объектов.

C - сумма ![]()

![]() ;

;

Мнение экспертов достаточно согласованно так как ![]()

Наиболее вероятное значение трудоемкости 74 часа.

Таким же образом были проведены расчеты по выполнению других операций.

Таблица 3.2.Трудоемкость операций выполняемых в отделе МТС

| N | Наименование операции. | Кто выполняет (должность). | Трудоем-кость данной операции, н.-час. | Число операций в год. | Общая трудоем- кость выполнения операций за год. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Разработка годового плана деятельности | начальник отдела, зам.начальника отдела | 35 | 165 | 5775 |

| 2 | Анализ поставщиков | Начальник | 40 | 25 | 1000 |

| 3 | Составление предварительного плана калькуляции по закупкам | Начальник | 15 | 71 | 1065 |

| 4 | Разработка проектов по снижению затрат | Весь отдел . | 74 | 112 | 8288 |

| 5 | Обработка отчетов о выполнении плана закупок | Весь отдел . | 41 | 62 | 2542 |

| 6 | организация системы формирования запасов | Весь отдел . | 40 | 38 | 1520 |

| 7 | организация контроля поставок сырья и материалов (обратные связи, ситуационный анализ). | Начальник отдела | 57 | 52 | 2964 |

| итого | 490 | 17000 |

На данный момент поставщиками занимается 4 человека, за 2007 год в отделе было выполнено 490 операция, общая трудоемкость которых составила 17000 часов. Годовой фонд рабочего времени 1 работника составляет Фв=7,3×20×12=1752 часов. На самом деле имеем следующие показатели:

Рассчитаем необходимую потребность работников для выполнения работы:

17000:1752 = 10 чел.

Для выполнения работы отдела необходимо 10 чел, а в отделе работает 4 чел.

Можно сделать вывод о том, что работники ОМТС имеют нагрузку большую, чем эффективный фонд рабочего времени. Следовательно, они не могут выполнять свои функции в полном объеме, а, значит, необходимо провести реорганизацию отдела с внедрением новых компьютеров и добавлением работников.

Рассчитаем необходимые затраты для реконструкции ОМТС

Введём в отдел дополнительно 6 человек, которые будут заниматься анализом поставщиков (оптимизация цен на сырьё и транспортные расходы)

Средняя заработная плата работника отдела составляет 15 тыс.руб. в месяц. Для этого необходимо:

15000х6х12= 1080000 руб.= 1080,0 тыс.руб.

Таблица 3.3 - Расчет затрат, связанных с реконструкцией ОМТС

| Наименование оборудования. | Стоимость единицы оборудова-ния. | Количество единиц оборудова-ния | Общая стоимость. |

| Сетевая карта 3COM 3C905C-TX-M w. WOL BootROM, 10/100TX | 1374 | 6 | 8244 |

| Сетевой концентратор Compex PS2208 8 портов, 10/100mbps Switch | 865 | 6 | 5190 |

| Кабель UTP 5 kat. (305м) | 988 | 1 | 988 |

| Короб для укладки проводов 20×10 (300м) | 3506 | 1 | 3506 |

| Принтер Samsung ML 1210 лазернA4 600x600dpi 12стр/мин USB1.1/LPT | 5226 | 6 | 33756 |

| Стоимость установки и подключения данного оборудования. | 1350 | - | 1350 |

| компьютеры | 25000 | 6 | 150000 |

| Приобретение офисной мебели | 12000 | 6 | 72000 |

| Итого | - | - | 273684 |

Для данного преобразования потребуются затраты в размере 273684 рубля.

Таблица 3.4.Трудоемкость операций выполняемых в ОМТС после внедрения проектных мероприятий

| N | Наименование операции. | Кто выполняет (должность). | Трудоем-кость данной операции, н.-час. | Число операций в год. | Общая трудоем- кость выполнения операций за год. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Разработка годового плана деятельности | начальник зам.начальника отдела | 35 | 100 | 3500 |

| 2 | Анализ поставщиков | Начальник | 40 | 21 | 840 |

| 3 | Составление предварительного плана калькуляции по закупкам | Начальник | 15 | 67 | 1005 |

| 4 | Разработка проектов по снижению затрат | Весь отдел . | 74 | 45 | 3330 |

| 5 | Обработка отчетов о выполнении плана | Весь отдел | 41 | 44 | 1894 |

| 6 | организация системы снабжения | Весь отдел | 40 | 28 | 1120 |

| 7 | организация контроля (обратные связи, ситуационный анализ). | Начальник отдела, | 57 | 36 | 2052 |

| итого | 490 | 10752 |

На выполнение тех же 490 операций общая трудоемкость в год сократилась на

17000 – 10752 = 6248 нормо-часов.

Это дало возможность сотрудникам снизить дополнительную нагрузку и работать более продуктивно и эффективно.

Инвестиции на данный проект составят 273,684тыс.руб.

Для качественного и эффективного исполнения исследований необходимо предусмотреть в финансовом плане предприятия соответсвующую статью расходов. На 2009 год затраты по этой статье могут быть в размере 5000 тыс. руб.

Направление их следующее

- реклама - 1000 тыс. рублей.

- исследование рынка - 4000 тыс. рублей.

Оценку эффективности работы МТС проведём снова путём экспертных оценок.

Увеличение объёма продаж каждого варианта определяется независимыми экспертами.

Увеличение объёма продаж определяется путем ранжирования, с помощью коэффициента конкордации.

Экспертами выступают 3 человек. Предлагается 3 варианта трудоемкости:

Варианты трудоемкости

Таблица 3.1

| № варианта | Увеличение объёма продаж |

| 1 | 10 |

| 2 | 5 |

| 3 | 15 |

| 4 | 13 |

Таблица 3.2

Сводная таблица расчётов

| № п/п | Эксперты | Варианты | |||

| 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | 1 | 1 | 2 | 3 | 4 |

| 2 | 2 | 2 | 1 | 3 | 4 |

| 3 | 3 | 1 | 3 | 2 | 4 |

| 6 |

| 4 | 6 | 8 | 12 |

| 7 | Результирующий ранг | 1 | 2 | 3 | 4 |

| 8 | Средняя сумма рангов | 5 | 5 | 5 | 5 |

| 9 |

| 1 | 1 | 16 | 49 |

Произведем пошаговый расчет для определения наиболее вероятной трудоемкости.

5. Определяем какая наиболее вероятная трудоемкость для выполнения данной операции. Мнение каждого эксперта заносятся в таблицу.

6. Далее считаем сумму рангов по каждому варианту.

7. Наименьшей сумме рангов присваивается 1, далее по возрастающей.

8. Средняя сумма рангов находится как сумма рангов деленная на количество экспертов.

(4+6+8 + 12)/3=5

7. Определяем квадрат разности, для чего сумма рангов вычитается из средней суммы рангов, а полученный результат возводится в квадрат.

8. Считаем коэффициент конкордации:

![]() ; где

; где

К - количество экспертов;

Н - количество объектов.

C - сумма ![]()

![]() ;

;

Мнение экспертов согласованно так как ![]()

Наиболее вероятное значение увеличения объёма продаж 10%.

Таким образом, проведение комплекса исследований и реализация мероприятий по его результатам создаст предпосылки увеличения объемов реализации в расчете на год не менее, чем на 10% и, соответственно производство в том же соотношении.

Затраты на введение данного мероприятия составят 5000 тыс. руб., которые пойдут на маркетинговые исследования, на оценку и анализ экономической эффективности данного мероприятия, на переподготовку кадров и т.д.

Увеличение налога на прибыль ( налог на прибыль - 20%) – 0,20 * 454888 = 9097,6 тыс. руб.

Таблица. 3.5- Эффект в первый год предложенного мероприятия.

| № п/п | Статьи чистого дохода | Результат |

| 1 | Рост прибыли от реализации продукции | 454888 тыс.руб. |

| 2 | Увеличение амортизации | ------------------------- |

| 3 | Увеличение налога на прибыль | 9097,6 тыс. руб |

| 4 | Увеличение налога на имущество | ------------------------- |

| 5 | Уплата процентов за кредит | ------------------------- |

| Итого | 445790,4 тыс. руб. |

Рассчитаем чистые денежные поступления на протяжении всего жизненного цикла мероприятия (берём 7 лет)

Расчёт:

1 год

К = 5000 тыс.руб.

ЧДД0 = -К = - 5000 тыс. руб.

Дальнейший расчёт дисконтированных чистых денежных поступлений прведём в электронных таблицах Excel.

Процент дисконта - 25%

Задаём данные и получаем нижеприведённые таблицы и график окупаемости инвестиций.

Таблица 3.6 Расчет экономического эффекта проектных предложений

| Наиболее вероятные объемы продаж в течение жизненного цикла мероприятий, шт. | 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | |||

| Мероприятия предусматривают закупку нового оборудования стоимостью | 780 | тыс. р. | |||||||

| Срок службы этого оборудования | 7 | года | |||||||

| Ликвидационная стоимость | 0 | тыс. р. | |||||||

| Норма дисконта | 25% | ||||||||

| Решение | |||||||||

| Дополнительная прибыль от реализации на единицу | 0,282 | тыс. р. | |||||||

| Годовая амортизация оборудовния | 111,429 | тыс. р. | |||||||

| Остаточная стоимость оборудования по годам, тыс.р. | |||||||||

| 780 | 668,571 | 557,142 | 445,713 | 334,284 | 222,855 | 111,426 | |||

| Расчет чистых денежных поступлений | |||||||||

| Табл. 1 | |||||||||

| Показатель | Годы | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||

| Дополнительная прибыль от реализации, тыс.р. | 5640 | 5640 | 5640 | 5640 | 5640 | 5640 | 5640 | ||

| Налог на имущество, тыс.р. | 17,16 | 14,7086 | 12,2571 | 9,80569 | 7,35425 | 4,90281 | 2,45137 | ||

| налогооблагаемая прибыль | 5 623 | 5 625 | 5 628 | 5 630 | 5 633 | 5 635 | 5 638 | ||

| налог на прибыль | 1124,568 | 1125,06 | 1125,55 | 1126,04 | 1126,53 | 1127,02 | 1127,51 | ||

| Амортизация, тыс.р. | 111,429 | 111,429 | 111,429 | 111,429 | 111,429 | 111,429 | 111,429 | ||

| Чистые денежные поступления, тыс.р. | 4609,701 | 4611,66 | 4613,62 | 4615,58 | 4617,55 | 4619,51 | 4621,47 | ||

| Табл. 2 | |||||||||

| Расчет экономического эффекта проектных предложений | |||||||||

| Показатель | Годы | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Процент | 25% | 25% | 25% | 25% | 25% | 25% | 25% | 25% | |

| Чистые денежные поступления, т.р. | 0 | 4609,7 | 4611,66 | 4613,62 | 4615,58 | 4617,55 | 4619,51 | 4621,47 | |

| Дисконтированные чистые денежные поступления, т.р. | 0 | 3687,76 | 2951,46 | 2362,18 | 1890,54 | 1513,08 | 1210,98 | 969,192 | |

| Инвестиции, т.р. | 5830 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Сумма дисконтированных чистых денежных поступлений, т.р. | 0 | 3687,76 | 6639,23 | 9001,4 | 10891,9 | 12405 | 13616 | 14585,2 | |

| Сумма дисконтированных инвестиций, т.р. | 5830 | 5830 | 5830 | 5830 | 5830 | 5830 | 5830 | 5830 | |

| ЧДД, т.р. | -5830 | -2142,24 | 809,225 | 3171,4 | 5061,94 | 6575,02 | 7786 | 8755,19 | |

| ИД | 0 | 0,63 | 1,14 | 1,54 | 1,87 | 2,13 | 2,34 | 2,5 | |

| Чистый дисконтированный доход, т.р. - | 8755,19 | ||||||||

| Индекс доходности - | 1,87 | ||||||||

| Срок окупаемости, лет - | 1,73 | ||||||||

Раздел 4 Безопасность и экологичность проектных мероприятий

Охрана труда - это система сохранения жизни и здоровья работников в процессе трудовой деятельности, включающая в себя правовые, социально-экономические, организационно-технические, санитарно-гигиенические, лечебно-профилактические, реабилитационные и иные мероприятия (ст.209 ТК РФ в редакции Федерального закона N 90-ФЗ от 30.06.2006 г.). Деятельность, направленная на улучшение условий труда работающих обуславливает повышение эффективности производства и увеличение прибыли

Обеспечение охраны труда в организации возложено на работодателя (ст.212 ТК РФ). Кроме всего прочего работодателю выгодно, чтобы работники были здоровы –так как при этом повышается и экономическая эффективность самого производственного процесса.

Реальные производственные условия характеризуются наличием некоторых опасностей и вредных условий. К опасным производственным факторам относятся такие воздействия, которые рабочего приводят к травмам. К вредным производственным факторам относят воздействия, приводящие рабочего к заболеваниям. Опасные и вредные производственные факторы разделяются по природе действия на следующие группы: физические, химические, биологические, психофизиологические

При производстве ступенчатых валов характерны следующие опасные и вредные производственные факторы:

1.физические:

ü движущиеся машины и механизмы;

ü передвигающиеся изделия, заготовки и материалы;

ü повышенная запыленность и загазованность воздуха рабочей зоны;

ü повышенная температура поверхностей оборудования, рабочих материалов;

ü повышенный уровень шума на рабочем месте;

2.психофизические факторы:

ü физические перегрузки;

ü нервно-психические перегрузки.

Целью данного раздела дипломного проекта является анализ уровня травматизма, заболеваемости, экологических проблем предприятия; разработка мероприятий по охране труда и снижению загрязнения окружающей среды; расчет экономического эффекта от реализации предложенных мероприятий по охране труда и экологии на базе цеха механической обработки ОАО «Русполимет».

Похожие работы

... . Заключение Проведенное исследование убедило в многоаспектности темы дипломной работы. В дипломной работе были изучены порядок и методы составления отчета о движении денег, исследованы порядок проведения аудита отчета о движении денег и анализ его основных показателей. В качестве выводов можно сформулировать следующее: 1) К денежным средствам относятся денежная наличность в национальной ...

0 комментариев