Навигация

Статистическое изучение заработной платы

48385

знаков

12

таблиц

7

изображений

Содержание

Введение

1. Теоретические основы изучения заработной платы

1.1 Сущность оплаты труда. Формы и системы оплаты труда

1.2 Средний уровень заработной платы

1.3 Состав затрат на рабочую силу

2. Расчетная часть

Задание 1

Задание 2

Задание 3

Задание 4

3. Аналитическая часть

3.1 Постановка задачи

3.2 Методика решения

3.3 Методика выполнения компьютерных расчетов

3.4 Анализ результатов статистических компьютерных расчетов

Заключение

Использованная литература

Приложения

Введение

Заработная плата как часть валового национального дохода, поступающая в денежной и натуральной форме в индивидуальное распоряжение наемных работников за работу, выполненную в текущем периоде, является важнейшей характеристикой рынка труда.

Актуальность исследования обусловлена тем, что особая, центральная роль в структуре доходов работника принадлежит заработной плате. Она и в настоящее время и в ближайшие годы остается для подавляющего большинства трудящихся основным источником доходов, а значит, заработная плата и в перспективе будет более мощным стимулом повышения результатов труда и производства в целом.

Потребность в надежной информации о заработной плате и других формах дохода работников с переходом к рынку и углублением дифференциации в уровне оплаты труда возрастает. Программа государственного статистического наблюдения по труду предусматривает получение данных о структуре заработной платы, уровне оплаты труда по различным отраслям и секторам экономики, географическим районам, по предприятиям и организациям различных размера и форм собственности, для отдельных групп работников, выделенных по возрастному, профессиональному и иным признакам. При ее разработке учитываются конкретные потребности различных пользователей информации. Полученные данные необходимы для анализа социально-экономических процессов, измерения уровня жизни населения, изучения взаимосвязи между доходами и занятостью, проведения коллективных переговоров по вопросам труда и заработной платы, установления уровня минимальной заработной платы, разработки конкретных мер для поддержания уровня доходов малообеспеченных граждан и решения других проблем.

В задачи статистики труда входит изучение объема и состава фонда заработной платы и затрат предприятий на рабочую силу, характеристика среднего уровня заработной платы, анализ динамики оплаты труда во взаимосвязи с производительностью труда и другими важнейшими показателями, изучение степени распространения различных форм и систем оплаты труда и их воздействия на рынок труда.

Целью данной курсовой работы является статистическое изучение заработной платы.

Для осуществления этой цели необходимо выполнить следующие задачи:

рассмотреть понятие системы заработной платы и ее классификацию;

определить системы оплаты труда, основную и дополнительную заработную плату;

проанализировать показатели уровня заработной платы;

провести практическое исследование заработной платы с использованием изученных теоретических данных.

1. Теоретические основы изучения заработной платы

1.1 Сущность оплаты труда. Формы и системы оплаты труда

Оплата труда представляет собой цену рабочей силы, соответствующую стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя физические и духовные потребности самого работника и членов его семьи.

В основе организации оплаты труда лежат следующие принципы:

предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда;

распределение в соответствии с результатами труда, его количеством и качеством;

материальная заинтересованность в высоких конечных результатах труда и неограниченности заработной платы;

выработка эффективной системы социальной защищенности работников;

регулирование соотношения в оплате труда между наиболее и наименее оплачиваемыми категориями работников;

опережающие темпы роста производительности труда над ростом средней заработной платы.

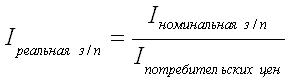

Заработная плата выступает в различных формах: сдельной, повременной с элементами сдельщины; широко распространены премии и дополнительные выплаты в зависимости от квалификации труда, степени сложности, привлекательности и т. д. Все способы вознаграждения принимают форму ставки заработной платы. И здесь важно не только то, какую заработную плату получает работник, но и какое количество товаров и услуг можно на нее приобрести. Надо различать номинальную заработную плату, т. е. ее денежный размер, и реальную заработную плату, под которой понимается определенное количество приобретаемых на данную оплату труда товаров и услуг.

Организация оплаты труда на предприятии базируется на трех взаимосвязанных взаимозависимых элементах, а именно: тарифная система, нормирование труда и формы оплаты труда.

Тарифная система.

Тарифная система традиционно служит основой организации заработной платы работающих и строится в зависимости от условий труда, квалификации работающих, формы оплаты труда и значения данной отрасли в народном хозяйстве[1]. Тарифная система включает: тарифную ставку, тарифную сетку, тарифно-квалификационные справочники, с помощью которых можно определить разряд работы и работающего в соответствии с тарифной сеткой.

Тарифная система - совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий.

Тарифная ставка (оклад) - фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени. Исходной является минимальная тарифная ставка первого разряда. Она определяет уровень оплаты наиболее простого труда. Тарифные ставки могут быть дневные, часовые.

Тарифная сетка - совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов. Тарифный коэффициент низшего разряда принимается равным единице.

С помощью тарифно-квалификационных справочников можно определить разряд работы или работающего в соответствии с тарифной сеткой.

Система оплаты труда по Единой тарифной системе (ЕТС), принятой в 1992 году для бюджетных отраслей, предусматривает дифференциацию зарплаты по 18 разрядам. Ставка 18 разряда в 10,07 раза превосходит ставку 1-го разряда. Первые 8 разрядов предназначены для тарификации рабочих.

В соответствии с принципами разработки ЕТС, размер ставки 1-го разряда должен быть не ниже минимального размера оплаты труда. В частности, исходя из минимальной заработной платы и средней продолжительности рабочего времени, установленных в законодательном порядке, определяются минимальные размеры часовых тарифных ставок 1-го разряда. С 1-го по 3-й разряд ставки увеличиваются на 30% от разряда к разряду, с 4-го по 15-й – на 13%, с 16-го по 18-й – на 11%.

Ставки и оклады работников на основе ЕТС являются минимальными уровнями оплаты труда как в государственном, так и в частном секторе национальной экономики. Это служит государственной социальной гарантией уровня оплаты труда, ниже которого работнику не может быть установлена заработная плата при соблюдении им условий трудового договора.

Напомним, что правительство РФ планирует с 2007 года отказаться от Единой тарифной сетки (ЕТС) и перейти к отраслевой системе оплаты труда.[2]

Переход на новую систему связан с тем, что, по мнению правительства, ЕТС морально устарела, и это является главным основанием, чтобы перейти к другой системе оплаты труда. Отраслевые тарифные системы должны быть более эффективными, чем ЕТС .

Нормирование труда.

Для эффективной организации оплаты труда на предприятии необходимо знать, какое количество труда необходимо для выполнения той или иной работы, т.е. установить меру труда каждого работника (норму труда). Нормирование труда – это определение максимально допустимого количества времени для выполнения конкретной работы или операции в условиях данного производства (минимально допустимое количество продукции, изготавливаемой в единицу времени).

Нормирование труда – основа правильной организации труда и заработной платы, оно должно строиться на базе внедрения прогрессивных, технически обоснованных норм.

На практике применяют различные методы нормирования труда. Наиболее прогрессивный – аналитический метод, предполагающий использование комплексного, системного подхода к формированию норм и нормативов труда, предусматривающий проведения таких процедур, как: исследование трудового процесса, расчлененного на составные элементы; изучение всех факторов, влияющих на затраты труда; проектирование более совершенного состава операций и методов их выполнения; разработку мероприятий, улучшающих обслуживание рабочего места; расчет времени на выполнение работы; внедрение норм в производство и т.д[3].

Аналитический метод может быть дифференцирован на аналитически-расчетный, в соответствии с которым нормы определяются непосредственным изучением рабочего времени (хронометраж, ФРД, выборочный метод изучения потерь рабочего времени и т.п.).

Учет затрат рабочего времени предусматривает систематическое изучение процессов труда, измерение и анализ затрат времени путем проведения наблюдений на рабочих местах, что позволяет установить загруженность исполнителей в течение рабочего дня: определить степень использования оборудования, выявить потери рабочего времени, определить выполнение норм выработки и т.д.

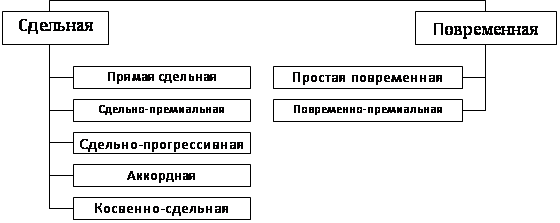

Формы и системы заработной платы.

Формы и системы заработной платы представляют собой способы установления зависимости между величиной оплаты труда и трудовым вкладом работников. Измерителями затрат труда являются рабочее время и количество изготовленной продукции. На основе этих измерителей строятся основные формы оплаты труда рабочих – повременная и сдельная. При повременной оплате мерой оплаты труда выступает отработанное время, а заработок начисляется в соответствии с тарифной ставкой работника или в форме оклада за фактически отработанное время. При сдельной оплате мерой труда является выработанная продукция, а оценка труда производится в соответствии со сдельной расценкой. И сдельную и повременную формы оплаты труда может представить система оплаты труда.

Сдельная оплата распространена на тех предприятиях, где можно рассчитать нормы выработки. Эта форма оплаты устанавливается в том случае, когда необходимо увеличить количество произведенного товара. Недостатком данной системы оплаты труда является возможность возникновения сверхнормативных запасов на отдельных участках технологической цепи, что ведет к снижению эффективности производства[4]. На современных производствах чаще применяется повременная система оплаты труда, основным недостатком которой является заложенный механизм стимулирования в зависимости от количества и качества произведенной работы. Поэтому в чистом виде ни сдельная, ни повременная формы оплаты труда не применяются.

При повременных формах оплата производиться за определенное количество отработанного времени независимо от количества выполненных работ. Различают простую повременную и премиально-повременную системы оплаты труда.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Заработок других категорий работников определяют следующим образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней.

При повременно-премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю. Первичными документами по учету труда работников при повременной оплате являются табели.

Сдельная форма оплаты труда подразделяется на прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенно-сдельную и аккордную системы.

При прямой сдельной системе оплаты труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации. Сдельно-премиальная система оплаты труда рабочих предусматривает премирование за перевыполнение норм выработки и достижение определенных качественных показателей (отсутствие брака, рекламации и т.п.). При сдельно-прогрессивной системе оплата повышается за выработку сверх нормы. При косвенно-сдельной системе оплата труда наладчиков, комплектовщиков, помощников мастеров и других рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка.

Аккордная форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке.

Описанные выше формы и системы оплаты труда представляют собой основную заработную плату. Под дополнительной оплатой труда понимают такие выплаты работникам предприятий, которые производятся не за выполненную работу, а в соответствии с действующим законодательством: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и др. Решающее влияние на соотношение составных частей заработка оказывает уровень организации производства на предприятии и свойственное ему качество нормирования труда.

Вторым важным фактором, оказывающим при прочих равных условиях влияние на соотношение основной и дополнительной выплат, является степень зрелости профсоюзной организации предприятия (или какой-либо другой организации представляющей на предприятии интересы наемных работников), ее возможность влиять на условия и уровень оплаты труда.

В странах с развитой рыночной экономикой, где работодатели обеспечивают высокий уровень организации производства, а профсоюзы достаточно активно влияют на условия оплаты труда через систему многоуровневых коллективных переговоров, соотношение между основной и поощрительной оплатой не бывает менее 9:1, т.е. доля всех видов поощрений в заработной плате работников не превышает 10%. Практически это означает высокую степень гарантированности оплаты труда со стороны работодателя и высокую степень гарантированности трудовой отдачи (производительности труда) работников.

Похожие работы

... труде наемного работника. Автор "Капитала" излагает свое представление о заработной плате, переходя от простого к сложному: от анализа сущности стоимости и цены рабочей силы к характеристике превращения стоимости и цены рабочей силы в заработную плату и особенностей ее форм - повременной и сдельной (поштучной). Так или иначе, на заработную плату влияют как продолжительность рабочего времени, ...

... пенсионные фонды, зачисляемые на личные счета работников, включаются наряду с другими материальными и социальными благами в денежном выражении в состав совокупного налогооблагаемого дохода работника. 1.5. Методика анализа фонда заработной платы Анализ фонда оплаты труда проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо ...

... план по договорным обязательствам, по объему перевозок, по номенклатуре грузов. Чем ближе значение показателя к 100%, тем ритмичнее работа автотранспортного предприятия, коэффициент ритмичности на рассматриваемом предприятии 100,46. 3. Статистическое изучение основного капитала По данным бухгалтерского учета стоимость основного капитала и его элементов известна по состоянию на начало и ...

... так и реальной заработной плате Глава 2. Статистический анализ данных финансовой отчетности по оплате труда на ОАО «Бумажная Фабрика «Коммунар» В курсовой работе статистический анализ оплаты труда изучается на примере ОАО «Бумажная Фабрика «Коммунар». ОАО «Бумажная Фабрика «Коммунар» известный в России и за рубежом производитель упаковочных и технических видов бумаг и картона плотностью ...

0 комментариев