Навигация

3.2 Методика решения

На основании имеющихся данных вычислим среднюю заработную плату по каждой организации в отчетном периоде и индекс динамики средней заработной платы, с использованием следующих формул:

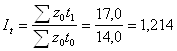

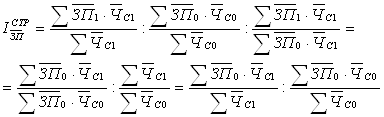

Общий индекс затрат на производство продукции

общий индекс физического объема производства продукции

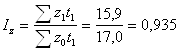

общий индекс себестоимости продукции

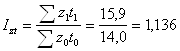

Взаимосвязь между исчисленными индексами.

Izt = It * Iz = 1,214 * 0,935 =1,136

3.3 Методика выполнения компьютерных расчетов

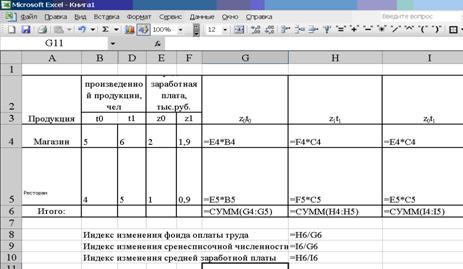

Статистический анализ выполнен с применением пакета прикладных программ MS Excel в среде Windows.

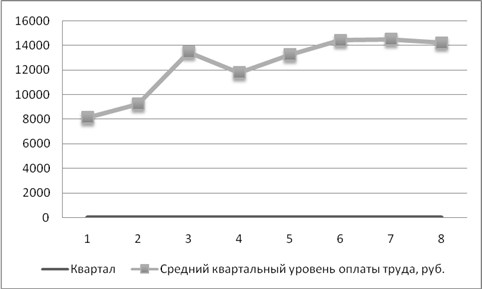

В результате выполнения всех необходимых расчетов получены данные.

Покажем, каким образом велось выполнение расчетов с применением компьютерных технологий.

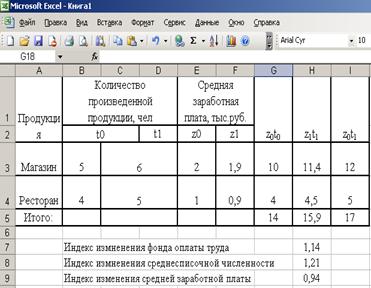

Таблица 3.1

Полученные данные

Таблица 3.2

Компьютерные данные

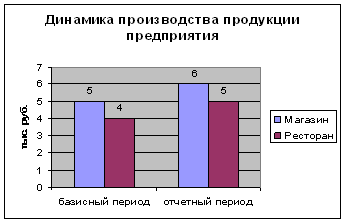

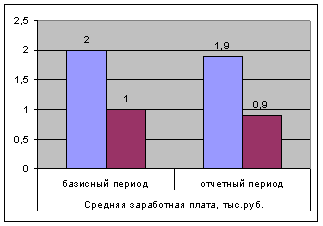

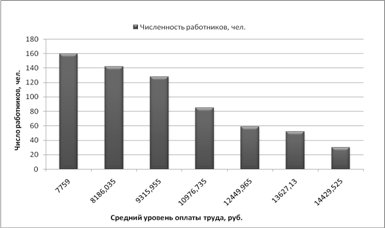

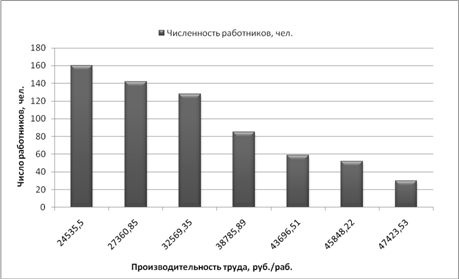

На основе представленных данных также выполнены гистограммы, показывающей динамику изменения производства продукции предприятия и заработной платы.

Рис. 3.1 Динамика производства продукции предприятия

3.2 Динамика средней заработной платы работников предприятия

3.4 Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы.

На основе полученных данных делаем вывод, что на данном предприятии постоянно происходит увеличение выпускаемой продукции, однако также прослеживается снижение средней заработной платы, что наглядно показано на гистограммах.

Индексы динамики показывают следующие изменения:

общий индекс затрат на производство продукции 13,6%

общий индекс физического объема производства продукции 21,4%

общий индекс себестоимости продукции -6,5%

Это говорит о том, что возможно данное предприятие ведет не рациональную политику по отношению к работникам предприятия, хотя возможны ситуации, когда возникают чрезвычайные расходы, не позволяющие увеличение фонда заработной платы. И все же данному предприятию следует более детально разобрать данную ситуацию, с целью изменения данной ситуации.

Заключение

Термин «заработная плата» охватывает все виды заработков, включая премии, доплаты, надбавки, компенсационные выплаты, прямо или косвенно связанные с результатами труда наемных работников и выплачиваемые им, как правило, через регулярные промежутки времени. К заработной плате не относятся страховые взносы работодателей на социальное обеспечение своих работников, в пенсионные фонды, а также суммы, полученные работниками по договорам страхования или в виде социальных пособий из государственных и негосударственных внебюджетных фондов, в частности пособия по временной нетрудоспособности, уходу за ребенком, беременности и родам и т.п.

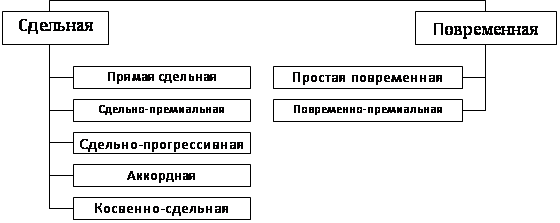

Различают две формы оплаты труда: сдельную и повременную. При повременной форме заработная плата начисляется за фактически отработанное время в соответствии с принятой тарифной ставкой или должностным окладом. При сдельной форме заработная плата начисляется за фактически выполненный объем работы по установленным сдельным расценкам за единицу работы.

При проведении федерального государственного статистического наблюдения по труду различают фонд заработной платы и выплаты социального характера.

В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах, премии, поощрительные выплаты, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, а также выплаты на питание, жилье, топливо, носящие регулярный характер. При этом в отчетности по труду показываются все начисленные суммы в качестве оплаты труда независимо от источника их финансирования.

Для аналитических целей может быть исчислен средний уровень оплаты труда в единицу времени: среднечасовая, среднедневная и среднемесячная заработная плата.

Основой для расчета среднечасового заработка является часть начисленного за месяц фонда заработной платы, представляющая собой прямую заработную плату за фактически отработанные часы или проделанную работу.

Для изучения динамики среднего уровня оплаты труда используются индексы переменного, постоянного состава и влияния структурных сдвигов.

Статистика изучает дифференциацию заработной платы работников. Размер заработной платы зависит от уровня квалификации работника, интенсивности труда, условий труда, а также от отрасли, в которой занят работник, территориального размещения предприятий и организаций и других факторов.

Затраты на рабочую силу могут изучаться в двух направлениях: издержки предприятия в связи с использованием наемного труда и расходы на рабочую силу на уровне экономики в целом. В первом случае основное внимание уделяется изучению тех издержек на рабочую силу, которые несет непосредственно работодатель. Во втором случае при определении расходов на рабочую силу в расчет принимаются и затраты государства в части финансирования социального обеспечения, пенсионных и других программ. В статистической практике предпочтение отдается концепции издержек работодателя на рабочую силу. Вместе с тем для международных сопоставлений данные о расходах работодателей на рабочую силу должны дополняться информацией об участии государства в финансировании этих затрат.

Использованная литература

1. Адамов В.Е., Ильенкова С.Д., Сиротина Т.П. и др. Экономика и статистика фирм: Учебник / Под ред. С. Д. Ильенковой. М.: Финансы и статистика, 2002

2. Годин А.М. Статистика: Учебник. – 3-е изд., перераб. – М.: Издательско-торговая корпорация Дашков и Ко, 2005

3. Елисеева И.И., Юзбашев М.М. Общая теория статистики: Учебник / Под ред. И.И. Елисеевой. М.: Финансы и статистика, 2003

4. Кулагина Г.Д., Дианов Д.В. Основы финансовой статистики: Учеб. пособие. М.: МНЭПУ, 2002

5. Курс социально-экономической статистики: Учебник для вузов / Под ред. М.Г. Назарова. М.: Финстатинформ, 2000.

6. Липпе П. Экономическая статистика: Стат. очерки. Т. 1 / ФСУ Германии, 2004

7. Общая теория статистики / Под ред. А.А. Спирина, О.Э. Башиной. М.: Финансы и статистика, 2005

8. Практикум по статистике: Учеб. пособие для вузов / Под ред. В.М. Симчеры. М.: Финстатинформ, 2003

9. Сиденко А.В., Башкатов Б.И., Матвеева В.М. Международная статистика: Учебник. М.: Дело и сервис, 2004 сервис, 2000.

10. Теория статистики: Учебник / Под ред. Р.А. Шмойловой. М.: Финансы и статистика, 2004

11. Четыркин Е.М. Финансовая математика: Учебник. М.: Дело, 2000.

12. Четыркин Е.М., Васильева Н.Е. Финансово-экономические расчеты. М.: Финансы и статистика, 2001

13. Экономическая статистика: Учебник для вузов / Под ред. Ю.Н. Иванова. М.: ИНФРА-М, 2000

14. Официальный сайт Государственного Комитета Статистики РФ

Приложение

(данные 2006 год)

[1] Липпе П. Экономическая статистика: Стат. очерки. Т. 1 / ФСУ Германии, 2004

[2] Официальный сайт Государственного Комитета Статистики РФ

[3] Практикум по статистике: Учеб. пособие для вузов / Под ред. В.М. Симчеры. М.: Финстатинформ, 2003

[4] Кулагина Г.Д., Дианов Д.В. Основы финансовой статистики: Учеб. пособие. М.: МНЭПУ, 2002

[5] Теория статистики: Учебник / Под ред. Р.А. Шмойловой. М.: Финансы и статистика, 2004

[6] Теория статистики: Учебник / Под ред. Р.А. Шмойловой. М.: Финансы и статистика, 2004

[7] Елисеева И.И., Юзбашев М.М. Общая теория статистики: Учебник / Под ред. И.И. Елисеевой. М.: Финансы и статистика, 2003

[8] Годин А.М. Статистика: Учебник. – 3-е изд., перераб. – М.: Издательско-торговая корпорация Дашков и Ко, 2005

Похожие работы

... труде наемного работника. Автор "Капитала" излагает свое представление о заработной плате, переходя от простого к сложному: от анализа сущности стоимости и цены рабочей силы к характеристике превращения стоимости и цены рабочей силы в заработную плату и особенностей ее форм - повременной и сдельной (поштучной). Так или иначе, на заработную плату влияют как продолжительность рабочего времени, ...

... пенсионные фонды, зачисляемые на личные счета работников, включаются наряду с другими материальными и социальными благами в денежном выражении в состав совокупного налогооблагаемого дохода работника. 1.5. Методика анализа фонда заработной платы Анализ фонда оплаты труда проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо ...

... план по договорным обязательствам, по объему перевозок, по номенклатуре грузов. Чем ближе значение показателя к 100%, тем ритмичнее работа автотранспортного предприятия, коэффициент ритмичности на рассматриваемом предприятии 100,46. 3. Статистическое изучение основного капитала По данным бухгалтерского учета стоимость основного капитала и его элементов известна по состоянию на начало и ...

... так и реальной заработной плате Глава 2. Статистический анализ данных финансовой отчетности по оплате труда на ОАО «Бумажная Фабрика «Коммунар» В курсовой работе статистический анализ оплаты труда изучается на примере ОАО «Бумажная Фабрика «Коммунар». ОАО «Бумажная Фабрика «Коммунар» известный в России и за рубежом производитель упаковочных и технических видов бумаг и картона плотностью ...

0 комментариев