Навигация

Состав затрат на рабочую силу

48385

знаков

12

таблиц

7

изображений

1.3 Состав затрат на рабочую силу

Одним из важнейших направлений исследований в статистике труда и заработной платы является изучение уровня, структуры и динамики затрат на рабочую силу, имеющих большое значение при определении политики заработной платы, при заключении тарифных соглашений и решении других задач.

Затраты на рабочую силу могут изучаться в двух направлениях: издержки предприятия в связи с использованием наемного труда и расходы на рабочую силу на уровне экономики в целом. В первом случае основное внимание уделяется изучению тех издержек на рабочую силу, которые несет непосредственно работодатель[7]. Во втором случае при определении расходов на рабочую силу в расчет принимаются и затраты государства в части финансирования социального обеспечения, пенсионных и других программ. В статистической практике предпочтение отдается концепции издержек работодателя на рабочую силу. Вместе с тем для международных сопоставлений данные о расходах работодателей на рабочую силу должны дополняться информацией об участии государства в финансировании этих затрат.

Согласно международным стандартам изучение затрат на содержание рабочей силы проводится на основе специальных единовременных выборочных обследований один раз в два года. В качестве периода наблюдения выбирается календарный год, с тем чтобы учесть все затраты на рабочую силу — регулярные (ежемесячные) и нерегулярные. Программа таких обследований позволяет увязать затраты на рабочую силу с видом деятельности, отраслью или сектором экономики, уровнем рентабельности, фондовооруженности и другими характеристиками предприятий.

Затраты предприятия (организации) на рабочую силу — это суммы вознаграждений в денежной и натуральной формах, начисленные наемным работникам за выполненную работу, и дополнительные расходы, произведенные организацией в пользу своих работников. Они рассматриваются, с одной стороны, как часть фактических издержек работодателя, связанных с использованием наемного труда, а с другой стороны, как доходы работников предприятия.

В составе затрат на рабочую силу согласно международной стандартной классификации выделяют 10 групп затрат:

первые четыре группы охватывают расходы на оплату труда, входящие в состав фонда заработной платы: оплату за отработанное время, оплату за неотработанное время, единовременные поощрительные выплаты, регулярные выплаты в натуральной форме (на питание, жилье, топливо);

расходы предприятия по обеспечению работников жильем: стоимость жилья, переданного в собственность работникам; расходы на содержание ведомственного жилого фонда; суммы, предоставленные работникам для первоначального взноса на жилищное строительство или на погашение кредита, выданного на эти цели; расходы на погашение ссуд, выданных работникам на улучшение жилищных условий;

расходы на социальную защиту работников. В составе этой группы можно выделить четыре группы затрат: обязательные отчисления в государственные социальные фонды; взносы в негосударственные пенсионные фонды; расходы, являющиеся частью выплат социального характера, например: надбавки к пенсиям работающим на предприятии, оплата путевок работникам и членам их семей на лечение и отдых, оплата услуг, оказываемых работникам предприятия учреждениями и организациями здравоохранения и др.; расходы на содержание медпунктов, профилакториев, домов отдыха, находящихся на балансе предприятия или организации;

расходы на профессиональное обучение, включающие затраты на содержание и аренду учебных помещений, расходы на платное обучение работников, стипендии за счет средств организации работникам, направленным на обучение и другие расходы по подготовке и переподготовке кадров;

расходы на культурно-бытовое обслуживание, в том числе расходы на проведение вечеров отдыха и других культурно-массовых и спортивных мероприятий, на содержание столовых, библиотек, клубов, спортивных сооружений, расходы по организации работы кружков, курсов, студий и т.п., оплата путевок на экскурсии, путешествия, расходы по обустройству садоводческих товариществ, расходы по возмещению ценовой разницы на продукцию, отпускаемую подсобными хозяйствами для общественного питания работников предприятия;

прочие затраты, не отнесенные к вышеперечисленным группам, но связанные с использованием наемного труда (оплата проезда к месту работы или отдыха, стоимость выданной бесплатно форменной одежды, обмундирования, спецодежды, спецобуви, других средств индивидуальной защиты, командировочные расходы, включая суточные или расходы, выплачиваемые взамен суточных);

налоги, связанные с использованием рабочей силы (налог с суммы превышения фактических расходов на оплату труда работников по сравнению с их нормируемой величиной, плата за привлечение иностранной рабочей силы).

Не включаются в затраты организаций на рабочую силу пособия по временной нетрудоспособности, беременности и родам, уходу за ребенком и другие выплаты из внебюджетных фондов, расходы на капитальное строительство жилья и объектов социальной сферы, доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты и др.).

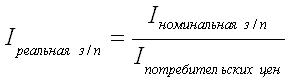

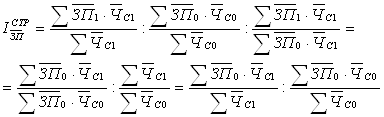

Для характеристики эффективности использования живого труда служат показатели средних затрат в расчете на единицу отработанного времени (среднечасовые затраты) и в расчете на одного работника за месяц (среднемесячные затраты)[8]. Интерес представляет также сопоставление издержек, которые несет работодатель при использовании наемного труда, с объемом произведенной продукции.

Среднечасовые затраты на рабочую силу исчисляют путем сопоставления суммы затрат на рабочую силу с количеством отработанных человеко-часов, характеризующих реальные затраты труда в текущем периоде в процессе производства и реализации продукции. Взаимосвязь между среднечасовыми и среднемесячными затратами на рабочую силу:

![]() (1.14)

(1.14)

где Змес — затраты на одного работника в месяц (цена рабочей силы); Зчас — затраты в расчете на один отработанный человеко-час; а — средняя фактическая продолжительность рабочего дня; b — средняя .

Имеющая место дифференциация в уровне затрат на рабочую силу обусловлена в значительной части объективными условиями воспроизводства рабочей силы, использованием районных коэффициентов оплаты труда, различиями в стоимости жизни.

Похожие работы

... труде наемного работника. Автор "Капитала" излагает свое представление о заработной плате, переходя от простого к сложному: от анализа сущности стоимости и цены рабочей силы к характеристике превращения стоимости и цены рабочей силы в заработную плату и особенностей ее форм - повременной и сдельной (поштучной). Так или иначе, на заработную плату влияют как продолжительность рабочего времени, ...

... пенсионные фонды, зачисляемые на личные счета работников, включаются наряду с другими материальными и социальными благами в денежном выражении в состав совокупного налогооблагаемого дохода работника. 1.5. Методика анализа фонда заработной платы Анализ фонда оплаты труда проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо ...

... план по договорным обязательствам, по объему перевозок, по номенклатуре грузов. Чем ближе значение показателя к 100%, тем ритмичнее работа автотранспортного предприятия, коэффициент ритмичности на рассматриваемом предприятии 100,46. 3. Статистическое изучение основного капитала По данным бухгалтерского учета стоимость основного капитала и его элементов известна по состоянию на начало и ...

... так и реальной заработной плате Глава 2. Статистический анализ данных финансовой отчетности по оплате труда на ОАО «Бумажная Фабрика «Коммунар» В курсовой работе статистический анализ оплаты труда изучается на примере ОАО «Бумажная Фабрика «Коммунар». ОАО «Бумажная Фабрика «Коммунар» известный в России и за рубежом производитель упаковочных и технических видов бумаг и картона плотностью ...

0 комментариев