Система показателей статистики страхования

Расчетная часть

Постройте статистический ряд распределения предприятий по признаку – доходы страховых организаций, образовав, пять групп с равными интервалами

Ошибку выборки средней величины доходов и границы, в которых она будет находиться в генеральной совокупности

Технология выполнения компьютерных расчетов

Навигация

Статистическое изучение страхового рынка

Статистическое изучение страхового рынка

30395

знаков

10

таблиц

4

изображения

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ БРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО - ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Филиал в г.Туле

КУРСОВАЯ РАБОТА

по дисциплине «Статистика»

на тему «Статистическое изучение страхового рынка»

вариант №20

Выполнил:

Казакова Анна Алексеевна

специальность БУА и А

факультет: учетно – статистический

группа: вечерняя

№ зачетной книжки 06убд13219

Проверил:

ст.пр. Шелобаева И.С.

Тула – 2007

Оглавление

Введение

1.Теоретическая часть

1.1 Понятие и задачи статистики страхования

1.2 Система показателей статистики страхования

1.3 Статистическое изучение динамики показателей страхового рынка

2. Расчетная часть

3. Аналитическая часть

3.1 Постановка задачи

3.2 Методика решения задачи

3.3 Технология выполнения компьютерных расчетов

3.4 Анализ результатов статистических компьютерных расчетов

Заключение

Список используемой литературы

Введение

В соответствии с международной классификацией финансовых инструментов, используемых в процессе формирования потоков социально-статистической информации, страховые компании относятся к сектору финансовых корпораций, подсектору небанковских финансовых учреждений. Небанковские финансовые учреждения имеют право осуществлять некоторые банковские операции, и в последние 7—10 лет они стали основными конкурентами банковского сектора.

Страхование как экономическая категория является составной частью категории финансов любой страны. Однако если финансовые потоки в целом связаны с распределением и. перераспределением доходов, расходов и накоплений, то страхование отражает только перераспределительные отношения между субъектами.

Страхование — это необходимый элемент производственных отношений, оно связано с возмещением материальных потерь в процессе общественного производства и является важнейшим условием нормального, непрерывного и бесперебойного воспроизводственного процесса.

Рисковый характер, обусловленный в первую очередь противоречием между человеком и природными силами, порождает специфические отношения между людьми по предупреждению, преодолению, локализации разрушительных последствий форс-мажорных обстоятельств и стихийных бедствий, а также по безусловному возмещению нанесенного ущерба. Эти субъективные отношения выражают реальные и наиболее насущные потребности людей в поддержании достигнутого жизненного уровня. Данные отношения отличает определенная специфика, и они в совокупности составляют экономическую категорию страховой защиты общественного производства.

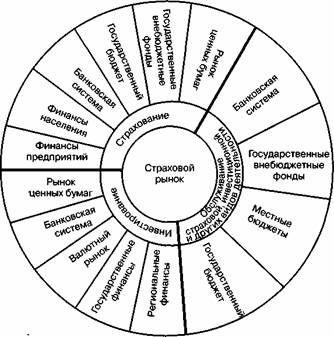

Услуги страхования распространяются на страховом рынке. Страховой рынок — это особая сфера денежных отношений, где объектом купли-продажи выступает специфическая услуга — страховая защита, формируются предложение и спрос на нее.

В настоящее время страховой рынок России характеризуется ростом числа страховых компаний и страховщиков, а также объемов совершаемых ими операций, появлением новых потребностей и новых направлений их деятельности. Кроме того, произошло достаточно резкое обострение конкуренции со стороны, как отечественных страховых компаний, так и зарубежных страховых и перестраховочных фирм.

1.Теоретическая часть

1.1 Понятие и задачи статистики страхования

Страхование представляет систему экономических отношений по защите имущественных и неимущественных интересов предприятий, учреждений, организаций, а также отдельных граждан путем формирования денежных фондов, предназначенных для возмещения ущерба и выплаты страховых сумм при наступлении страховых событий.

Экономической основой страхования является денежный фонд, который создается за счет взносов предприятий, учреждений, организаций и населения, выступающих в качестве страхователей.

В страховании обязательно наличие двух сторон: страховщика - специальной организации, ведающей созданием и использованием страхового фонда, и страхователя - юридических и физических лиц, вносящих в фонд установленные платежи. Взаимные обязательства регламентируются договором страхования в соответствии с условиями страхования.

Страховые организации образуют из своих фондов два вида страховых резервов: по имущественному, личному и социальному страхованию. Страховые резервы предназначаются для обеспечения страховой защиты страхователей.

Отношение между страховщиком и страхователем имеет вероятностный характер, так как в его основе лежит страховой риск. Под страховым риском понимается вероятность наступления ущерба имуществу, здоровью, жизни страхователя в результате страхового события.

Страховщик и страхователь вступают во взаимодействие в условиях страхового рынка. Страховой рынок - это социально-экономическая сфера денежных отношений, где объектом купли-продажи является страховая защита и определяется спрос и предложение на нее.

Развитие страхового рынка обеспечивает бесперебойность производственного процесса путем оказания денежной помощи пострадавшим. Обязательным условием существования страхового рынка является потребность на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. Страховой рынок России характеризуется ростом числа страховых компаний и страховщиков, а также объемом совершаемых ими операций, появлением новых потребностей и новых направлений их деятельности.

Страховой рынок подразделяется на отрасли имущественного, личного страхования, страхования ответственности и социального страхования. Страхование может быть обязательным и добровольным.

Имущественное страхование - вид страхования, объектом которого являются основные и оборотные фонды предприятий, организаций, домашнее имущество граждан.

Личное страхование - вид страхования, в котором объектом страховых отношений являются интересы граждан, связанные с жизнью и здоровьем, трудоспособностью и др.

Страхование ответственности - вид страхования, объектом которого является обязанность страхователей выполнить договорные условия или обязанность страхователей по возмещению материального или иного ущерба.

Социальное страхование - вид страхования, объектом которого является материальное обеспечение нетрудоспособных граждан в результате болезни, несчастного случая, рождения ребенка и других обстоятельств. Социальное страхование может быть государственным и негосударственным.

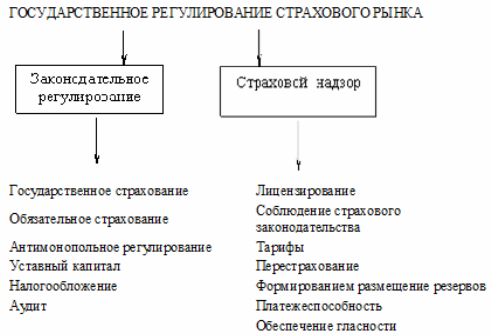

Задачей статистики страхования является сбор информации, ее обработка и анализ данных об имущественном, личном страховании, страховании ответственности и социальном страховании; выявление закономерностей появления страховых событий, оценка их частоты, тяжести и опустошительности установлением штрафных ставок.

Похожие работы

... представлена схема места страхового рынка в финансовой системе, государственного регулирования страхового рынка. Также приведен анализ и подведены итоги развития региональной структуры страхового рынка в России, рассмотрен правовой аспект развития бизнеса в России. ГЛОССАРИЙ Страховой агент – доверенное физическое или юридическое лицо, от имени и по поручению страховщика осуществляющее в его ...

... и зарубежных ученных- экономистов; дано определение предпринимательство в составе с хозяйственным Кодексом Украины. РАЗДЕЛ 2. ИНФОРМАЦИОННО АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СТАТИСТИЧЕСКОГО ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика деятельности управления структурной статистики, статистики финансов и реестра статистических единиц Управление структурной статистики, статистики финансов ...

... риска подтверждает, что наиболее приемлемым методом возмещения рассмотренных в курсовой работе убытков является страхование. Между тем в современных условиях одним из слабых мест страхового рынка Австралии является невысокое развитие страхования промышленных предприятий. Причиной этого служит ряд факторов объективного и субъективного порядка. Отсутствие своевременного обеспечения возмещения ...

... страхователей узнают о данной страховой компании и смогут воспользоваться её услугами. 2. Организация страхового дела в России и за рубежом. 2.1 Организация страхового дела в Российской Федерации Как и в других странах с рыночной экономикой, в Российской Федерации страховое дело представлено в различных по ...

0 комментариев