Система показателей статистики страхования

Расчетная часть

Постройте статистический ряд распределения предприятий по признаку – доходы страховых организаций, образовав, пять групп с равными интервалами

Ошибку выборки средней величины доходов и границы, в которых она будет находиться в генеральной совокупности

Технология выполнения компьютерных расчетов

Навигация

Постройте статистический ряд распределения предприятий по признаку – доходы страховых организаций, образовав, пять групп с равными интервалами

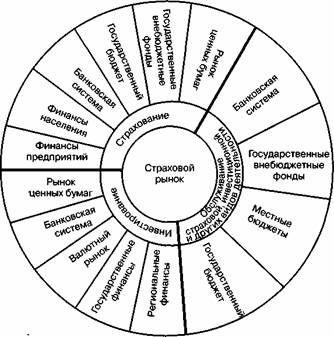

Статистическое изучение страхового рынка

30395

знаков

10

таблиц

4

изображения

1. Постройте статистический ряд распределения предприятий по признаку – доходы страховых организаций, образовав, пять групп с равными интервалами.

2. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Сделайте выводы по результатам выполнения задания.

Для того чтобы произвести группировку необходимо вычислить величину группировочного интервала по формуле:

i =![]() , где

, где

![]() - соответственно максимальное и минимальное значение доходов страховых организаций, где

- соответственно максимальное и минимальное значение доходов страховых организаций, где ![]() - число образуемых групп.

- число образуемых групп.

i =![]() =2 млн. руб.

=2 млн. руб.

Образуем группы которые отличаются друг от друга по доходам на величину интервала:

I 6,0 – 8,0 млн. руб.

II 8,0 – 10,0 млн. руб.

III 10,0 – 12,0 млн. руб.

IV 12,0 – 14,0 млн. руб.

V 14,0 – 16,0 млн. руб.

Группировку представим в рабочей таблице 2.2.

Таблица 2.2.

Группировка страховых организаций по размеру денежных доходов .

| Группы | Группы страховых организаций по доходам, млн. руб. | Номер организации | Доходы, млн. руб. |

| 7 | 6,0 | ||

| I | 6,0-8,0 | 15 | 7,0 |

| 16 | 8,0 | ||

| Итого | 3 | ||

| 1 | 9,7 | ||

| 2 | 9,0 | ||

| II | 8,0-10,0 | 5 | 9,8 |

| 6 | 10,0 | ||

| 14 | 8,5 | ||

| 23 | 8,5 | ||

| 24 | 8,5 | ||

| Итого | 7 | ||

| 3 | 10,2 | ||

| 4 | 10,3 | ||

| III | 10,0-12,0 | 8 | 10,5 |

| 10 | 11,6 | ||

| 11 | 11,7 | ||

| 13 | 11,9 | ||

| 20 | 10,5 | ||

| 21 | 10,7 | ||

| 22 | 10,8 | ||

| 26 | 11,5 | ||

| Итого | 10 | ||

| 12 | 12,8 | ||

| 17 | 12,2 | ||

| 18 | 13,5 | ||

| IV | 12,0-14,0 | 19 | 13,9 |

| 25 | 12,2 | ||

| 27 | 13,3 | ||

| 28 | 13,8 | ||

| 30 | 13,5 | ||

| Итого | 8 | ||

| V | 14,0-16,0 | 9 | 16,0 |

| 29 | 15,0 | ||

| Итого | 2 |

В результате группировке получили следующий ряд распределения (таблица 2.3.):

Таблица 2.3.

Распределение страховых организаций по доходам

| Группы | Группы организаций по доходам страховых организаций, млн. руб. | Число организаций |

| I | 6,0-8,0 8,0-10,0 | 3 |

| II | 7 | |

| III | 10,0-12,0 | 10 |

| IV | 12,0-14,0 | 8 |

| V | 14,0-16,0 | 2 |

Расчёт характеристик произведем в рабочей таблице (таблица 2.4.)

Таблица 2.4.

Расчёт характеристик ряда распределения.

| Группы | Группы организаций по доходам, млн. руб. | Число организа-ций (f) |

|

|

|

| ƒнак. |

| I | 6,0-8,0 | 3 | 7 | 21 | -3,933 | 46,405 | 3 |

| II | 8,0-10,0 | 7 | 9 | 63 | -1,933 | 26,155 | 10 |

| III | 10,0-12,0 | 10 | 11 | 110 | 0,067 | 0,045 | 20 |

| IV | 12,0-14,0 | 8 | 13 | 104 | 2,067 | 34,18 | 28 |

| V | 14,0-16,0 | 2 | 15 | 30 | 4,067 | 33,081 | 30 |

| Итого | 30 | 328 | 139,866 |

Среднее арифметическое находим по формуле средне арифметическая взвешенная:![]()

, где

, где

![]() - сумма произведений величины признаков на их частоту;

- сумма произведений величины признаков на их частоту;

![]() - общая численность единиц совокупности.

- общая численность единиц совокупности.

![]() =

=![]() млн. руб.

млн. руб.

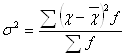

Дисперсию вычислим по формуле:

![]() =

=![]()

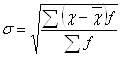

Среднее квадратическое отклонение определим по формуле:

![]() млн. руб.

млн. руб.

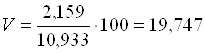

Коэффициент вариации найдем по формуле:

![]() ;

;  =19,7%

=19,7%

Вывод: 19,7% < 33%, т.к. коэффициент вариации меньше 33%, то совокупность по доходам страховых организаций считается однородной.

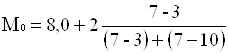

Рассчитываем моду:

= 16 млн. руб.

= 16 млн. руб.

Вывод: в данной совокупности наиболее часто встречаются страховые организации с доходом 16 млн. руб.

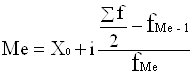

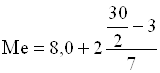

Найдём медиану:

;

; = 11,428 млн. руб.

= 11,428 млн. руб.

Вывод: в данной совокупности 50% страховых организаций имеют доход более 11,428 млн. руб, а 50% страховых организаций менее.

ВЫВОД: расчеты, проведенные по ряду распределения показали, что средний доход страховых организаций изучаемой совокупности составил 10,933 млн. руб, при среднем квадратическом отклонении 2,159 млн. руб, коэффициент вариации составил 19,7% это означает, что совокупность однородна по изучаемому признаку. Наиболее часто встречаются организации с доходом 16 млн. руб, а также у 50% страховых организаций доход более 11,428 млн. руб, а у остальных 50% организаций менее.

Задание № 2.

По исходным данным:

1.Установите наличие и характер связи между признаками денежный доход и прибыль, методом аналитической группировки образовав, пять групп с равными интервалами по факторному признаку.

2. Измерьте тесноту корреляционной связи между названными признаками с использованием коэффициентов детерминации и эмпирического корреляционного отношения.

Решение:

Обоснуем выбор факторного признака: из экономической теории известно, что доход организаций высчитывают из прибыли организаций, от величины которой и зависит доход предприятия, следовательно, фактор прибыль страховых организаций должен быть взят в основу группировки.

Для того чтобы произвести группировку необходимо вычислить величину группировочного интервала по формуле:

i =![]() , где

, где ![]() - соответственно максимальное и минимальное значение прибыли страховых организаций, где

- соответственно максимальное и минимальное значение прибыли страховых организаций, где ![]() - число образуемых групп. i =

- число образуемых групп. i =![]() = 0,1 млн. руб.

= 0,1 млн. руб.

Образуем группы которые отличаются друг от друга, по размеру прибыли организаций на эту величину интервала:

I 0,25 – 0,35 млн. руб.

II 0,35 – 0,45 млн. руб.

III 0,45 – 0,55 млн. руб.

IV 0,55 – 0,65 млн. руб.

V 0,65 – 0,75 млн. руб.

Аналитическую группировку произведем в рабочей таблице 2.5.

Таблица 2.5.

Рабочая таблица с аналитической группировкой.

| Группы | Группы страховых организаций по прибыли, млн. руб. | Номер организации | Прибыль, млн. руб. | Доход, млн. руб |

| 7 | 0,25 | 6,0 | ||

| 15 | 0,31 | 7,0 | ||

| I | 0,25-0,35 | 23 | 0,34 | 8,5 |

| 24 | 0,35 | 8,5 | ||

| Итого | 4 | 1,25 | 30 | |

| 1 | 0,41 | 9,7 | ||

| 2 | 0,40 | 9,0 | ||

| 3 | 0,45 | 10,2 | ||

| 5 | 0,42 | 9,8 | ||

| 6 | 0,44 | 10,0 | ||

| II | 0,35-0,45 | 14 | 0,38 | 8,5 |

| 16 | 0,40 | 8,0 | ||

| Итого | 7 | 2,9 | 65,2 | |

| 4 | 0,46 | 10,3 | ||

| 8 | 0,48 | 10,5 | ||

| III | 0,45-0,55 | 10 | 0,53 | 11,6 |

| 11 | 0,54 | 11,7 | ||

| 13 | 0,55 | 11,9 | ||

| 20 | 0,49 | 10,5 | ||

| 21 | 0,50 | 10,7 | ||

| 22 | 0,50 | 10,8 | ||

| 26 | 0,52 | 11,5 | ||

| Итого | 9 | 4,57 | 99,5 | |

| 12 | 0,56 | 12,8 | ||

| IV | 0,55-0,65 | 17 | 0,58 | 12,2 |

| 18 | 0,63 | 13,5 | ||

| 19 | 0,65 | 13,9 | ||

| 25 | 0,58 | 12,2 | ||

| 27 | 0,60 | 13,3 | ||

| 28 | 0,64 | 13,8 | ||

| 30 | 0,64 | 13,5 | ||

| Итого | 8 | 4,88 | 105,2 | |

| V | 0,65-0,75 | 9 | 0,75 | 16,0 |

| 29 | 0,70 | 15,0 | ||

| Итого | 2 | 1,45 | 31 | |

| Всего | 30 | 15,05 | 330,9 |

На основании рабочей таблицы составляем сводную итоговую аналитическую таблицу (таблица 2.6.):

Таблица 2.6.

Сводная итоговая аналитическая таблица

| Группы | Группы организаций по прибыли, млн. руб. | Число организаций | Прибыль, млн. руб. | Доход, млн.руб. | ||

| Всего по группам | На 1 организцию | Всего по группам | На 1 организа- цию | |||

| I | 0,25-0,35 | 4 | 1,25 | 0,313 | 30 | 7,5 |

| II | 0,35-0,45 | 7 | 2,9 | 0,414 | 65,2 | 9,314 |

| III | 0,45-0,55 | 9 | 4,57 | 0,508 | 99,5 | 11,056 |

| IV | 0,55-0,65 | 8 | 4,88 | 0,61 | 105,2 | 13,15 |

| V | 0,65-0,75 | 2 | 1,45 | 0,725 | 31 | 15,5 |

| Итого | 30 | 15,05 | 2,57 | 330,9 | 56,52 | |

Вывод: сравнивая графы 5 и 7 аналитической таблицы, мы видим, что с увеличением прибыли страховых организаций растет их доход, отсюда следует, между этими показателями имеется прямая зависимость.

Вычислим коэффициент детерминации, который представляет собой отношение межгрупповой дисперсии к общей дисперсии.

Эмпирический коэффициент детерминации найдем по формуле:

![]() , где

, где

![]() - межгрупповая дисперсия,

- межгрупповая дисперсия,

![]() - общая дисперсия.

- общая дисперсия.

Расчет межгрупповой дисперсии представим в рабочей таблице 2.7:

Таблица2.7.

Рабочая таблица с расчетом межгрупповой дисперсии.

| Группы |

| Число организаций (f) |

| |

| I | 7,5 | 4 | -3,53 | 49,844 |

| II | 9,314 | 7 | -1,716 | 20,615 |

| III | 11,056 | 9 | 0,026 | 0,009 |

| IV | 13,15 | 8 | 2,12 | 35,952 |

| V | 15,5 | 2 | 4,47 | 39,962 |

| Итого | 30 | 146,382 |

Межгрупповую дисперсию найдем по формуле:

Общую дисперсию рассчитаем по формуле:

![]() ,для вычисления необходимо найти среднее значение квадрата признака по формуле

,для вычисления необходимо найти среднее значение квадрата признака по формуле ![]()

Расчет ![]() произведем в рабочей таблице (таблица 2.8.)

произведем в рабочей таблице (таблица 2.8.)

Таблица 2.8.

Рабочая таблица с расчетом среднего значения квадрата признака.

| Номер организа-ции | Доход (у), млн. руб. | У2 | Номер организа-ции | Доход (у), млн. руб. | У2 |

| 1 | 9,7 | 94,09 | 16 | 8,0 | 64,0 |

| 2 | 9,0 | 81,0 | 17 | 12,2 | 148,84 |

| 3 | 10,2 | 104,04 | 18 | 13,5 | 182,25 |

| 4 | 10,3 | 106,9 | 19 | 13,9 | 193,21 |

| 5 | 9,8 | 96,04 | 20 | 10,5 | 110,25 |

| 6 | 10,0 | 100,0 | 21 | 10,7 | 114,49 |

| 7 | 6,0 | 36,0 | 22 | 10,8 | 116,64 |

| 8 | 10,5 | 110,25 | 23 | 8,5 | 72,25 |

| 9 | 16,0 | 256,0 | 24 | 8,5 | 72,25 |

| 10 | 11,6 | 134,56 | 25 | 12,2 | 148,84 |

| 11 | 11,7 | 136,89 | 26 | 11,5 | 132,25 |

| 12 | 12,8 | 163,84 | 27 | 13,3 | 176,89 |

| 13 | 11,9 | 141,61 | 28 | 13,8 | 190,44 |

| 14 | 8,5 | 72,25 | 29 | 15,0 | 225,0 |

| 15 | 7,0 | 49,0 | 30 | 13,5 | 182,25 |

| Итого | 3812,32 |

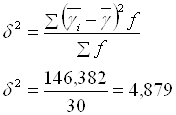

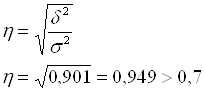

![]() ;

; ![]()

Общая дисперсия равна:

![]()

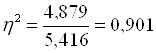

Считаем коэффициент детерминации:  или 90,1%

или 90,1%

Вывод: вариация дохода страховых организаций на 90,1% обусловлена вариацией прибыли и на 9,9% вариации прочих факторов.

Найдем эмпирическое корреляционное отношение по формуле:

Так как эмпирическое корреляционное отношение больше 0,7 можно сделать вывод, что связь между прибылью и доходом страховых организаций высокая.

Задание № 3.

По результатам выполнения задания 1 с вероятностью 0,954 определите:

Похожие работы

... представлена схема места страхового рынка в финансовой системе, государственного регулирования страхового рынка. Также приведен анализ и подведены итоги развития региональной структуры страхового рынка в России, рассмотрен правовой аспект развития бизнеса в России. ГЛОССАРИЙ Страховой агент – доверенное физическое или юридическое лицо, от имени и по поручению страховщика осуществляющее в его ...

... и зарубежных ученных- экономистов; дано определение предпринимательство в составе с хозяйственным Кодексом Украины. РАЗДЕЛ 2. ИНФОРМАЦИОННО АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СТАТИСТИЧЕСКОГО ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика деятельности управления структурной статистики, статистики финансов и реестра статистических единиц Управление структурной статистики, статистики финансов ...

... риска подтверждает, что наиболее приемлемым методом возмещения рассмотренных в курсовой работе убытков является страхование. Между тем в современных условиях одним из слабых мест страхового рынка Австралии является невысокое развитие страхования промышленных предприятий. Причиной этого служит ряд факторов объективного и субъективного порядка. Отсутствие своевременного обеспечения возмещения ...

... страхователей узнают о данной страховой компании и смогут воспользоваться её услугами. 2. Организация страхового дела в России и за рубежом. 2.1 Организация страхового дела в Российской Федерации Как и в других странах с рыночной экономикой, в Российской Федерации страховое дело представлено в различных по ...

0 комментариев