Система показателей статистики страхования

Расчетная часть

Постройте статистический ряд распределения предприятий по признаку – доходы страховых организаций, образовав, пять групп с равными интервалами

Ошибку выборки средней величины доходов и границы, в которых она будет находиться в генеральной совокупности

Технология выполнения компьютерных расчетов

Навигация

Система показателей статистики страхования

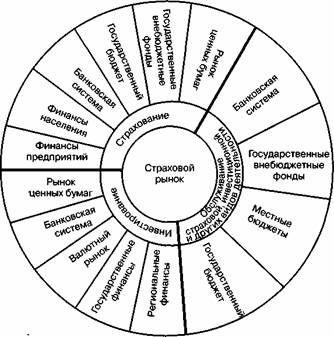

Статистическое изучение страхового рынка

30395

знаков

10

таблиц

4

изображения

1.2 Система показателей статистики страхования

К показателям имущественного страхования относятся: страховое поле (.Nmax), число застрахованных объектов (заключенных договоров) (N), число страховых случаев (nс), число пострадавших объектов (пп), страховая сумма застрахованного имущества (S), страховая сумма пострадавших объектов (Sn), сумма поступивших платежей (V), сумма выплат возмещения (W).

На основе абсолютных показателей определяются относительные и средние показатели. Степень охвата объектов добровольным страхованием рассчитывается как отношение количества заключенных договоров страхования к страховому полю: d = N: Nmax.. Доля пострадавших объектов определяется отношением количества пострадавших объектов к числу застрахованных: d = nn: N. Частота страховых случаев показывает, сколько страховых случаев приходится на 100 застрахованных объектов и рассчитывается как отношение числа страховых случаев к количеству застрахованных объектов: d=nc : N100 .

К числу средних показателей относятся:

• средняя страховая сумма застрахованных объектов![]()

![]()

• средняя страховая сумма пострадавших объектов ![]()

• средний размер выплаченного страхового возмещения ![]()

• средний размер страхового платежа (взноса) ![]() ,

,

где V - сумма поступивших страховых платежей.

К показателям личного страхования относятся: страхование на дожитие и на случай смерти, размер и состав страховых платежей;

выплаты страховых сумм и др.

К показателям страхования ответственного и социального страхования относятся: доходы и расходы фонда социальной защиты населения, их структура и динамика, источники формирования доходов и направление расходов и др.

1.3 Статистическое изучение динамики показателей страхового рынка

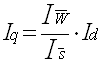

Одним из важных показателей имущественного страхования является уровень убыточности страховых сумм (q), представляющий собой долю выплат страхового возмещения (W) в страховой сумме застрахованного имущества (S): ![]()

Уровень убыточности страховых сумм по совокупности объектов определяется по формуле, , или

, или  ,

,

где ![]() - средняя сумма страхового возмещения

- средняя сумма страхового возмещения  .

.

Средняя страховая сумма застрахованных объектов: ![]() ,

,

где N - общее количество застрахованных объектов;

п - число пострадавших объектов.

Если ![]() , то

, то

Отношение ![]() - называется коэффициентом тяжести страховых событий (Кm) следовательно,

- называется коэффициентом тяжести страховых событий (Кm) следовательно, ![]() .

.

Таким образом, уровень убыточности страховых сумм зависит от тяжести страховых событий и доли пострадавших объектов.

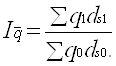

Динамику убыточности страховых сумм можно охарактеризовать системой индексов:  , или

, или ![]()

Используя индексный метод, можно определить абсолютный прирост (снижение), уровень убыточности страховых сумм, обусловленный изменением уровня тяжести страховых событий и доли пострадавших объектов: ![]()

Изменение абсолютного прироста страховых сумм происходит за счет:

а) уменьшения тяжести страховых событий ![]()

б) изменения доли пострадавших объектов ![]()

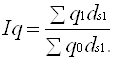

Динамику среднего уровня убыточности изучает система индексов переменного и постоянного состава, структурных сдвигов: индекс средней убыточности переменного состава  ,

,

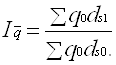

индекс средней убыточности постоянного состава  ,

,

индекс структурных сдвигов  .

.

Представим взаимосвязь индексов убыточности переменного, постоянного составов и структурных сдвигов:![]()

На основе этих индексов рассчитываются абсолютные изменения средней убыточности:

Изменение средней убыточности выявляется по факторам:

а) за счет изменения убыточности ![]()

б) за счет структурных сдвигов ![]()

Одной из задач статистики страхования является обоснование уровня тарифной ставки. От того, насколько объективно обоснована тарифная ставка, зависит финансовое состояние страховых органов, уровень развития страхового дела, взаимоотношения со страхователями.

Тарифная ставка предназначена для возмещения ущерба, причиненного страховому имуществу стихийными бедствиями и другими страховыми событиями. Она состоит из двух частей: нетто-ставки и нагрузки (надбавки). Нетто-ставка составляет основную часть тарифа и предназначена для создания фонда на выплату страхового возмещения. Надбавка служит для образования резервных фондов.

Нетто-ставка рассчитывается с определенной степенью вероятности по формуле![]() ,

,

где ![]() - средний уровень убыточности за период;

- средний уровень убыточности за период;

t - коэффициент доверительной вероятности, определяемой по таблице на основании заданной вероятности;

![]() - среднее квадратическое отклонение индивидуальных уровней убыточности от среднего уровня.

- среднее квадратическое отклонение индивидуальных уровней убыточности от среднего уровня.

Брутто-ставка состоит из нетто-ставки и надбавки и рассчитывается по формуле ,

,

где f - доля нагрузки по страхованию имущества в брутто-ставке.

В имущественном страховании проводят оценку устойчивости страхового дела с помощью показателя - коэффициента финансовой устойчивости:  ,

,

где ![]() - дисперсия признака.

- дисперсия признака.

Похожие работы

... представлена схема места страхового рынка в финансовой системе, государственного регулирования страхового рынка. Также приведен анализ и подведены итоги развития региональной структуры страхового рынка в России, рассмотрен правовой аспект развития бизнеса в России. ГЛОССАРИЙ Страховой агент – доверенное физическое или юридическое лицо, от имени и по поручению страховщика осуществляющее в его ...

... и зарубежных ученных- экономистов; дано определение предпринимательство в составе с хозяйственным Кодексом Украины. РАЗДЕЛ 2. ИНФОРМАЦИОННО АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СТАТИСТИЧЕСКОГО ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика деятельности управления структурной статистики, статистики финансов и реестра статистических единиц Управление структурной статистики, статистики финансов ...

... риска подтверждает, что наиболее приемлемым методом возмещения рассмотренных в курсовой работе убытков является страхование. Между тем в современных условиях одним из слабых мест страхового рынка Австралии является невысокое развитие страхования промышленных предприятий. Причиной этого служит ряд факторов объективного и субъективного порядка. Отсутствие своевременного обеспечения возмещения ...

... страхователей узнают о данной страховой компании и смогут воспользоваться её услугами. 2. Организация страхового дела в России и за рубежом. 2.1 Организация страхового дела в Российской Федерации Как и в других странах с рыночной экономикой, в Российской Федерации страховое дело представлено в различных по ...

0 комментариев