Система показателей статистики страхования

Расчетная часть

Постройте статистический ряд распределения предприятий по признаку – доходы страховых организаций, образовав, пять групп с равными интервалами

Ошибку выборки средней величины доходов и границы, в которых она будет находиться в генеральной совокупности

Технология выполнения компьютерных расчетов

Навигация

Технология выполнения компьютерных расчетов

Статистическое изучение страхового рынка

30395

знаков

10

таблиц

4

изображения

3.3 Технология выполнения компьютерных расчетов

Расчеты показателей анализа динамики прибыли организации выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

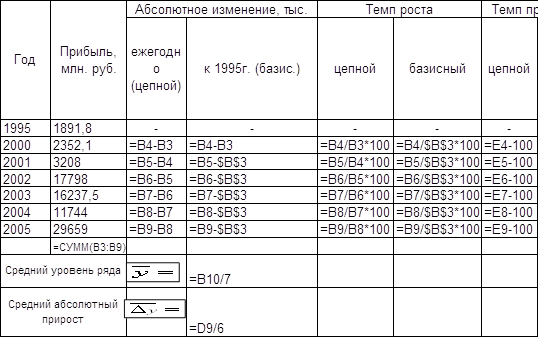

Расположение на рабочем листе Excel исходных данных (табл.3.1) и расчетных формул (в формате Excel) предоставлено в таблице 3.3.

Таблица 3.3

![]()

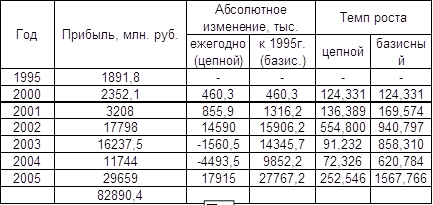

Результаты расчетов приведены в таблице 3.4.

Таблица 3.4

На рисунке 1 представлено графически изображение динамики прибыли страховых организаций за 7 лет.

Рис. 1 Изменение прибыли страховых организаций

3.4 Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы: наблюдается скачкообразная динамика прибыли в течение анализируемого семилетнего периода деятельности страховых организаций. Средний размер прибыли страховых организаций составил 11841,486 млн. руб., в среднем за год она увеличилась на 4627,867 млн. руб. или на 9,0%.

Абсолютное значение 1% прироста, с 1995г. по 2003г. увеличивается, причем резкий рост прибыли замечен в периоде с 2002г. по 2003г. (на 145,9 млн. руб.), затем рост прибыли начинает уменьшаться в периоде с 2003г. по 2005г.. Самое минимальное значение было 1995году и оно составило 18,918 млн. руб., а самое максимальное значение было в 2003 году и оно составило 177,98 млн. руб. Таким образом, состояние прибыли страховых организаций можно считать нестабильным.

Для более глубокого анализа динамики прибыли необходимо изучить изменения составляющих её элементов и направления этих изменений за рассматриваемый период, выявить влияние отдельных факторов.

Заключение

В своей курсовой работе на тему: «Статистическое изучение страхового рынка», я постаралась раскрыть многие вопросы, такие как: понятие и задачи статистики страхования; система показателей статистики страхования; статистическое изучение динамики показателей страхового рынка.

В расчетной части было поставлено несколько задач: по исходным данным построить статистический ряд распределения предприятий по признаку – доходы страховых организаций, образовав, пять групп с равными интервалами, рассчитать характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану. Установить наличие и характер связи между признаками денежный доход и прибыль, методом аналитической группировки образовав, пять групп с равными интервалами по факторному признаку. Измерить тесноту корреляционной связи между названными признаками с использованием коэффициентов детерминации и эмпирического корреляционного отношения. По результатам выполнения задания 1 с вероятностью 0,954 определить: ошибку выборки средней величины доходов и границы, в которых она будет находиться в генеральной совокупности; ошибку выборки доли страховых организаций с доходами 14 млн. руб. и более и границы, в которых будет находиться генеральная доля. Определить тарифную ставку страхования профессиональной ответственности аудиторов. Сделать выводы по результатам выполнения задания.

В результате выполнения поставленных задач можно сделать следующие выводы: расчеты проведенные по ряду распределения показали, что средний доход страховых организаций изучаемой совокупности составил 10,933 млн. руб., при среднем квадратическом отклонении 2,159 млн. руб., коэффициент вариации составил 19,7% это означает, что совокупность однородна по изучаемому признаку. Наиболее часто встречаются организации с доходом 16 млн. руб., а также у 50% страховых организаций доход более 11,428 млн. руб., а у остальных 50% организаций менее. Сравнивая, графы 5 и 7 аналитической таблицы мы видим, что с увеличением прибыли страховых организаций растет их доход, отсюда следует, между этими показателями имеется прямая зависимость.

Вариация дохода страховых организаций на 90,1% обусловлена вариацией прибыли и на 9,9% вариации прочих факторов.

Так как эмпирическое корреляционное отношение больше 0,7 можно сделать вывод, что связь между прибылью и доходом страховых организаций высокая. с вероятностью 0,954 можно утверждать, что доход страховых организаций в генеральной совокупности будет находится в пределах от 10,185 млн. руб. до 11,681 млн. руб.; с вероятностью 0,954 можно утверждать, что ошибка в выборке доли организаций с доходом 14 млн. руб. и более составляет 0,04%, границы в которых находится генеральная доля от 0,76% до 0,84%.

Тарифная ставка страхования профессиональной ответственности аудиторов составит 4,776 руб. со 100 руб. страховой суммы.

В аналитической части работы необходимо было самостоятельно изучить статистический материал (который был взят из «Статистического ежегодника 2006»), с выполнением расчетов при помощью компьютерной техники, результат расчетов представляется в виде статистического графика. Аналитическая часть завершается аргументированными выводами.

В самом конце работы составляется список использованной литературы.

Список используемой литературы

1. Курс социально-экономической статистики: под ред. Л.С. Антоненко – М.: ЮНИТИ – ДАНА. 1999г.

1. Социально-экономическая статистика: Учебник для вузов/Под ред. проф. Б. И. Башкатова. – М.: ЮНИТИ – ДАНА, 2002. – 703 с.

2. Гусаров В. М. Статистика: Учеб. пособие для вузов – М.: ЮНИТИ – ДАНА, 2001 – 463 с.

3. Гусаров В. М. Теория статистики: Учебн. Пособие для вузов. – М.: Аудит, ЮНИТИ, 1998. – 247 с.

4. В. Б. Житков – Российский статистический ежегодник. 2006: Стат. Сб. РОССТАТ – М, 2006 – 819 с.

5. Статистика: учеб. пособие/ А.В. Багат, М.М. Конкина, В.М. Симчера; под ред. В.М.Симчеры. – М.: Финансы и статистика, 2005. – 368с.

[1] Российский статистический ежегодник 2006

Похожие работы

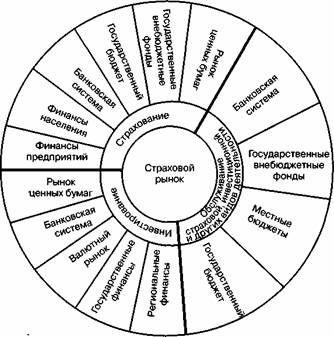

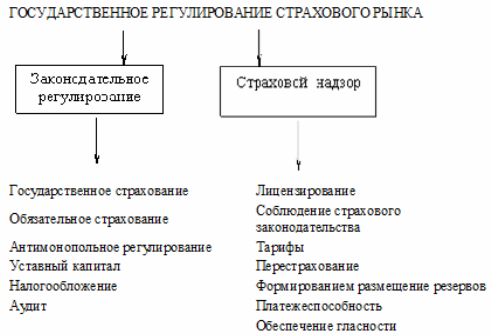

... представлена схема места страхового рынка в финансовой системе, государственного регулирования страхового рынка. Также приведен анализ и подведены итоги развития региональной структуры страхового рынка в России, рассмотрен правовой аспект развития бизнеса в России. ГЛОССАРИЙ Страховой агент – доверенное физическое или юридическое лицо, от имени и по поручению страховщика осуществляющее в его ...

... и зарубежных ученных- экономистов; дано определение предпринимательство в составе с хозяйственным Кодексом Украины. РАЗДЕЛ 2. ИНФОРМАЦИОННО АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СТАТИСТИЧЕСКОГО ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика деятельности управления структурной статистики, статистики финансов и реестра статистических единиц Управление структурной статистики, статистики финансов ...

... риска подтверждает, что наиболее приемлемым методом возмещения рассмотренных в курсовой работе убытков является страхование. Между тем в современных условиях одним из слабых мест страхового рынка Австралии является невысокое развитие страхования промышленных предприятий. Причиной этого служит ряд факторов объективного и субъективного порядка. Отсутствие своевременного обеспечения возмещения ...

... страхователей узнают о данной страховой компании и смогут воспользоваться её услугами. 2. Организация страхового дела в России и за рубежом. 2.1 Организация страхового дела в Российской Федерации Как и в других странах с рыночной экономикой, в Российской Федерации страховое дело представлено в различных по ...

0 комментариев