Расчет потребности в материальных ресурсах

Определение размера первоначальных инвестиционных издержек и суммы амортизационных отчислений

Расчет потребности в трудовых ресурсах и средствах на оплату труда

Расчет текущих издержек на производство и реализацию продукции

Определение выручки от реализации продукции и критического объема производства

Расчет потребности в оборотных средствах

Построение прогноза денежных потоков

Расчет основных технико-экономических показателей работы предприятия

Навигация

Определение размера первоначальных инвестиционных издержек и суммы амортизационных отчислений

Технико-экономическое обоснование решения по созданию нового производства

52877

знаков

26

таблиц

4

изображения

1.3. Определение размера первоначальных инвестиционных издержек и суммы амортизационных отчислений

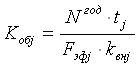

Расчет потребности в технологическом оборудовании ведется на основе общей трудоемкости программы выпуска продукции (исходные данные) и режима работы предприятия по формуле:

,

,

где Kобj – потребность в оборудовании j-го вида, шт. (определяется путем округления расчетного значения в большую сторону);

Nгод – годовая программа выпуска изделий (при полном освоении производственной мощности), шт;

tj – трудоемкость работ, выполняемых на i-м оборудовании, нормо-часов (из исходных данных);

Квнj – коэффициент выполнения норм при работе на оборудовании i-го вида;

Fэфj – эффективный фонд времени работы оборудования i-го вида

![]()

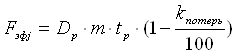

,

,

где Dp – число рабочих дней в году ( Dp = 260);

m – число смен работы оборудования (обычно работа ведется в одну или две смены);

Кпотерь – плановые потери рабочего времени на ремонт и наладку оборудования (Кпотерь - от 5 до 10%).

Результаты оформили в таблице 4.

Таблица 4-

Расчет потребности в технологическом оборудовании

| Наименование оборудования | Трудоем-кость годового выпуска, час (N·tj) | Годовой фонд времени работы оборудования, ч (Fэфj) | Коэффициент выполнения норм, Kвнj | Количество оборудования | |

| расчетное | принятое (округлен-ное) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Токарное | 4000 | 1976 | 1,05 | 1,93 | 2 |

| 2. Фрезерное | 5000 | 1976 | 1,05 | 2,41 | 3 |

| 3. Сверлильное | 12000 | 1976 | 1,05 | 5,78 | 6 |

| 4. Шлифовальное | 25000 | 1976 | 1,05 | 12,05 | 13 |

| 5. Сборочное место | 23000 | 1976 | 1,05 | 11,09 | 12 |

| ИТОГО: | Х | Х | Х | Х | 36 |

Стоимость технологического оборудования определяется, принимая во внимание его оптовую цену (исходные данные), а также затраты на его транспортировку (kтр= 15%), затраты на строительно-монтажные работы по подготовке фундамента (kсм = 20%), затраты на монтаж и освоение оборудования (kм = 10%). Данные о затратах указаны в процентах от оптовой цены оборудования, для расчета возьмем максимально возможные затраты. Результаты оформили в таблице 5.

Таблица 5

Расчет стоимости технологического оборудования

| Наименование оборудования | Оптовая цена единицы оборудования, руб. | Количество оборудования, шт. | Балансовая (первоначальная) стоимость оборудования, руб. | |

| 1 | 2 | 3 | 4 | |

| 1. Т3 - Токарное 16 К25 | 89930 | 2 | 260797 | |

| 2. Ф3 - Фрезерное 6 Р 80 | 121400 | 3 | 528090 | |

| 3. С3 - Сверлильное 2М 150 | 90400 | 6 | 786480 | |

| 4. Ш3 - Шлифовальное 3 Е 12 | 134500 | 13 | 2535325 | |

| 5. Сборочное место | 12300 | 12 | 214020 | |

| ИТОГО: | 448530 | 36 | 4324712 |

Общая потребность в основных средствах распределена по элементам их видовой структуры. Используя приведенную в таблице 6 информацию по аналогичным предприятиям отрасли и данные о стоимости рабочих машин и оборудования, определенные в таблице 5, можно определить общую сумму и видовую структуру видовых средств проектируемого предприятия.

Таблица 6

Структура основных фондов

| Элементы основных фондов | Удельный вес, процент | Сумма, руб. |

| 1 | 2 | 3 |

| 1. Земельные участки и объекты природопользования | - | - |

| 2. Здания | 30 | 3089080 |

| 3. Сооружения | 10 | 1029693,3 |

| 4. Машины и оборудование | 53 | 5457374,7 |

| а) силовые машины и оборудование | 3 | 308908 |

| б) рабочие машины и оборудование | 42 | 4324712 |

| в) измерительные, регулирующие приборы и оборудование | 2 | 205938,7 |

| г) вычислительная техника | 6 | 617816 |

| д) прочие машины и оборудование | - | - |

| 5. Транспортные средства | 5 | 514846,7 |

| 6. Производственный и хозяйственый инвентарь и принадлежности | 1 | 102969,3 |

| 7. Другие виды основных средств | 1 | 102969,3 |

| ИТОГО: | 100 | 10296933,3 |

Расчет годовой стоимости амортизационных отчислений выполняется на основании первоначальной стоимости по соответствующему элементу основных средств и норм амортизационных отчислений (из приложения Б) и сводим в таблице 7.

Таблица 7

Расчет годовой суммы амортизационных отчислений

| Наименование элементов основных средств | Первоначальная стоимость, руб. | Годовая норма амортизации, процент | Годовая сумма амортизационных отчислений | |

| 1. Земельные участки и объекты природопользования | - | - | - | |

| 2. Здания | 3089080 | 3 | 92672,4 | |

| 3. Сооружения | 1029693,3 | 10 | 102969,3 | |

| 4. Машины и оборудование | 5457374,7 | 20 | 1091474,9 | |

| 5. Транспортные средства | 514846,7 | 20 | 102969,3 | |

| 6. Производственный и хозяйственный инвентарь и принадлежности | 102969,3 | 20 | 20593,9 | |

| 7. Другие виды основных средств | 102969,3 | 20 | 20593,9 | |

| ИТОГО: | 10296933,3 | 93 | 1431273,7 |

Похожие работы

я производственных ресурсов; - улучшение качества продукции; - повышение экологической безопасности. Достижение этих целей невозможно без учета технико-экономических показателей принимаемых решений по созданию нового производства. Расчет потребности в материалах, полуфабрикатах, комплектующих изделиях, энергоносителях Материальные затраты во всех отраслях народного хозяйства (кроме ...

... спроса, применяемая технология, производственная программа и определяемая, исходя из того, производственная мощность предприятия. В технико-экономическом обосновании необходимо рассмотреть вопросы, касающиеся потребностей в сырье и материалах. 5. Место осуществления проекта, строительная площадка и экологическая оценка В инвестиционном исследовании необходимо определить место и строительную ...

... : 11,54=31,196 дней Для второго года освоения и периода полного использования мощности все показатели рассчитываются аналогично выше рассмотренным примерам. Таблица 21- Основные технико-экономические показатели работы предприятия Показатели Освоение Полная мощность 1 год 2 год 1 2 3 4 1 Объем реализации продукции, шт. 1000 2000 2500 2 Объем реализации продукции в стоимостном ...

... расходов в составе вспомогательных материалов, запасных частей для ремонта оборудования равным 30%, в составе топлива и энергии - 60%. Результаты расчёта показаны в табл.1.3 Таблица 1.3 Материальные затраты на производство продукции (при полном освоении производственной мощности) Элементы затрат На годовой выпуск (при полном освоении) На единицу продукции (при полном освоении) ...

0 комментариев