Расчет потребности в материальных ресурсах

Определение размера первоначальных инвестиционных издержек и суммы амортизационных отчислений

Расчет потребности в трудовых ресурсах и средствах на оплату труда

Расчет текущих издержек на производство и реализацию продукции

Определение выручки от реализации продукции и критического объема производства

Расчет потребности в оборотных средствах

Построение прогноза денежных потоков

Расчет основных технико-экономических показателей работы предприятия

Навигация

Расчет основных технико-экономических показателей работы предприятия

Технико-экономическое обоснование решения по созданию нового производства

52877

знаков

26

таблиц

4

изображения

1.9. Расчет основных технико-экономических показателей работы предприятия

Основные технико-экономические показатели по проектируемому предприятию рассчитаны для периода освоения и полной загрузки производственной мощности сведены в таблице 19.

Для расчета таблицы 19 используются такие показатели как:

Выработка на одного Объем реализации продукции (руб.)

![]() работающего =

работающего =

(рублей на человека в год) Среднесписочная численность ППП

Выработка на одного Объем реализации продукции (руб.)

![]() рабочего-сдельщика =

рабочего-сдельщика =

(рублей на человека в год) Численность рабочих

Фондоотдача – это основной синтетический показатель использования основных фондов. Отражает съем продукции с одного рубля первоначальной стоимости основных фондов [2, с 25].

Стоимость произведенной за период (за год) продукции (руб.)

![]() Фондоотдача =

Фондоотдача =

Среднегодовая стоимость основных фондов (руб.)

Фондоемкость – показатель, обратный фондоотдаче. Показывает какая величина основных фондов приходится на рубль выпущенной продукции [2, с 25].

Среднегодовая стоимость основных фондов (руб.)

![]() Фондоемкость =

Фондоемкость =

Стоимость произведенной за период (за год) продукции (руб.)

Для характеристики доходности используют показатели рентабельности (доходности), отражающие относительный уровень прибыли.

Рентабельность производства (Рп) характеризует эффективность использования предприятием основных и оборотных средств [2, с 62].

Прибыль от основной продукции

![]() Рn = 100%

Рn = 100%

Среднегодовая стоимость основных и оборотных средств

Рентабельность продукции (Рпрод) характеризует эффективность издержек предприятия на производство и реализацию отдельных видов продукции [2, с 63].

По всей продукции определяют рентабельность реализованной продукции.

Прибыль на единицу продукции

![]() Рпрод = · 100%

Рпрод = · 100%

Среднегодовая стоимость основных и оборотных средств

Рентабельность деятельности (Рд) отражает способность фирмы контролировать себестоимость реализованной продукции и ее успехи в политике ценообразования [2, с 63].

Прибыль · 100%

![]() РД =

РД =

Выручка от реализации продукции (Объем продаж)

Коэффициент оборачиваемости оборотных средств (К0б) – количество оборотов оборотных средств в течение определенного периода (обычно года) [2, с. 36].

Срок возврата вложенных средств находится как отношение суммы вложенных средств к приросту прибыли.

Таблица 19 – Основные технико - экономические показатели

| Показатели, ед. измерения | Освоение | Полная мощность |

| 1 | 2 | 3 |

| 1. Объем реализации продукции, шт. | 300 | 1000 |

| 2. Объем реализации продукции в стоимостном измерении, руб. | 7221270 | 11660400 |

| 3. Себестоимость единицы продукции, руб. | 13372,7 | 6478 |

| В том числе: | ||

| условно-постоянные расходы | 9849,3 | 2954,8 |

| условно-переменные расходы | 3523,4 | 3523,4 |

| 4. Среднегодовая стоимость основных производственных фондов, руб. | 10296933,3 | 10296933,3 |

| 5. Среднегодовой остаток оборотных средств, руб. | 718038 | 1206088 |

| 6. Среднесписочная численность ППП, | 57 | 57 |

| В том числе: | ||

| 6.1. Рабочие | 46 | 46 |

| 6.2. Руководители | 3 | 3 |

| 6.3. Специалисты | 3 | 3 |

| 6.4. Служащие | 3 | 3 |

| 6.5. Прочий персонал | 2 | 2 |

| 7. Фонд оплаты труда персонала, руб. | 4011793 | 6478192 |

| 8. Амортизациооные отчисления, руб. | 1431273,7 | 1431273,7 |

| 9. Стоимость ежегодно потребляемых в производстве сырья, материалов, топлива, энергии, руб. | 635264,7 | 1596142,6 |

| 10. Выработка на одного работающего, рублей на человека в год | 126688,9 | 204568,4 |

| 11. Выработка на одного рабочего - сдельщика, рублей на человека в год | 156984,1 | 253487 |

| 12. Фондоотдача основных производственных фондов, руб./руб. | 0,7 | 1,13 |

| 13. Фондоемкость, руб./руб. | 1,43 | 0,88 |

| 14. Рентабельность производства, процент | 29 | 47 |

| 15. Рентабельность продукции, процент | 80 | 80 |

| 16. Рентабельность деятельности, процент | 44 | 44 |

| 17. Коэффициент оборачиваемости оборотных средств | 10,06 | 9,67 |

| 18. Период оборота оборотных средств, дней | 36 | 37 |

| 19. Срок возврата вложенных средств, месяцев | - | 32 |

Часть 2. Индивидуальное задание

Оценка эффективности затрат на рекламу

Сложные проблемы всегда имеют простые, легкие для понимания неправильные решения, что заставляет очень внимательно и аккуратно подходить к решению проблемы оценки эффективности рекламы.

Значительная часть представляемого материала была подготовлена и написана в 1994-96 годах. Однако в силу комплекса причин в период с 1996 по 1999 год, вопросы, связанные: а) с оценкой эффективности затрат на рекламу; б) с информационным и программным обеспечением медиапланирования, не были востребованы. В 2000 году интерес к проблеме существенно возрос и это заставило вернуться к его рассмотрению «на новом витке».

Как показали результаты исследования рекламного рынка, насколько ответственно рекламодатели (крупные и средние) подходят к процедуре определения размеров рекламного бюджета, настолько безответственно они относятся к проблеме организации эффективного расходования бюджета. В свою очередь, проблему эффективного расходования рекламных денег невозможно решить без надежных процедур планирования и оптимизации затрат.

Лица, определяющие финансовую политику фирмы, готовы долго лично обсуждать вопрос о том, сколько фирма будет тратить на рекламу. После решения вопроса возникает понятие “рекламный бюджет” или “деньги, с которыми попрощались”. К сожалению, затраты на рекламу рассматриваются именно как затраты, “неизбежные расходы”, а не как инвестиции... Именно это существенное отличие и определяет недостаточное внимание к вопросам оценки эффективности... Затраты главное сделать, а инвестициями необходимо управлять. Только с изменением отношения к рекламе изменится отношение к процедурам оценки эффективности затрат на рекламу.

Сложность и неразработанность вопросов, связанных с оценкой эффективности затрат на рекламу, а также необходимость реализации индивидуального подхода в каждом конкретном случае не позволяет, как правило, давать готовые рекомендации и советы.

В настоящее время, уместным кажется изложение возможных подходов и вариантов решения вопросов анализа эффективности рекламных мероприятий.

Эффективность затрат - это отношение количественного выражения эффекта к затратам, этот эффект вызвавшим. Основная часть проблемы при оценке эффективности затрат на рекламу заключается в определении числителя дроби. Базисом, основным источником проблемы являются: во-первых - многогранность и многозадачность анализируемого процесса, т.е. рекламы. Реклама - это и информационный процесс, и мероприятия по продвижению и сбыту, и процесс социальной коммуникации. Во-вторых - конечная неопределенность процесса, на ход которого оказывают существенное влияние достаточно большое число внешних факторов.

В глобальном смысле эффективность рекламы - это степень достижения поставленных перед рекламой целей; следовательно, на операционном уровне понятие эффективности рекламы для каждой цели будет своё. Понятие эффективности рекламы на операционном уровне и показатели эффективности будут зависеть от целей, которые перед рекламой поставлены.

Многозадачность и конечная неопределенность - объективный источник проблем и трудностей анализа эффективности затрат на рекламу.

Определение эффективности рекламы в целом связано с изучением комплекса взаимовлияющих факторов, вопросов и проблем, измерить которые часто практически невозможно. Однако невозможность точного измерения общей эффективности рекламы вовсе не означает, что от исследований эффективности необходимо отказаться.

На практике можно выделить три основные направления работ по анализу эффективности:

1. Анализ коммуникативной (информационной) эффективности рекламной кампании, т.е. в качестве числителя дроби рассматривают число рекламных контактов, достигнутое в результате каких-либо мероприятий;

2. Анализ финансовой или коммерческой эффективности - как отношение прироста объема сбыта (прибыли, оборота) к затратам, которые были для этого сделаны;

3. Оценка качества рекламного материала, т.е. оценка того, насколько эффективно форма и содержание рекламного обращения позволяют этому обращению выполнять возложенную на него функцию. Как правило, работы по оценке качества рекламного материала являются частью процесса анализа коммуникативной эффективности.

Рекламное обращение характеризуется определенным содержанием и формой, а также носителем или каналом распространения.

Коммуникативная эффективность.Определение коммуникативной (информационной) эффективности позволяет установить насколько эффективно конкретное рекламное обращение передает целевой аудитории намеченные сведения или формирует желательную для рекламодателя точку зрения.

Оценка, прогнозирование коммуникативной эффективности комплекса рекламных мероприятий - основа медиапланирования.

Некоторые рекламодатели думают, что медиапланирование - это ненужный грамотному российскому бизнесмену процесс, придуманный на Западе крупными рекламными агентствами для выкачивания денег из богатых клиентов. И ошибаются... Медиапланирование - важный инструмент прогнозирования, без использования которого работать на рынке рекламы в настоящее время сложно, а завтра будет просто невозможно.

Для оценки коммуникативной эффективности рекламной кампании нужно (в общем случае) просто определить сколько раз люди, которым было адресовано рекламное обращение увидели его. Основным источником объективной информации для оценки коммуникативной эффективности рекламной кампании являются результаты исследований специализированных организаций. Специалисты «ГОРТИС» в 1991 году, возможно, одни из первых в России начали изучение проблем медиапланирования.

Проблема выбора базового материала для анализа чрезвычайно важна, потому что исходная информация должна быть достоверной (точнее максимально адекватной фактическому состоянию описываемого объекта) и измеряться в единицах, позволяющих проводить дальнейшие расчеты.

Важно понять, что независимо от объема рекламного бюджета, деньги на оценку эффективности рекламных усилий тратить необходимо. Весь вопрос только в объеме вложений в эти мероприятия.

Рекламодателям, расходующим на рекламу более 50 000 USD в год, экономически целесообразно проводить специальные мероприятия по оценке эффективности затрат, тратить на это 5-10%% рекламного бюджета. Фирмам с малыми рекламными бюджетами (от 500 до 1000 USD в месяц) экономически не выгодно заказывать «исследование». Эти фирмы больше нуждаются в рекламном консалтинге, основанном на стандартной информации, интерпретируемой специалистом. Специалистом может и должен выступать человек, имеющий достаточный объем знаний о рекламном рынке. Специалист, владеющий информацией, но плохо ориентирующийся в предметной области, на должность консультанта не годится...

Качество планирования рекламы и управления ею решающим образом зависит от надежности измерения результатов рекламной деятельности. Фундаментальных исследований по проблеме эффективности рекламы очень мало. Исследований зависимости объема оборота (сбыта) от ассигнований на рекламу и того меньше, т.к. основные усилия в данной области направлены на изучение чисто информационных результатов рекламы. Определение информационной (коммуникативной) эффективности позволяет установить, насколько эффективно конкретное рекламное обращение передает целевой аудитории намеченные сведения или формирует желательную для рекламодателя точку зрения.

Изучение информационной (коммуникативной) результативности рекламы дает возможность улучшить качество как содержания, так и формы подачи информации, но оно ничего не говорит о влиянии рекламы на динамику оборота.

Финансовая эффективность.Основной метод оценки финансовой (экономической) эффективности рекламы, основан на определении дополнительной прибыли, полученной за счет рекламы, и сопоставлении этих объемов с затратами на рекламу.

Реклама является одним из многих, не всегда важнейшим, инструментом активизации продаж. Уже по этой причине затруднена оценка ее роли в увеличении товарооборота. Кроме того, перед рекламой могут ставиться цели, связанные с оборотом лишь косвенно или не связанные совсем. Следует учитывать, что кроме коммерческого реклама имеет и социальный эффект.

Простейший метод определения финансовой (экономической) эффективности рекламных объявлений основывается на анализе результатов эксперимента, суть которого, в большинстве случаев, сводится к следующему. Выбираются два или больше сопоставимых локальных рынка, на которых фирма осуществляет свою деятельность в течение определенного промежутка времени с различной степенью рекламной поддержки (при прочих равных условиях). Разница торговых результатов соотносится с разницей в объемах ассигнований на рекламу, на основании этого и делается вывод о величине вклада рекламы в изменение оборота фирмы.

В большинстве случаев фирма, по различным причинам, не может позволить себе подобный «простейший» метод, но всегда в распоряжении фирмы есть экспертно-аналитические методы определения экономической эффективности рекламных акций или кампаний. Основная проблема - выделение «чистого эффекта рекламы», т.е. определение той доли прироста объема сбыта (прибыли), которая была обеспечена исключительно рекламой в тот период, за который учитываются затраты на рекламу.

Для выделения «чистого эффекта рекламы» с целью дальнейшего определения экономической эффективности рекламы по методу «эффект/затраты» можно предложить следующую схему:

Причины изменения объема оборота (прибыли) делятся на основную и прочие:

Основная причина - рекламная кампания фирмы текущего периода.

Прочие факторы изменения оборота (прибыли) это:

ü влияние предыдущей рекламной кампании фирмы или «перенос рекламного воздействия»;

ü инерция покупательского поведения при выборе товара, т.к. часть покупателей делают повторную покупку независимо от дополнительного объема рекламного воздействия и других инструментов маркетинга;

ü сезонные колебания - средняя величина многолетних изменений сбыта в период;

ü изменение некоторых жизненных потребностей и установок потребителей - экспертная оценка на основе анализа изменений в совокупном спросе региона;

ü политическая (военно-политическая) ситуация в регионах сбыта - экспертная оценка на основе анализа изменений в совокупном спросе региона;

ü уровень инфляционного ожидания потребителей - прогнозируемые или предполагаемые темпы роста цены рекламируемого товара в период, когда он сохранит свои потребительские свойства;

ü экологические катастрофы и стихийные бедствия - экспертная оценка;

ü прочие факторы в части оценки их влияния на совокупный платежеспособный спрос региона.

Вклад факторов в прирост сбыта можно определить на основе экспертных оценок, для этого необходимо в каждом конкретном случае анализировать динамику объемов продаж, иметь достаточное представление об общеэкономической ситуации в регионе.

Дальнейшая схема действий внешне достаточно проста - для того, чтобы оценить вклад рекламных мероприятий в изменение дохода (прибыли) из общего изменения финансовых результатов периода вычитаются изменения, вызванные прочими факторами.

Для анализа финансовой эффективности возможно использование моделей, описывающих изменения товарооборота в зависимости от величины расходов на рекламу («Видаля-Вольфа», «Кюна» и т.п.) В моделях предполагается, что зависимость товарооборота от ассигнований на рекламную деятельность можно выразить в виде функции, а если эта функция определена и известна, можно рассчитать и величину ассигнований на рекламу, которые обеспечат максимальную прибыль. Принято считать, что график этой функции - S-образная кривая. Впервые модель подобного типа была описана М. Видалем и Х. Вольфом. В моделе Видаля-Вольфа объем реализуемого товара в период времени есть функция от следующих факторов: затрат на рекламу; реакции сбыта на рекламу; уровня насыщения рынка рекламируемыми товарами; нормы падения объема реализации при отсутствии рекламы.

Для сравнительного анализа, возможно, полезен расчет показателя эффективности расходов на рекламу (cost-efficiency index - CEI) в сравнении с другими компаниями-конкурентами.

![]() ,

,

где Vi и Vj - объем продаж фирм i и j соответственно за некоторый период времени, а Ei и Ej объем затрат на рекламу этих фирм за тот же период.

Пример расчета достаточно прост.

Фирмы «1» и «2» - конкуренты, выпускающие товары одной группы.

Фирма-1: объем продаж за год 5 млн. USD, затраты на рекламу 200 тыс. USD.

Фирма-2: объем продаж за год 2 млн. USD, затраты на рекламу 50 тыс. USD.

Показатель эффективности расходов на рекламу Фирмы-1 (CEI_1) относительно Фирмы-2 рассчитывается как отношение 25 к 40 = 0.625, а показатель эффективности расходов на рекламу Фирмы-2 (CEI_2) относительно Фирмы-1 будет равен обратному отношению 40 к 25 = 1.6. Следовательно, по мнению Индекса, 50 тыс. USD Фирмы-1 вроде бы работают эффективнее, чем сумма в четыре раза большая у Фирмы-2.

Работы по анализу финансовой эффективности затрат на рекламу, как правило, проводятся структурными подразделениями рекламодателей, т.к. при таком подходе исключается возможность утечки «коммерческой информации», кроме того, во внутреннюю жизнь коллектива фирмы не вносятся элементы нервозности, связанные с публичной оценкой работы некоторых сотрудников (как правило, приближенных к руководству). Но в этом случае ситуация напоминает проверку деятельности бухгалтера, осуществляемую самим бухгалтером, с предоставлением отчета в бухгалтерию, а копии - руководству...

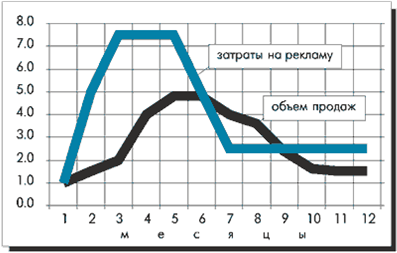

Проиллюстрируем влияние изменений величины рекламного бюджета на объем продаж при условии, что фирма работает на конкурентном рынке, а начальные объемы рекламы не равны нулю (равны или несколько меньше среднерыночных).

График иллюстрирует зависимость изменений — увеличение годового объема рекламы в 4 раза привело к росту объемов реализации в 2.5 раза.

Если начальный объем рекламы был 2000 USD в месяц, а объем реализации 50 тыс. USD/мес., то экономическая целесообразность активизации рекламных усилий очевидна. Дополнительные 70-75 тыс. USD/год, вложенные в рекламу, позволили фирме увеличить объем реализации на 900 тыс. USD/год.

Риск в рекламной деятельности прежде всего обусловлен возможностью неэффективного использования денег. Плохая реклама может отпугнуть существующих потребителей и уменьшить шансы привлечения новых.

Заключение

Из расчетов представленных в таблицах части первой, можно судить о целесообразности создания нового производства. В данной главе были сделаны расчеты потребности в сырье, в материалах и комплектующих изделиях на единицу продукции, потребности в материальных ресурсах на годовой выпуск, а также расчеты материальных затрат на производство продукции. Был определен размер первоначальных инвестиционных издержек и суммы амортизационных отчислений.

Также был проведен расчет численности основных рабочих, расчет численности персонала предприятия, расчет оплаты труда по сдельным расценкам и расчет фонда заработной платы персонала. Произведены расчеты затрат на производство продукции, затрат на годовой выпуск продукции.

Произведен расчет точки безубыточности, при котором предприятие только возмещает расходы на ее производство и реализацию. Был произведен расчет потребности в оборотных средствах и проведен прогноз денежных потоков предприятия.

Анализируя расчеты первой части данного курсового проекта, делаем вывод, что проектируемое предприятие является фондоемким, капиталоемким, рентабельным, энергоемким, трудоемким, так как:

- чистый денежный поток положителен и равен 5369751,8 рублей;

- рентабельность производства изменилась с 29% до 47 %;

- фондоотдача основных производственных фондов с момента освоения увеличилась с 0,7 до 1,13, это говорит об улучшении использования основных фондов;

- амортизационные отчисления составили 1431273,7;

- срок возврата вложенных средств составляет 32 месяца;

Для запуска проекта необходимо:

- 57 человек, из них 46 рабочих

- 36 единиц оборудования (первоначальная стоимость которого равна 4324712 рублей)

- здания, сооружения, передаточные устройства на сумму - 10296933,3 рублей

Данные выводы свидетельствуют о целесообразности создания проектируемого предприятия.

Во второй части курсового проекта была раскрыта тема: «Оценка эффективности затрат на рекламу».

Было выявлено, что проблему эффективного расходования рекламных денег невозможно решить без надежных процедур планирования и оптимизации затрат. Даны основные понятия, такие как эффективность затрат, реклама, эффективность рекламы. Объективным источником проблем и трудностей анализа эффективности затрат на рекламу являются многозадачность и конечная неопределенность.

Определение эффективности рекламы в целом связано с изучением комплекса взаимовлияющих факторов. Можно выделить три основные направления работ по анализу эффективности:

1. Анализ коммуникативной (информационной) эффективности рекламной кампании.

2. Анализ финансовой или коммерческой эффективности.

3. Оценка качества рекламного материала.

Оценкой коммуникативной эффективности комплекса рекламных мероприятий является основа медиапланирования.

Простейшим методом определения финансовой эффективности рекламных объявлений является анализ результатов эксперимента. Для анализа финансовой эффективности возможно использование моделей, описывающих изменения товарооборота в зависимости от величины расходов на рекламу («Видаля-Вольфа», «Кюна» и т.п.).

Иногда предприятие не может себе позволить «простейший» метод, но всегда есть экспертно-аналитические методы.

Приложение Б

Распределение основных фондов по амортизационным группам

| Элементы основных фондов | Номер группы | В процентах |

| Здания | Десятая | 3 |

| Сооружения | Пятая | 10 |

| Машины и оборудование | Третья | 20 |

| Транспортные средства | Третья | 20 |

| Производственный и хозяйственный инвентарь | Четвертая | 20 |

| Прочие виды основных фондов | Четвертая | 20 |

Приложение В

Действующие тарифные сетки

| Тарифный коэффициент | Разряды | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Особо сложные работы (I группа) | 1,0 | 1,07 | 1,20 | 1,35 | 1,53 | 1,8 | 1,89 | 2,01 |

| Станочники по холодной обработке металлов (II группа) | 1,0 | 1,08 | 1,20 | 1,35 | 1,53 | 1,78 | - | - |

| Остальные рабочие (III группа) | 1,0 | 1,1 | 1,22 | 1,36 | 1,56 | 1,82 | - | - |

Приложение Г

| Категории персонала предприятия | Удельный вес в численности промышленно-производственного персонала | Удельный вес в фонде оплаты труда, % |

| 1 | 2 | 3 |

| 1. Рабочие всего | 85 | 76 |

| в том числе: | ||

| основные | 75 | 68 |

| вспомогательные | 10 | 8 |

| 2. Руководители | 4 | 12 |

| 3. Специалисты | 5 | 8 |

| 4. Служащие | 4 | 3 |

| 5. Прочий персонал | 2 | 1 |

| Всего: | 100 | 100 |

Список литературы:

1. Зайцев Н.Л. Экономика промышленного предприятия: Учебник; 2-е изд., перераб. и доп. – М.: ИНФРА-М , 2000.

2. Фокина О.М. Экономика предприятия: Конспект лекций / Воронеж: ИММиФ, 2003. – 96 с.

3. Экономика предприятия (фирмы): Учебник / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2004. – 601 с. – (Высшее образование).

4. Петрович И.М., Атаманчук Р.П. Производственная мощность и экономика предприятия, 1997.

5. Экономика предприятия: Учебник// под ред. Проф. Н.А. Сафронова.- М.: «Юристъ», 2001.

6. Асаул А.Н. Организация предпринимательской деятельности – СПб: Питер, 2005.

7. Экономика предприятия: Учебник для вузов / Л.Я. Аврашков, В.В. Адамчук. 1996г.

8. Анализ хозяйственной деятельности предприятия: Учеб. Пособие / Г.В.Савицкая.-7-е изд., испр. - Мн.: Новое знание, 2002.-704с. - (Экономическое обоснование).

9. Панкратов Ф.Г., Баженов Ю.К., Серегина Т.К., Шахурин В.Г. Рекламная деятельность: Учебник для студентов высших заведений, 2-е изд., перераб. и доп. – М.: Информационно-внедренческий центр «Маркетинг», 2000 – 364 с.

10. Хруцкий В.Е., Корнеева И.В. Современный маркетинг: Настольная книга по исследованию рынка: Учебное пособие. – 3-е изд., перераб. и доп. М.: Финансы и статистика, 2005. – 560 с.: ил.

Похожие работы

я производственных ресурсов; - улучшение качества продукции; - повышение экологической безопасности. Достижение этих целей невозможно без учета технико-экономических показателей принимаемых решений по созданию нового производства. Расчет потребности в материалах, полуфабрикатах, комплектующих изделиях, энергоносителях Материальные затраты во всех отраслях народного хозяйства (кроме ...

... спроса, применяемая технология, производственная программа и определяемая, исходя из того, производственная мощность предприятия. В технико-экономическом обосновании необходимо рассмотреть вопросы, касающиеся потребностей в сырье и материалах. 5. Место осуществления проекта, строительная площадка и экологическая оценка В инвестиционном исследовании необходимо определить место и строительную ...

... : 11,54=31,196 дней Для второго года освоения и периода полного использования мощности все показатели рассчитываются аналогично выше рассмотренным примерам. Таблица 21- Основные технико-экономические показатели работы предприятия Показатели Освоение Полная мощность 1 год 2 год 1 2 3 4 1 Объем реализации продукции, шт. 1000 2000 2500 2 Объем реализации продукции в стоимостном ...

... расходов в составе вспомогательных материалов, запасных частей для ремонта оборудования равным 30%, в составе топлива и энергии - 60%. Результаты расчёта показаны в табл.1.3 Таблица 1.3 Материальные затраты на производство продукции (при полном освоении производственной мощности) Элементы затрат На годовой выпуск (при полном освоении) На единицу продукции (при полном освоении) ...

0 комментариев