Расчет потребности в материальных ресурсах

Определение размера первоначальных инвестиционных издержек и суммы амортизационных отчислений

Расчет потребности в трудовых ресурсах и средствах на оплату труда

Расчет текущих издержек на производство и реализацию продукции

Определение выручки от реализации продукции и критического объема производства

Расчет потребности в оборотных средствах

Построение прогноза денежных потоков

Расчет основных технико-экономических показателей работы предприятия

Навигация

Определение выручки от реализации продукции и критического объема производства

Технико-экономическое обоснование решения по созданию нового производства

52877

знаков

26

таблиц

4

изображения

1.6 Определение выручки от реализации продукции и критического объема производства

Выручка от реализации продукции определяется как произведение объема производства для соответствующего периода и цены реализации продукции без учета налога на добавленную стоимость.

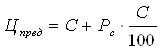

Расчет цены на выпускаемую продукцию выполняется исходя из 80% уровня рентабельности продукции. Цена предприятия (Цпред)рассчитывается по формуле:

,

,

где С – себестоимость единицы продукции, в рублях;

Рс – рентабельность продукции, в процентах.

Выручка от реализации рассчитывается без учета косвенных налогов. Результаты расчета заносим в таблицу 15, и далее в ней же показываем расчет прибыли от реализации продукции и чистой прибыли. Ставка налога на прибыль принимается по действующему законодательству (24%).

Таблица 15 – Отчет о прибыли и убытках

| Показатели | Освоение | Полная мощность |

| 1. Выручка от реализации продукции без НДС и акцизов | 7221270 | 11660400 |

| 2. Себестоимость реализованной продукции (из таблицы 13) | 4011793 | 6478192 |

| 3. Прибыль от реализации (строка 1-строка2) | 3209477 | 5182208 |

| 4. Налог на прибыль (24% от строки 3) | 770274,5 | 1243729,9 |

| 5. Чистая прибыль (строка3-строка4) | 2439202,5 | 3938478,1 |

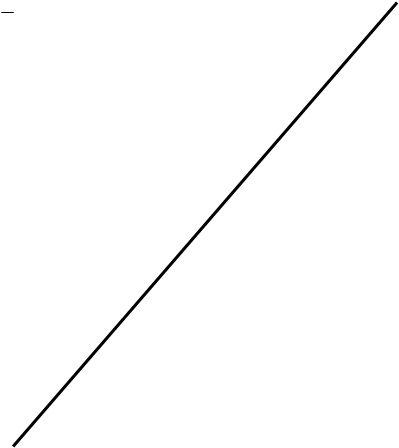

Далее следует определить объем производства продукции, при котором предприятие только возмещает расходы на ее производство и реализацию (критический объем производства, или точку безубыточности).

Постоянные расходы на производство и реализацию были определены в таблице 13, переменные на единицу продукции рассчитаны в таблице 14, цена единицы продукции определена с учетом заданного уровня рентабельности продукции.

Для построения точки безубыточности:

Критический объем производства при освоении равен 145, для полной мощности - 369 штук.

Предел безопасности (на сколько процентов можно снизить объем продаж, не получая убытков) для первого года равен 52%, для второго и последующих 63,7%. Расчет точки безубыточности проиллюстрируем графиком.

![]() Издержки, выручка, д.е.

Издержки, выручка, д.е.

| ||

![]()

![]()

![]() 11660400

11660400

![]() Область

Область

![]() прибыли

прибыли

![]() 6478192 Полная себестоимость

6478192 Полная себестоимость

![]() (v*N+C)

(v*N+C)

![]()

![]()

![]() 4232580 Nкр Точка безубыточности Переменные издержки

4232580 Nкр Точка безубыточности Переменные издержки

![]() 3523400

3523400

![]()

![]()

![]() 2954764 Область Постоянные издержки

2954764 Область Постоянные издержки

убытков

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Объем продукции, N (шт.)

Объем продукции, N (шт.)

363 1000

Рис. 1 – График безубыточности

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Точка критического объема производства (Nкр) показывает объем производства, при котором величина выручки от реализации (Вр) равна ее полной себестоимости (ν*N+С).

Похожие работы

я производственных ресурсов; - улучшение качества продукции; - повышение экологической безопасности. Достижение этих целей невозможно без учета технико-экономических показателей принимаемых решений по созданию нового производства. Расчет потребности в материалах, полуфабрикатах, комплектующих изделиях, энергоносителях Материальные затраты во всех отраслях народного хозяйства (кроме ...

... спроса, применяемая технология, производственная программа и определяемая, исходя из того, производственная мощность предприятия. В технико-экономическом обосновании необходимо рассмотреть вопросы, касающиеся потребностей в сырье и материалах. 5. Место осуществления проекта, строительная площадка и экологическая оценка В инвестиционном исследовании необходимо определить место и строительную ...

... : 11,54=31,196 дней Для второго года освоения и периода полного использования мощности все показатели рассчитываются аналогично выше рассмотренным примерам. Таблица 21- Основные технико-экономические показатели работы предприятия Показатели Освоение Полная мощность 1 год 2 год 1 2 3 4 1 Объем реализации продукции, шт. 1000 2000 2500 2 Объем реализации продукции в стоимостном ...

... расходов в составе вспомогательных материалов, запасных частей для ремонта оборудования равным 30%, в составе топлива и энергии - 60%. Результаты расчёта показаны в табл.1.3 Таблица 1.3 Материальные затраты на производство продукции (при полном освоении производственной мощности) Элементы затрат На годовой выпуск (при полном освоении) На единицу продукции (при полном освоении) ...

0 комментариев