Учет и отчетность общества

Реорганизация и ликвидация Общества

Филиалы и представительства Общества

Состояние основных фондов. Амортизация основных средств

Анализ эффективности использования основных фондов

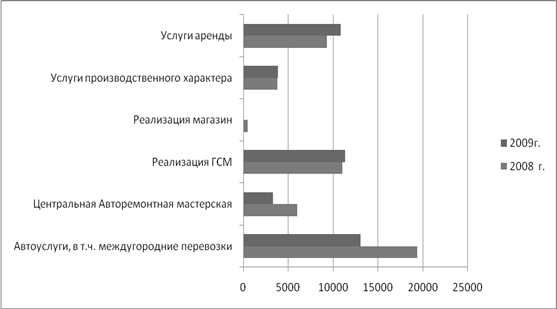

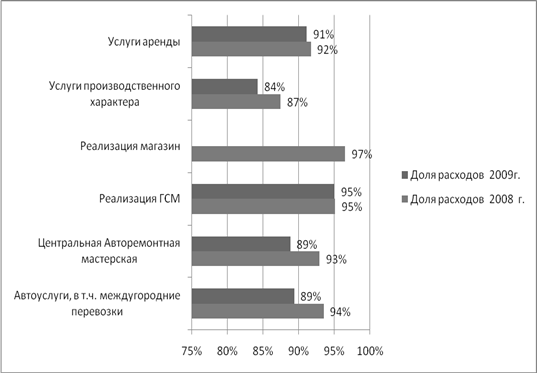

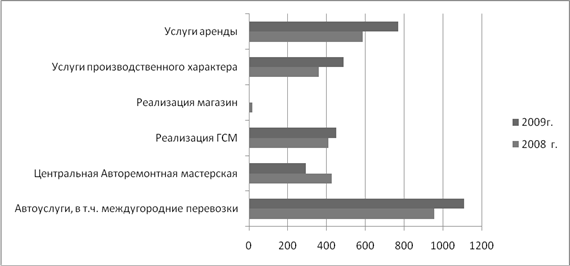

Анализ затрат на производство и реализацию продукции. Отражение в бухгалтерском учете

Финансовые результаты предприятия: исчисление выручки от реализации, определение прибыли, составные части балансовой прибыли

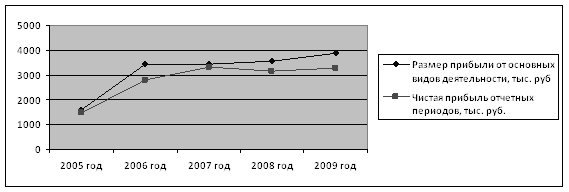

Оценка результативности финансово-хозяйственной деятельности

Навигация

Реорганизация и ликвидация Общества

Финансово-хозяйственная деятельность ЗАО "Лесной"

74641

знак

6

таблиц

1

изображение

1.3 Реорганизация и ликвидация Общества

Общество может быть добровольно реорганизовано решением Общего собрания акционеров. Реорганизация Общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования в иную организационно-правовую форму в порядке, предусмотренном Федеральным законом " Об акционерных обществах". Формирование имущества Обществ, создаваемых в результате реорганизации, осуществляется только за счет имущества реорганизуемых Обществ.

Общество считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц.

При реорганизации Общества путем присоединения к другому обществу первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного общества.

При реорганизации Общества составляются передаточный акт или разделительный баланс, которые должны содержать положения о правопреемстве по всем обязательствам Общества в отношении всех его кредиторов и должников.

Передаточный акт или разделительный баланс утверждаются Общим собранием акционеров большинством голосов участвующих в собрании владельцев обыкновенных акций Общества.

Не позднее 30 дней с даты принятия решения о реорганизации Общества, а при реорганизации Общества в форме слияния или присоединения - с даты принятия об этом последним из Обществ, участвующих в слиянии или присоединении, общество обязано в письменной форме уведомить об этом своих кредиторов и опубликовать в печатном издании, предназначенном для публикации данных о государственной регистрации юридических лиц, сообщение о принятом решении. При этом кредиторы Общества в течение 30 дней с даты направления им уведомлений или в течение 30 дней с даты опубликования сообщения о принятом решении вправе письменно потребовать прекращения или исполнения обязательств Общества или возмещения им убытков.

Государственная регистрация Обществ, созданных в результате реорганизации и внесение записей о прекращении деятельности реорганизуемых обществ осуществляется после наличия доказательств уведомления кредиторов в порядке, предусмотренном настоящим пунктом Устава.

Общество может быть ликвидировано добровольно по решению Общего собрания акционеров или по решению суда, в случаях и порядке, предусмотренном действующим законодательством РФ. В случае добровольной ликвидации Общества Общее собрание акционеров

принимает решение о ликвидации Общества и назначении ликвидационной комиссии. При принудительной ликвидации ликвидационная комиссия может быть назначена судом, который определяет ее количественный состав.

С момента назначения ликвидационной комиссии к ней переходят все полномочия по управлению делами Общества Ликвидационная комиссия от имени Общества выступает в суде.

Ликвидационная комиссия публикует в органах печати сообщение о ликвидации Общества, принимает меры к выявлению кредиторов и уведомляет их о ликвидации Общества.

По окончании срока для предъявления требований кредиторов, ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества Общества, предъявленных требованиях, а также результатах их рассмотрения.

Промежуточный ликвидационный баланс утверждается Общим собранием акционеров по согласованию с органом, осуществляющим государственную регистрацию Общества.

Если у Общества недостаточно денежных средств для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу иного имущества Общества с публичных торгов в порядке, установленном для исполнения судебных решений.

Расчеты с кредиторами Общества производятся ликвидационной комиссией в порядке очередности, установленной п.1.ст.64 Гражданского кодекса РФ.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается Общим собранием акционеров по согласованию с органом, осуществляющим государственную регистрацию Общества.

Оставшееся после завершения расчетов с кредиторами имущество Общества распределяется ликвидационной комиссией между акционерами Общества в очередности, установленной действующим законодательством РФ, при этом распределение имущества каждой очереди осуществляется после полного распределения имущества предыдущей очереди.

Ликвидация Общества считается завершенной, а Общество - прекратившим свое существование с момента внесения органом государственной регистрации юридических лиц записи об исключении Общества из Единого государственного реестра юридических лиц.

2. Предмет деятельности: объем, состав и структура производимой продукции, оказываемых услуг

Целью создания Общества является получение прибыли. Основными видами деятельности Общества являются:

- производство, переработка, хранение и реализация сельскохозяйственной продукции и иные виды деятельности, не запрещенные действующим законодательством:

- производство элитных и репродуктивных семян сельскохозяйственных растений, предназначенных для реализации (производство, обработка, хранение, транспортировка, упаковка, продажа и другие виды сбыта);

- производство и реализация товаров народного потребления:

- закуп у граждан и юридических лиц сельскохозяйственной продукции, сырья и материально- технических средств для осуществления производственной и торговой деятельности;

- выполнение строительно-монтажных и наладочных работ, добыча и заготовка местного сырья для производства стройматериалов;

- оказание услуг населению и сельскохозяйственным товаропроизводителям;

- торгово-закупочная деятельность, не запрещенная федеральным законодательством.

Отдельными видами деятельности, перечень которых определен федеральными законами, Общество может заниматься только на основании специального права (лицензии).

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... о неплатёжеспособности предприятия. Анализ финансовых результатов. Финансовый результат предприятия характеризуется показателями: прибыль (убыток) полученный от всей финансово – хозяйственной деятельности предприятия, а также показатели рентабельности. Источники информации для данного анализа, является Форма 2 «Отчёт о прибылях и убытках». Анализ прибыли предприятия. Прибыль – это выраженный ...

... каждого года. В 2000 году предприятие на каждый рубль собственного капитала получило прибыль в размере 22 копеек. Таким образом, в целом за 2000 год финансово-хозяйственную деятельность ОАО КЭПСП ВФСО «Динамо» можно охарактеризовать двояко. С одной стороны выручка от реализации продукции и прибыль от реализации увеличились, рентабельность реализованной продукции стала положительной и ...

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

0 комментариев