Учет и отчетность общества

Реорганизация и ликвидация Общества

Филиалы и представительства Общества

Состояние основных фондов. Амортизация основных средств

Анализ эффективности использования основных фондов

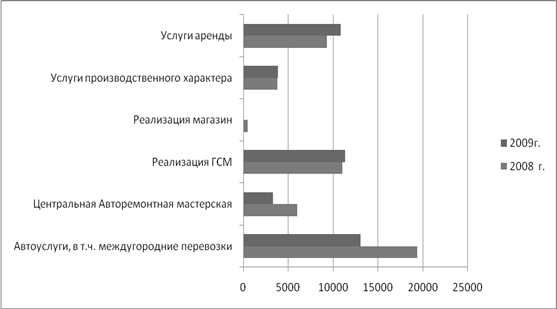

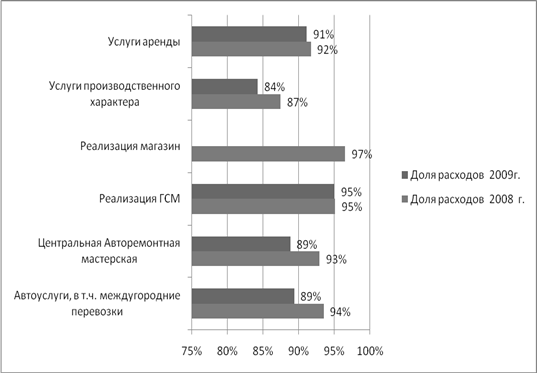

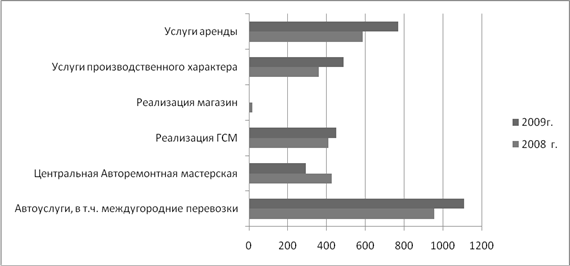

Анализ затрат на производство и реализацию продукции. Отражение в бухгалтерском учете

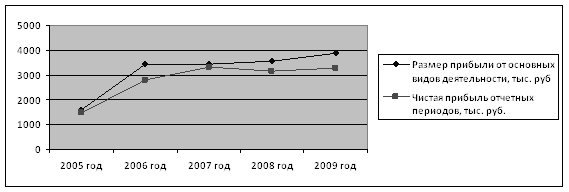

Финансовые результаты предприятия: исчисление выручки от реализации, определение прибыли, составные части балансовой прибыли

Оценка результативности финансово-хозяйственной деятельности

Навигация

Анализ затрат на производство и реализацию продукции. Отражение в бухгалтерском учете

Финансово-хозяйственная деятельность ЗАО "Лесной"

74641

знак

6

таблиц

1

изображение

6. Анализ затрат на производство и реализацию продукции. Отражение в бухгалтерском учете

В растениеводстве себестоимость единицы продукции по каждой культуре (без побочной) определяется делением затрат, отнесенных на эту культуру на валовой выход продукции. При несовпадении объекта учета затрат с объектом исчисления себестоимости, предварительно определяются затраты, приходящиеся на побочную продукцию: полову, солому и т.п. исходя из отнесенных на них затрат по уборке, прессованию, транспортировке, складированию и другим работам по заготовке этой побочной продукции. Оставшиеся затраты относятся на себестоимость основной продукции.

В растениеводстве, кроме продукции, получаемой от каждой отдельной сельскохозяйственной культуры, объектами исчисления себестоимости являются сельскохозяйственные работы, выполняемые в текущем году под урожай будущего года и относящиеся к незавершенному производству (1га) по их видам, а также работы по улучшению земель, осуществляемые за счет собственных средств.

После исчисления фактической себестоимости продукции растениеводства в конце года плановую себестоимость доводят до фактической путем списания на соответствующие счета калькуляционных разниц. Сопоставляя по каждому аналитическому счету плановую себестоимость приходованной в течение года продукции с фактическими затратами выявляют разницу, подлежащую распределению. Если фактическая себестоимость продукции окажется ниже плановой, разницы списывают методом «красное сторно», если выше - обычной записью.

Калькуляционные разницы по продукции растениеводства списывают с кредита счета 20-1 «Растениеводство» (отдельных аналитических счетов) в дебет следующих счетов:

10-8 «Семена и посадочный материал» - на сумму, приходящуюся на остаток неизрасходованных семян производства текущего года;

10-7 «Корма» - на сумму, приходящуюся на остаток кормов производства текущего года;

43-1 «Готовая продукция растениеводства» - на сумму остатка готовой товарной продукции растениеводства;

20-1 «Растениеводство» - на сумму, приходящуюся на семена озимых культур;

20-2«Животноводство» - на сумму, приходящуюся на израсходованные корма собственного производства текущего года;

20-3 «Промышленное производство» - на сумму переданной в переработку продукции;

90-1 «Продажи» - на сумму, приходящуюся на проданную (реализованную) продукцию производства текущего года.

В животноводстве себестоимость продукции составляют затраты на содержание животных за вычетом затрат на незавершенное производство. В животноводстве объектами исчисления себестоимости являются отдельные виды продукции по каждому виду скота.

Себестоимость основной продукции определяют суммой затрат, учтенной по соответствующему аналитическому счету (технологической группе животных), за вычетом стоимости побочной продукции (навоза)

При определении (исчислении) себестоимости прироста живой массы молодняка крупнорогатого скота, основной продукцией этих групп животных считается полученный прирост живой массы (за вычетом прироста павших животных)

Затраты на навоз определяют, исходя из расчетных или нормативных затрат на его уборку и стоимости подстилки. Расходы составляют: амортизационные отчисления на технические средства по удалению навоза, затраты по его выемке из навозонакопителей и хранению. Себестоимость одной тонны навоза определяют делением общей суммы затрат по его заготовке на физическую массу.

После отнесения на аналитические счета, открытые к счету 20 -2 «Животноводство» разниц между фактической и плановой себестоимостью собственных кормов и кормов промышленного производства, израсходованных на корм продуктивному скоту, составляют расчет фактической себестоимости продукции животноводства и определяют разницу между фактической и плановой себестоимостью продукции.

В первую очередь списывают разницы по аналитическому счету «Молочное стадо крупного рогатого скота». На распределяемые в конце года калькуляционные разницы кредитуют счет 20-2 и дебетуют следующие субсчета (если фактическая себестоимость оказалась ниже плановой, «красным сторно»):

11-1 «Молодняк животных» на сумму разниц, приходящихся на приплод, прирост живой массы и прирост молодняка животных;

20-2 «Животноводство» - на сумму разниц, приходящуюся на продукцию, скормленную животным;

43-2 «Готовая продукция животноводства» - на сумму разниц по продукции оставшейся на конец года на складах предприятия;

20-3 «Промышленное производство» - на сумму разниц, приходящуюся на переработку молока;

90-2 «Продажи» - на сумму разниц, приходящуюся на реализацию молока. После отражения разниц между фактической и плановой себестоимостью молока и приплода крупного рогатого скота определяют и списывают разницы по аналитическим счетам «Молодняк крупного рогатого скота и взрослый скот на откорме», и др.

После списания аналитические счета, открытые для отдельных видов и групп животных, закрывают.

В промышленном производстве при забое скота учет затрат ведут на субсчете 20-3 по отдельным видам животных. Забитый в хозяйстве скот оценивают по фактической себестоимости.

Из общей суммы затрат (включая стоимость забитого поголовья) исключают стоимость субпродуктов по возможной цене продажи. Оставшуюся сумму затрат распределяют на полученное мясо исходя из его себестоимости по ценам продажи. Себестоимость 1 ц мяса определяют делением суммы затрат, отнесенной на его массу; при дроблении зерна затраты учитывают по фактической себестоимости.

Себестоимость 1 ц дробленого зерна рассчитывают на основании всех произведенных затрат (включая стоимость зерна отпущенного в переработку по фактической себестоимости зерна урожая прошлого года , или плановой себестоимости зерна урожая текущего года).

Незавершенное производство отражается в бухгалтерском балансе по фактическим затратам, распределенным под урожай будущих лет (вспашка зяби, посев озимых, площади под многолетними травами и т.д.), незавершенным операциям по формированию основного стада.

Счет 23 «Вспомогательное производство» закрывается по ремонтным мастерским, ремонту зданий и сооружений, машинотракторному парку, автомобильному, гужевому транспорту, электроснабжению, водоснабжению, газо- и теплоснабжению и другим аналогичным вспомогательным производствам ежеквартально.

На субсчете 23-1 учитываются затраты ремонтных мастерских по ремонту производственного оборудования, машин, транспортных средств, осуществлению технического надзора за их состоянием, а также по изготовлению запасных частей, инструментов и других изделий.

Аналитический учет затрат ведется по видам ремонтов (по каждому ремонтируемому объекту: машине, трактору, комбайну, автомашине, группе сельскохозяйственных машин).

Позаказный учет ведется на основании нарядов-заказов, выписываемых на каждую работу. Мелкий ремонт можно объединить в один заказ на месяц. Затраты ремонтной мастерской относятся на счета основного, вспомогательного и обслуживающих производств.

Затраты по ремонту, выполненному на стороне, относятся комплексной статьей на дебет счетов 20.23,25,26 и др. в сумме предъявленных счетов за выполненные работы.

На субсчете 23-2 осуществляется учет затрат по проведению хозяйственным или подрядным способом капитального ремонта зданий и сооружений, списываемого непосредственно на счета учета затрат производства.

На ремонтные работы составляются сметы и вести ведомости дефектов. Законченный ремонт зданий и сооружений оформляется актом приемки установленной формы. Фактическую себестоимость работ по законченному ремонту списывают на счета учета затрат на производство.

Полученные при выполнении предприятием капитального ремонта материальные ценности, пригодные для дальнейшего использования принимаются на учет по ценам возможного использования в уменьшение затрат по капитальному ремонту. Данные по капитальному ремонту заносятся в инвентарные карточки учета основных средств.

На субсчете 23-3 «Машинотракторный парк» учитываются затраты (кроме оплаты труда трактористов-машинистов и стоимости нефтепродуктов на работах в растениеводстве) по ремонту, содержанию и эксплуатации тракторов на всех видах работ, тракторных прицепов, гаражей, навесов, площадок для хранения техники, с/х машин и орудий по обработке почвы, возделыванию и уборке с/х культур, других основных средств машинотракторного парка. В течение года по кредиту субсчета 23-3 отражаются расходы по транспортным работам, отнесенным на соответствующие счета по учету производства, материальных ценностей, капитальных вложений, выполненных работ на сторону и т.п.

Аналогично на субсчете 23-3 ведется отдельно учет и списание затрат по ремонту, содержанию и эксплуатации комбайнового парка.

По грузовому автомобильному транспорту определяются затраты на эксплуатацию и объем выполненных работ (в тонно-километрах) на субсчете 23-4. Рассчитывается фактическую себестоимость 10 тонно-километров, Сопоставляется фактическая себестоимость тонно-километра с плановой, применяемой в течение отчетного периода, и разницу относят на конкретные перевезенные грузы путем дополнительного списания или сторнирования.

По гужевому транспорту дополнительное списание или сторнирование расходов по потребителям (культурам, группам культур, видам животных и другим объектам) проводится пропорционально количеству отработанных рабочих дней в конце года. Себестоимость одного рабочего дня определяют делением всей суммы затрат по содержанию рабочего скота (за вычетом стоимости приплода, навоза и прочей продукции) на количество рабочих дней (не включая рабочие дни по самообслуживанию).

В электроснабжении дополнительное списание или сторнирование расходов распределяют по потребителям (ремонтная мастерская, производственные помещения и т. д.) пропорционально количеству израсходованной энергии за отчетный год в киловатт-часах. Таким же методом производится списание или сторнирование расходов по водоснабжению, газоснабжению, теплоснабжению и другим аналогичным вспомогательным производствам.

3атраты, произведенные предприятием в отчетном периоде, но относящиеся к следующим отчетным периодам, отражают в бухгалтерском балансе отдельной статьей, как расходы будущих периодов и списывают равномерно в течение периода, к которому они относятся.

Продукты, поступившие в столовую, записывают под отчет заведующей столовой, а переданные на кухню для приготовления блюд - повару. Продукты, оставшиеся неизрасходованными на кухне, в конце дня подлежат передаче заведующему столовой. Учет продуктов, поступивших под отчет повару и их расход на приготовление блюд осуществляют в суммовом выражении.

К затратам по содержанию стационарных столовых, учитываемым на субсчете 29-3, относится стоимость продуктов, использованных на приготовление блюд, оплату труда работников, отчисления на социальные нужды, списание инвентаря (столового белья, приборов, посуды и т.п.), расходы по стирке и починке белья и др.

Расходы по содержанию помещения столовых (амортизация, расходы на ремонт, освещение, отопление), стоимость горячей и холодной воды, топлива для приготовления пищи и услуг транспорта, производимых предприятием в стационарных столовых, находящихся на их балансе, в затраты по столовым не включаются, а относятся за счет прочих операционных расходов.

Расходы по содержанию временно организуемых столовых на полевых станах включаются в общепроизводственные расходы соответствующего производства.

Исчисления реализационной (отпускной) цены готовых блюд, приготовленных в стационарных столовых, производится в калькуляционных карточках, в которых записывается наименование продуктов, входящих в состав блюд, нормы их расхода, отпускные цены, по которым сырье включают в калькуляцию, и стоимость продуктов по эти ценам.

Наценки к стоимости продуктов на покрытие издержек по столовым рассчитываются исходя из затрат по их содержанию (оплата труда персонала и прочие другие расходы). Фактическую себестоимость реализованных блюд столовых списывают в дебет субсчета 90-4, а выручку от реализации готовых блюд (по отпускной цене, включая наценку) приходуют с кредита этого субсчета.

Расходы по прочим субсчетам счета 29 «Обслуживающие производства и хозяйства» учитывают по всем видам затрат по дебету субсчетов счета 29. Доходы по их видам учитываются по кредиту субсчетов счета 29 в корреспонденции со счетом 90 «Продажи» (при поступлении платы за выполненные работы, услуги).

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... о неплатёжеспособности предприятия. Анализ финансовых результатов. Финансовый результат предприятия характеризуется показателями: прибыль (убыток) полученный от всей финансово – хозяйственной деятельности предприятия, а также показатели рентабельности. Источники информации для данного анализа, является Форма 2 «Отчёт о прибылях и убытках». Анализ прибыли предприятия. Прибыль – это выраженный ...

... каждого года. В 2000 году предприятие на каждый рубль собственного капитала получило прибыль в размере 22 копеек. Таким образом, в целом за 2000 год финансово-хозяйственную деятельность ОАО КЭПСП ВФСО «Динамо» можно охарактеризовать двояко. С одной стороны выручка от реализации продукции и прибыль от реализации увеличились, рентабельность реализованной продукции стала положительной и ...

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

0 комментариев